甲公司(增值税一般纳税人)因地震毁损原材料一批,当时购入取得的增值税专用发票注明的价款150万元,增值税税额25.5万元,根据保险责任范围及合同规定应由保险公司赔偿50万元,则处理后有关存货盘亏的净损失应计入()。A、管理费用100万元B、营业外支出100万元C、管理费用125.5万元D、营业外支出125.5万元

题目

甲公司(增值税一般纳税人)因地震毁损原材料一批,当时购入取得的增值税专用发票注明的价款150万元,增值税税额25.5万元,根据保险责任范围及合同规定应由保险公司赔偿50万元,则处理后有关存货盘亏的净损失应计入()。

- A、管理费用100万元

- B、营业外支出100万元

- C、管理费用125.5万元

- D、营业外支出125.5万元

相似考题

更多“甲公司(增值税一般纳税人)因地震毁损原材料一批,当时购入取得的增”相关问题

-

第1题:

某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿21600元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是( )元。

A.-2400

B.8800

C.-2600

D.1000

正确答案:D

解析:该批毁损原材料造成的非常损失净额=20000+20000×17%-800-21600=1000(元)。 -

第2题:

甲公司建造厂房顶用生产用原材料50000元,原材料购入时支付的增值税为8500元;因火灾毁损库存商品一批,其实际成本60000元,经确认损失外购材料的增值税10200元。则甲公司记人“应交税费——应交增值税(进项税额转出)”科目的金额为( )元。

A.110000

B.8500

C.10200

D.18700

正确答案:D

解析:甲公司记入“应交税费——应交增值税 (进项税额转出)”科目的金额=8500+10200= 18700(元) -

第3题:

某增值税一般纳税人因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值900元,保险公司赔偿11500元。该企业购人材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是( )元。

A.7600

B.18800

C.8400

D.11000

正确答案:D

该批毁损原材料造成的非常损失净额=20 000+20 000×17%-900-11 500=11 000(元)

-

第4题:

2010年3月某增值税一般纳税人因暴雨毁损库存材料一批,该批原材料实际成本为100 000元,收回残料价值5 000元(不考虑收回材料的进项税),保险公司赔偿80 000元,该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是( )元。

A.15 000

B. 20 000

C.32 000

D.37 000

正确答案:A

-

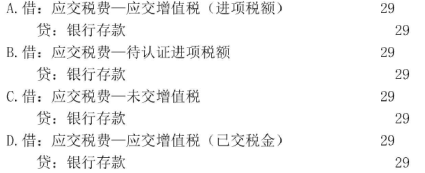

第5题:

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第6题:

编制会计分录:甲企业为增值税一般纳税人,某日购入原材料一批60000元,增值税额10200元,该企业开出商业承兑一张。

正确答案: 借:原材料 60000

应交税费——应交增值税(进项税额) 10200

贷:应付票据 70200 -

第7题:

单选题某增值税一般纳税企业因地震毁损库存材料一批,该批原材料实际成本为10000元,收回残料价值400元,保险公司赔偿5800元。该批毁损原材料造成的非常损失净额是()元。A3800

B9200

C4200

D5500

正确答案: C解析: 因自然灾害原因毁损的存货,原购入存货支付的增值税进项税额无需转出。该批毁损原材料造成的非常损失净额=10000-400-5800=3800(元)。 -

第8题:

单选题某增值税一般纳税人因管理不善导致一批库存原材料被盗,该批原材料实际成本20000元,收回残料价值800元,保险公司赔偿21600元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非正常损失净额为()元。A-2400

B8800

C-2600

D1000

正确答案: D解析: 该批被盗原材料造成的非正常损失净额=20000+20000×17%-800-21600=1000(元)。 -

第9题:

单选题某生产企业为增值税一般纳税人,同时生产免税货物甲(以下简称货物甲)和应税货物乙(以下简称货物乙),2012年4月购入生产货物甲的原材料一批,取得增值税专用发票上注明价款20000元,增值税3400元;购入生产货物乙的原材料一批,取得增值税专用发票上注明价款30000元,增值税5100元;购入生产货物甲和货物乙共同使用的包装材料一批,取得增值税专用发票上注明价款28000元,增值税4760元,企业无法准确划分货物甲和货物乙包装材料的使用情况;本月对外销售货物共取得不含税收入240000元,其中销售货物乙取得不含税收入180000元。则该生产企业本月应缴纳增值税()元。A24310

B18530

C21930

D27540

正确答案: C解析: 可以抵扣的进项税=5100+4760×180000/240000=8670(元),该生产企业本月应纳的增值税=180000×17%-8670=21930(元)。 -

第10题:

单选题某小企业(增值税一般纳税人)因地震毁损库存材料一批,该批原材料实际成本为4000元,市场售价5000元,收回残料价值80元,保险公司赔偿4320元。该企业购入材料的增值税税率为17%,由于毁损原材料应转出的增值税进项税额为()元。A0

B3808

C4250

D4300

正确答案: D解析: 暂无解析 -

第11题:

单选题某增值税一般纳税人企业因洪灾毁损原材料一批,该批原材料的实际成本是10000元,收回残料价值200元,保险公司赔偿2000元。该批毁损材料造成的非常损失净额是()元。A6100

B7800

C9500

D8200

正确答案: B解析: 因自然灾害造成的材料毁损,购入材料发生的增值税进项税额无需转出。该批毁损的材料造成的非常损失净额=10000-200-2000=7800(元)。 -

第12题:

单选题某企业(增值税一般纳税人)因暴雨毁损库存原材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是()元。A7600

B18800

C8400

D11000

正确答案: A解析: 将该材料损失(非常损失)转入待处理财产损益,因自然灾害遭受损失的进项税额可以抵扣,不用转出。该批毁损原材料造成的非常损失净额=20000-800-11600=7600(元)。批准前:借:待处理财产损益26000贷:原材料20000批准后:借:原材料800其他应收款11600营业外支出7600贷:待处理财产损益20000 -

第13题:

甲企业为增值税一般纳税人,适用增值税税率17%。2008年5月因火灾毁损库存原材料一批,该批原材料账面成本为150万元,市场售价160万元,保险公司赔偿损失50万元。则由于毁损原材料应转出的增值税进项税额为( )万元。

A.8.5

B.17.0

C.25.5

D.27.2

正确答案:C

-

第14题:

某企业(增值税一般纳税人)因管理不善毁损一批以往购入的材料(该材料已经抵扣了增值税的进项税额),该批原材料账面成本为24465元(含运费465元),则该批材料当期应转出的增值税进项税为()元。A.1778.59

B.4112.55

C.4115

D.4159.05

正确答案:C

-

第15题:

甲公司为增值税一般纳税企业因管理不善造成一批库存原材料毁损,该批原材料实际成本为30 000元,收回残料价值2 000元。过失人赔偿1 000元,保险公司赔偿8 000元。该企业购入材料的增值税税率为17%。该批毁损原材料造成的净损失为( )元。

A.27 100

B.24 400

C.24 300

D.24 100

正确答案:D

该批毁损原材料造成的净损失=30 000×(1+17%)―2 000―1 000-8 000=24 100(元),所涉及到的分录:

批准处理前:

借:待处理财产损溢 35 100

贷:原材料 30 000

应交税费――应交增值税(进项税额转出) 5 100

批准处理后:

借:原材料 2 000

其他应收款 9 000

管理费用 24 100

贷:待处理财产损溢 35 100

【该题针对“存货盘存和清查的会计处理”知识点进行考核】 -

第16题:

甲公司(增值税一般纳税人)2019年8月份采购一批原材料,支付材料价款40万元,增值税税额5.2万元;发生运输费5万元,取得运输专用发票,注明增值税税额0.45万元。另外发生装卸费1万元,保险费1.5万元。则甲公司购入该批原材料的成本为( )万元。A.42.5

B.45

C.47.5

D.48答案:C解析:增值税是价外税,不影响购入原材料的成本,所以甲公司购入该批原材料的成本=40+5+1+1.5=47.5(万元),选项C正确。 -

第17题:

某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是()元。

- A、7600

- B、18800

- C、8400

- D、11000

正确答案:D -

第18题:

2012年初,某增值税一般纳税人因自然灾害毁损库存原材料一批,该批原材料实际成本为40000元,收回残料价值2000元。保险公司赔偿11200元。该企业适用的增值税税率为17%。该批毁损原材料造成的非常损失净额为()元。

- A、32200

- B、33600

- C、30000

- D、26800

正确答案:D -

第19题:

单选题2012年初,某增值税一般纳税人因自然灾害毁损库存原材料一批,该批原材料实际成本为40000元,收回残料价值2000元。保险公司赔偿11200元。该企业适用的增值税税率为17%。该批毁损原材料造成的非常损失净额为()元。A32200

B33600

C30000

D26800

正确答案: D解析: 该批毁损原材料造成的非常损失净额=40000-2000-11200=26800(元) -

第20题:

单选题甲公司(增值税一般纳税人)因地震毁损原材料一批,当时购入取得的增值税专用发票注明的价款150万元,增值税税额25.5万元,根据保险责任范围及合同规定应由保险公司赔偿50万元,则处理后有关存货盘亏的净损失应计入()。A管理费用100万元

B营业外支出100万元

C管理费用125.5万元

D营业外支出125.5万元

正确答案: A解析: 暂无解析 -

第21题:

单选题甲公司为增值税一般纳税人企业。因山洪暴发毁损库存材料一批,实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。甲企业购入材料的增值税税率为17%,该批毁损原材料的非常损失净额是()元。A7600

B18800

C8400

D11000

正确答案: A解析: 暂无解析 -

第22题:

单选题某增值税一般纳税人企业适用增值税税率为17%,因洪灾毁损原材料一批,该批原材料的实际成本是10000元,收回残料价值200元,保险公司赔偿2000元。该批毁损材料造成的损失净额是()元。A6100

B7800

C8200

D9500

正确答案: C解析: 本题考核非正常损失下增值税的账务处理。因自然灾害造成的材料毁损,购人材料发生的增值税进项税额无需转出。该批毁损的材料造成的损失净额=10000-200-2000=7800(元)。 -

第23题:

单选题某增值税一般纳税人因暴雨毁损库存材料一批,该批原材料实际成本为200000元,收回残料价值10000元(不考虑收回材料的进项税),保险公司赔偿160000元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是( )。A30000元

B68000元

C78000元

D37000元

正确答案: A解析: 【答案解析】该批毁损原材料造成的非常损失净额=200000-10000-160000=30000(元) -

第24题:

单选题甲公司本期购入一批原材料,价税合计为175.5万元;另外支付运费1万元,取得增值税专用发票;保险费5000元,取得保险费增值税专用发票。已知该公司为增值税一般纳税人,适用的增值税税率为17%,本期无其他事项,则本期甲公司可抵扣的增值税进项税额为()。A25.5万元

B25.64万元

C25.57万元

D30万元

正确答案: D解析: 根据营改增规定,交通运输业适用的增值税税率为11%,保险业适用增值税税率为6%,1万元运费和5000元保险费取得增值税专用发票,则本期甲公司可抵扣的增值税进项税额=175.5/1.17×17%+1×11%+0.5×6%=25.64(万元)。