本年12月31日,甲企业因出售商品应收A企业票据金额为250000元,因提供劳务应收B企业票据金额为150000元。12月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现,实际收到金额为19000元。该企业本年12月31日资产负债表中的“应收票据”项目金额为()元。A、400000B、381000C、380000D、399000

题目

本年12月31日,甲企业因出售商品应收A企业票据金额为250000元,因提供劳务应收B企业票据金额为150000元。12月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现,实际收到金额为19000元。该企业本年12月31日资产负债表中的“应收票据”项目金额为()元。

- A、400000

- B、381000

- C、380000

- D、399000

相似考题

更多“本年12月31日,甲企业因出售商品应收A企业票据金额为25000”相关问题

-

第1题:

某企业2009年12月初,“应收票据”科目借方余额为117000元。当月出售商品应收甲企业票据金额为70200元,将所持丙企业金额为58500元的未到期银行承兑汇票向银行贴现,实际收到金额为58000元。则该企业2009年12月31日资产负债表中的“应收票据”项目应填列金额为( )元。A.128700

B.186700

C.187200

D.70200

正确答案:A

-

第2题:

甲企业2009年8月10日收到乙企业因质量问题而退回的商品10件,每件商品成本为100元。该批商品是甲企业2009年5月13日出售给乙企业的,每件商品售价为230元,适用的增值税税率为179/6,货款尚未收到,甲企业尚未确认销售商品收入。因乙企业提出的退货要求符合销售合同约定,甲企业同意退货。甲企业应在退货入库时作的会计处理为( )。

A.借:库存商品1000贷:主营业务成本l000

B.借:主营业务收入269l贷:应收账款2691

C.借:库存商品l000贷:发出商品1000

D.借:应交税费一应交增值税(销项税额)391贷:应收账款391

正确答案:C

-

第3题:

应收账款的核算

甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2010年6月30日,计算票据利息。

(3)2010年9月1日,票据到期尚未收到款项。

(4)2010年12月31日,货款尚未收回。假设甲企业对此项应收账款采用个别计价法计提坏账准备,提取比例为0.5%。

(5)2011年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23 400元(包括税款)。

要求:根据上述经济业务编制会计分录。

正确答案:

应收账款的核算

-

第4题:

应收账款的核算甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2007年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2007年6月30日,计算票据利息。

(3)2007年9月1日,票据到期尚未收到款项。

(4)2007年12月31日,货款尚未收回。假设该企业对此项应收账款采用个别计价法汁提坏账准备,提取比例为0.5%。

(5)2008年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23400元(包括税款)。

要求:根据上述经济业务编制会计分录。

正确答案:

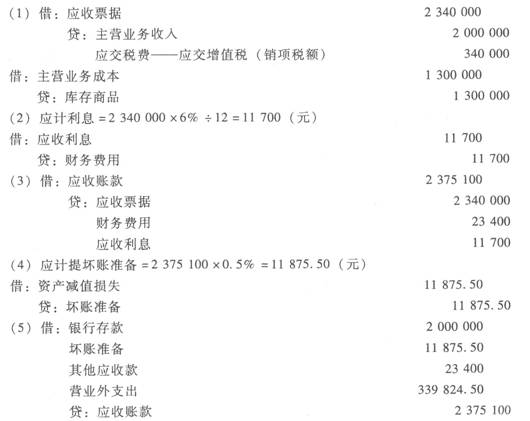

应收款项的核算

(1)

借:应收票据 2340000

贷:主营业务收入 2000000

应交税费——应交增值税(销项税额) 340000

借:主营业务成本 1300000

贷:库存商品 1300000

(2)应计利息=2340000×6%÷12=11700(元)

借:应收利息 11700

贷:财务费用 11700

(3)

借:应收账款 2375100

贷:应收票据 2340000

财务费用 23400

应收利息 11700

(4)应计提坏账准备=2375100×0.5%=11875.50(元)

借:资产减值损失 11875.50

贷:坏账准备 11875.50

(5)

借:银行存款 2000000

坏账准备 11875.50

其他应收款 23400

营业外支出 339824.50

贷:应收账款 2375100 -

第5题:

甲企业为一般纳税人企业,从乙企业购入材料20000元,增值税额为3400元,取得增值税专用发票,甲企业以6个月的带息商业承兑汇票支付货款和增值税,票面金额为23400元,票面年利率为6%,则该票据到期后乙企业应收票据的账面余额为( )元。

A.23400

B.24102

C.24000

D.24804

正确答案:B

-

第6题:

某企业2019年6月3日因出售商品应收A企业商业汇票金额为100万元,2019年8月3日因提供服务应收甲企业商业汇票金额为200万元,2019年9月1日因购买材料应付乙企业的商业汇票金额为60万元,至12月31日将所持A企业金额为100万元的未到期商业汇票向银行贴现,实际收到金额80万元。则该企业资产负债表“应收票据”项目的期末余额为( )万元。A.200

B.300

C.260

D.360答案:A解析:该企业资产负债表“应收票据”项目的期末余额=100+200-100=200(万元)。注意应付乙企业的商业汇票属于应付票据;所持A企业的商业汇票向银行贴现时,实际收到金额与面值之间的差额,计入财务费用。贷方应收票据还是要冲减面值100万。 -

第7题:

企业取得银行承兑汇票时,下列各项应当构成应收票据入账金额的有()。

- A、销售商品收入

- B、应收取的增值税税款

- C、替购买方垫付的保险费

- D、销售商品的检验费

正确答案:A,B,C -

第8题:

某企业因采购商品开出3个月期限的商业票据一张,该票据的票面价值为400000,票面年利率为10%。该应付票据到期时。企业应支付的金额为()。

- A、400000

- B、440000

- C、410000

- D、415000

正确答案:C -

第9题:

某小企业应收账款科目月末借方余额20000元,其中:应收甲公司账款明细科目借方余额35000元,应收乙公司账款明细科目贷方余额15000元,预收账款科目月末贷方金额15000元,其中:预收A公司账款明细科目贷方余额25000元,预收B公司账款明细科目借方余额10000元。该企业月末资产负债表中应收账款项目的金额为()元。

- A、40000

- B、25000

- C、15000

- D、45000

正确答案:D -

第10题:

单选题本年12月31日,甲企业因出售商品应收A企业票据金额为250000元,因提供劳务应收B企业票据金额为150000元。12月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现,实际收到金额为19000元。该企业本年12月31日资产负债表中的“应收票据”项目金额为()元。A400000

B381000

C380000

D399000

正确答案: D解析: 企业直接以“应收票据”总账科目余额填列,对于已贴现的票据,应扣减。应收票据已计提坏账准备的,还应以扣减相应坏账准备后的金额填列。该企业本年12月31日资产负债表中的“应收票据”项目金额为:250000+150000-20000=380000(元)。 -

第11题:

单选题企业销售商品或产品、提供劳务等收到商业汇票,按商业汇票的票面金额()A借记“应收票据”

B贷记“应收票据”

C借记“应收账款”

D贷记“应收票据”

正确答案: C解析: 暂无解析 -

第12题:

判断题企业的应收票据是指企业因销售商品、提供服务等而收到的票据,主要包括商业汇票和银行汇票。( )A对

B错

正确答案: 对解析:

应收票据是指企业因销售商品、提供服务等而收到的商业汇票,分为商业承兑汇票和银行承兑汇票。银行汇票属于企业的其他货币资金,不属于应收票据。 -

第13题:

甲企业年末“应收票据”科目的借方余额为800万元,年末计提坏账准备后与应收票据有关的“坏账准备”科目的贷方余额为50万元。该企业年末资产负债表中“应收票据”项目的金额为( )万元。

A.750

B.450

C.250

D.850

正确答案:A

-

第14题:

某企业“应收账款”科目月末借方余额20000元,其中,“应收账款一甲公司”明细科目借方余额25000元,“应收账款一乙公司”明细科目贷方余额5000元;“预收账款”科目月末贷方余额15000元,其中:“预收账款—A工厂”明细科目贷方余额25000元,“预收账款—B工厂”明细科目借方余额10000元。该企业月末资产负债表中“应收账款”项目的金额为( )元。

A.20000

B.5000

C.15000

D.35000

正确答案:D

解析:应收账款项目的金额=25000+10000=35000(元)。 -

第15题:

某企业2009年4月1日“应收票据”科目借方余额为596700元。当月出售商品应收 A企业票据金额为1755000元,提供劳务应收B企业票据金额160000元,将所持C企业金额为421200元的未到期商业汇票向银行贴现,实际收到金额为419200元。则该企业2009年4月30日资产负债表中的“应收票据”项目应填列金额为( )元。

A.2536200

B.2511700

C.2090500

D.2092500

正确答案:C

解析:“应收票据”项目应填列金额=596700+1755000+160000-421200=2090500(元) -

第16题:

某企业2008年l2月31日因出售商品应收A企业票据金额为250000元,因提供劳务应收B企业票据l50000元,l2月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现,实际收到金额为l9000元。该企业2008年12月31日资产负债表中的“应收票据”项目金额为()元。

A.400000

B.381000

C.380000

D.399000

参考答案:C参考解析:企业直接以“应收票据”总账科目余额填列,对于已贴现的票据,应扣减。应收票据已计提坏账准备的,还应以扣减相应坏账准备后的金额填列。因此,该企业2008年12月31日资产负债表中的“应收票据”项目金额为:250 000+150 000—20 000=380 000(元)。 -

第17题:

根据现行会计制度的规定,下列说法中,正确的表述有( )。

A.企业的预付账款,如果有确凿的证据表明已经不符合预付账款的性质,期末也应计提坏账准备

B.企业的应收票据到期,如果有确凿证据表明承兑人无法付款,此时,应将应收票据转入应收账款,并在期末计提坏账准备

C.企业的其他应收款,在期末也应计提坏账准备

D.企业应收的出租包装物租金,因与出售的商品关系密切,应在应收账款科目核算

正确答案:ABC

出租包装物的租金不是商品购销业务中产生的债权债务关系,不能作为应收账款处理。 -

第18题:

2×18年12月31日,甲企业库存A商品的账面余额为300万元,已计提存货跌价准备50万元,2×19年1月4日,甲企业将A商品的80%对外出售,售价(不含增值税)为230万元,增值税销项税额为29.9万元,收到款项存入银行,不考虑其他因素,甲企业出售A商品对2×19年度利润总额影响的金额为( )万元。A.30

B.-10

C.69.1

D.29.1答案:A解析:甲企业出售A商品对2×19年度利润总额影响额=230-(300-50)×80%=30(万元)

借:银行存款 259.9

贷:主营业务收入 230

应交税费——应交增值税(销项税额) 29.9

借:主营业务成本 (300×80%)240

贷:库存商品 240

借:存货跌价准备 (50×80%)40

贷:主营业务成本 40 -

第19题:

反映企业因销售商品、产品和提供劳务等而应向购买单位收取的各种款项的会计科目是()。

- A、应收票据

- B、存货

- C、应收账款

- D、其他应收款

正确答案:C -

第20题:

某小企业应收账款科目月末借方余额20000元,其中:应收甲公司账款明细科目借方余额为35000元,应收乙公司账款明细科目贷方余额15000元,预收账款科目月末贷方金额15000元,其中:预收A公司账款明细科目贷方余额25000元,预收B公司账款明细科目借方余额10000元。该企业月末资产负债表中于预收账款项目的金额为()元。

- A、40000

- B、25000

- C、15000

- D、45000

正确答案:A -

第21题:

2016年12月31日,甲企业因出售商品应收A企业票据金额为250000元,因提供劳务应收B企业票据金额为150000元。12月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现,实际收到金额为19000元。该企业2016年12月31日资产负债表中的“应收票据”项目金额为()元。

- A、400000

- B、381000

- C、380000

- D、399000

正确答案:C -

第22题:

问答题计算分析题: 甲企业、乙企业和丙企业均为增值税一般纳税人,适用的增值税税率为17%。2012年有关甲企业应收账款业务的资料如下:(假定以下销售商品均无销售退回条件) (1)2012年6月,甲企业销售一批商品给乙企业,开具的增值税专用发票上注明的商品销售价款为200万元,增值税销项税额为34万元,商品的成本为180万元。商品已发出,货款尚未收到。假定销售商品符合会计准则规定的收入确认条件,该商品未计提存货跌价准备。2012年11月,甲企业将应收乙企业的债权与丙企业的库存商品进行资产交换,换入丙企业的商品作为原材料,该批原材料的市价为150万元,增值税税额为25.5万元,另收到丙企业支付的补价58.5万元。(甲公司该笔应收账款未计提过坏账准备) (2)2012年12月,甲企业急需流动资金周转遂决定将另一笔应收账款出售给A公司,双方协商该笔应收账款的成交价为110万元,并约定在应收账款到期无法收回时A公司不能向甲企业进行追偿。该笔应收账款系甲企业于2011年2月销售的一批价款为100万元,增值税税额为17万元的库存商品产生,该笔应收账款已计提坏账准备5万元。(答案中的金额单位用万元表示) 要求:编制甲企业与上述经济业务相关的会计分录。正确答案: (1)2012年6月销售商品给乙企业

借:应收账款234

贷:主营业务收入200

应交税费——应交增值税(销项税额)34

借:主营业务成本180

贷:库存商品180

2012年11月于丙企业进行资产交换

借:银行存款58.5

原材料150

应交税费——应交增值税(进项税额)25.5

贷:应收账款234

(2)2012年12月出售应收债权给A公司

借:银行存款110

营业外支出2

坏账准备5

贷:应收账款117解析: 暂无解析 -

第23题:

单选题2010年12月15日,甲企业收到的乙企业的商业承兑汇票到期,由于乙企业在银行的存款不足,甲企业收到银行退回的承兑汇票,下列会计处理正确的是 ( )A借:其他应收款贷:应收票据

B借:应收票据贷:坏账准备

C借:应收账款贷:应收票据

D借:资产减值损失贷:应收票据

正确答案: D解析: