企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。A、性质B、费用支出去向C、支出原因D、支出具体金额

题目

企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。

- A、性质

- B、费用支出去向

- C、支出原因

- D、支出具体金额

相似考题

参考答案和解析

更多“企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。A、性质B、费用支出去向C、支出原因D、支出具体金额”相关问题

-

第1题:

预防和控制风险损失的成本是由( )支出

A.资本支出和折旧费用

B.训练计划费用

C.人寿保险费

D.施救费

E.安全人员的工资,津贴,服装等费用

参考答案:ABDE

-

第2题:

用赢得值法进行工程项目费用一进度绩效评价时。如果费用偏差大于0,费用绩效指数大于1,说明()A:费用支出比计划结余

B:费用按计划支出

C:费用支出比计划超支

D:进度比计划提前答案:A解析:运用赢得值法的评价指标包括:费用偏差CV、进度偏差SV、费用绩效指数CPI、进度绩效指数SPI。若CV>0,CPI>1,则费用投入比计划结余,选项A正确。 -

第3题:

企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。A.性质

B.费用支出去向

C.支出原因

D.支出具体金额

E.受益方答案:A,B,C,E解析: -

第4题:

以下是人力资源费用支出控制的三个阶段,具体程序是( )。①制定控制标准②差异的处理③人力资源费用支出控制的实施A:①②③

B:②①③

C:②③①

D:①③②答案:D解析:人力资源费用支出控制的程序为:①制定控制标准;②人力资源费用支出控制的实施;③差异的处理。 -

第5题:

以下是人力资源费用支出控制的三个阶段:①制定控制标准;②差异的处理;③人力资源费用支出控制的实施。具体程序是( )。A.①②③

B.②①③

C.②③①

D.①③②答案:D解析:人力资源费用支出控制的程序:①制定控制标准;②人力资源费用支出控制的实施;③差异的处理。 -

第6题:

下列关于企业内部研究开发支出的会计处理中,表述正确的有()

- A、企业研究阶段的支出应全部费用化

- B、企业研究阶段的支出应全部资本化

- C、企业开发阶段的支出应全部费用化

- D、企业开发阶段的支出应全部资本化

- E、企业无法区分研究阶段支出和开发阶段支出的,应将所发生的研发支出全部费用化

正确答案:A,E -

第7题:

损失控制成本分三类,分别是()。

- A、特殊建筑设施的资本支出和折旧

- B、管理费用

- C、从事损失控制活动人员的支出

- D、计划费用

- E、采购费用

正确答案:A,C,D -

第8题:

企业纳税成本,又称为“奉行纳税费用”、“履行纳税义务费用”或“税收奉行费用”,是企业在纳税过程中为()的总和。

- A、履行纳税义务所产生的纳税支出和相关费用支出

- B、履行纳税义务所发生的税款支出和相关费用支出

- C、履行纳税义务所发生的税费支出

- D、履行纳税义务所发生的税款支出和相关税额支出

正确答案:B -

第9题:

多选题损失控制成本分三类,分别是()。A特殊建筑设施的资本支出和折旧

B管理费用

C从事损失控制活动人员的支出

D计划费用

E采购费用

正确答案: B,E解析: 暂无解析 -

第10题:

单选题金融企业应当注重()和费用支出的配比,实行费用支出的归口、分级管理和预算控制。A经济效益

B营业收入

C营业支出

D经营成本

正确答案: A解析: 暂无解析 -

第11题:

单选题以下是人力资源费用支出控制的三个阶段,具体程序是()。①制定控制标准②差异的处理③人力资源费用支出控制的实施A①②③

B②①③

C②③①

D①③②

正确答案: A解析: 暂无解析 -

第12题:

单选题企业纳税成本,又称为“奉行纳税费用”、“履行纳税义务费用”或“税收奉行费用”,是企业在纳税过程中为()的总和。A履行纳税义务所产生的纳税支出和相关费用支出

B履行纳税义务所发生的税款支出和相关费用支出

C履行纳税义务所发生的税费支出

D履行纳税义务所发生的税款支出和相关税额支出

正确答案: B解析: 暂无解析 -

第13题:

用赢得值法进行工程项目费用-进度绩效评价时,如果费用偏差大于0,费用绩效指数大于1,说明( )。A.费用支出比计划结余

B.按计划支出

C.费用支出比计划超支

D.进度比计划提前答案:A解析:本题考查的是工程项目绩效评价方法。用赢得值法进行工程项目费用-进度绩效评价时,如果费用偏差大于0,费用绩效指数大于1,说明费用支出比计划结余。 -

第14题:

购买材料、支付工资、管理费用、财务费用、营业费用及生产经营过程中所缴纳的税金等支出,这属于企业支出中的( )。A、资本性支出

B、期间费用支出

C、利润分配支出

D、收益性支出答案:D解析:2020版教材P97 / 2019版教材P95

收益性支出指某项效益仅及于本会计年度(或一个营业周期)的支出,这种支出应在一个会计期间内确认为费用,如企业生产经营所发生的外购材料、支付工资及其他支出,以及发生的管理费用、销售费用(营业费用)、财务费用等;另外,生产经营过程中所缴纳的税金、有关费用等也包括在收益性支出之内,它是企业得以存在并持续经营的必要的社会性支出。 -

第15题:

企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。A.性质

B.费用支出去向

C.支出原因

D.支出具体金额答案:A,B,C解析: -

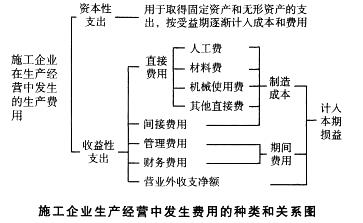

第16题:

在进行工程成本核算时,应划清收益性支出和资本性支出的界限。下列各项支出中,属于资本性支出的是()。A.机械使用费用的支出

B.购买固定资产的支出

C.企业财务费用的支出

D.企业管理费用的支出答案:B解析:见下图。

-

第17题:

在销售过程中的优惠金额和折扣金额分别在()中查询。

- A、利润表和费用支出、销售折扣统计

- B、费用支出、销售排行榜

- C、费用统计、销售统计

- D、年费用表、销售折扣统计

正确答案:A -

第18题:

企业生产经营支出,按其效益作用的期间分为()。

- A、成本和费用支出

- B、收益性支出和资本性支出

- C、管理费用和经营费用

- D、生产成本和制造费用

正确答案:B -

第19题:

费用具体表现为( )。

- A、企业的现金支出

- B、企业的非现金支出

- C、企业的现金或非现金支出

- D、现金的流出和非现金的流人

正确答案:C -

第20题:

工程其他费用实行单项控制,按照输变电工程或费用概算子目进行支出、核算。

正确答案:正确 -

第21题:

多选题“研发支出”科目核算企业进行研究与开发无形资产过程中发生的各项支出,以下表述中正确的有( )。A本科目应当按照研究开发支出,分别“费用化支出”与“资本化支出”进行明细核算

B企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出——费用化支出”科目,满足资本化条件的,借记“研发支出——资本化支出”科目

C研究开发项目达到预定用途形成无形资产的,应按“研发支出——资本化支出”的余额,借记“无形资产”科目,贷记“研发支出——资本化支出”科目

D期末,企业应将该科目归集的费用化支出金额,借记“管理费用”科目,贷记“研发支出——费用化支出”科目

正确答案: D,B解析:

企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出——费用化支出”科目,满足资本化条件的,借记“研发支出——资本化支出”科目,贷记“原材料”“银行存款”“应付职工薪酬”等科目。研究开发项目达到预定用途形成无形资产的,应按“研发支出——资本化支出”科目的余额,借记“无形资产”科目,贷记“研发支出——资本化支出”科目。期末,应将不符合资本化条件的研发支出转入当期管理费用,借记“管理费用”科目,贷记“研发支出——费用化支出”科目;将符合资本化条件但尚未完成的开发费用继续保留在“研发支出”科目中,待开发项目达到预定用途形成无形资产时,再将其发生的实际成本转入无形资产。 -

第22题:

单选题企业生产经营支出,按其效益作用的期间分为()。A成本和费用支出

B收益性支出和资本性支出

C管理费用和经营费用

D生产成本和制造费用

正确答案: B解析: 暂无解析 -

第23题:

多选题企业必须清楚单项市场费用的(),方可制订出有针对性的费用计划和控制政策。A性质

B费用支出去向

C支出原因

D支出具体金额

正确答案: C,D解析: 暂无解析