A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A、28000B、280000C、1400

题目

A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。

- A、28000

- B、280000

- C、1400

相似考题

更多“A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A、28000B、280000C、1400”相关问题

-

第1题:

公司本明制造费用共计280000元采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A.280000

B.0

C.28000

D.1400答案:A解析: -

第2题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是( )。A、A产品分配制造费用1500元

B、B产品分配制造费用1200元

C、B产品分配制造费用比例为55.56%

D、应贷记制造费用2700元答案:C解析:本月共发生制造费用金额=2700(元),因此从制造费用贷方结转的制造费用金额是2700元;A产品的分摊比例=5000/(5000+4000)=55.56%,B产品的分摊比例=4000/(5000+4000)=44.44%,因此选项C的说法是错误的;A产品分摊的制造费用金额=2700×5000/(5000+4000)=1500(元),B产品分摊的制造费用=2700-1500=1200(元)。 -

第3题:

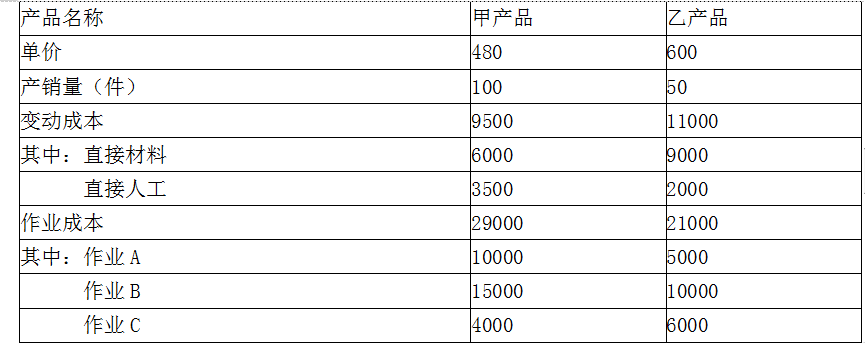

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第4题:

甲企业本月归集的制造费用总额为280000元,制造费用按照产品生产工时比例分配。本月生产A产品共计40000工时,生产B产品共计30000工时,要求:按照产品工时比例分配制造费用。

正确答案: 制造费用分配率=280000÷(40000+30000)=4(元/工时)

A.产品应分配=40000×4=160000(元)

B.产品应分配=30000×4=120000(元) -

第5题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。

正确答案: 变动制造费用标准分配率=84240/23400=3.6(元/小时) -

第6题:

在作业成本法下,辅助生产部门的成本在分派到具体的产品或劳务之前也是先分配至生产部门的。

正确答案:错误 -

第7题:

辅助生产车间的制造费用,可以通过“制造费用”科目单独归集核算,也可以不通过其核算,直接计入辅助生产产品或劳务成本。

正确答案:正确 -

第8题:

华宇公司本期制造费用共计480000元,采用传统成本法核算,它拥有5个为辅助生产部门和5个生产部门,生产25种产品。其制造费用中应有()分配至产品层次。

- A、48000元

- B、480000元

- C、1920元

- D、0元

正确答案:B -

第9题:

下列各项中,属于生产成本核算一般程序内容的有()。

- A、要素费用的核算

- B、辅助生产成本的核算和分配

- C、基本生产车间制造费用的分配

- D、将生产费用在完工产品和期末在产品成本之间进行分配,计算产品成本

正确答案:A,B,C,D -

第10题:

单选题华宇公司本期制造费用共计480000元,采用传统成本法核算,它拥有5个为辅助生产部门和5个生产部门,生产25种产品。其制造费用中应有()分配至产品层次。A48000元

B480000元

C1920元

D0元

正确答案: A解析: 暂无解析 -

第11题:

判断题在作业成本法下,辅助生产部门的成本在分派到具体的产品或劳务之前也是先分配至生产部门的。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

问答题已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的本期营业利润。正确答案: 完全成本法下的营业利润=5500×(100-55)-45000=202500元。解析: 暂无解析 -

第13题:

乙公司生产 M产品,采用标准成本法进行成本管理。月标准总工时为 23400小时,月标准变动制造费用总额为 84240元。工时标准为 2.2小时 /件。假定乙公司本月实际生产 M产品 7500件,实际耗用总工时 15000小时,实际发生变动制造费用 57000元。

要求:

( 1)计算 M产品的变动制造费用标准分配率。

( 2)计算 M产品的变动制造费用实际分配率。

( 3)计算 M产品的变动制造费用成本差异。

( 4)计算 M产品的变动制造费用效率差异。

( 5)计算 M产品的变动制造费用耗费差异。答案:解析:( 1)变动制造费用标准分配率 =84240/23400=3.6(元 /小时)

( 2)变动制造费用实际分配率 =57000/15000=3.8(元 /小时)

( 3)变动制造费用成本差异 =57000-7500× 2.2× 3.6=-2400(元)(节约)

( 4)变动制造费用效率差异 =( 15000-7500× 2.2)× 3.6=-5400(元)(节约)

( 5)变动制造费用耗费差异 =15000×( 3.8-3.6) =3000(元)(超支)。 -

第14题:

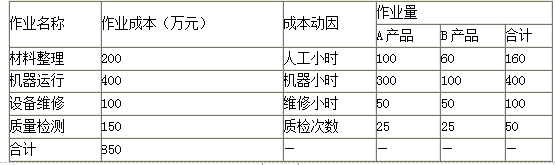

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第15题:

某企业一专门生产预制板的辅助生产部门,本月领用钢筋、水泥、石子等主要材料,价值共100000元,用于生产预制板,在生产过程中,支付生产人员工资10000元,按此工资计提职工福利费1400元,另发生管理人员工资、办公费、折旧等制造费用共计8000元。问题:

材料费用在几种产品(成本计算对象)之间进行分配的分配标准可以按( )比例分配。A.质量

B.重量

C.体积

D.产量

E.面积答案:B,C,D,E解析:材料费用在几种产品(成本计算对象)之间进行分配的分配标准可以按重量、体积、产量、面积比例分配。 -

第16题:

假定某公司某年只产销一种产品,其全年的生产量为2000件,销售量为1800件,期初存货为0件,每件售价为100元,直接材料费用共计70000元,直接人工费用共计40000元,变动制造费用共计10000元,固定制造费用共计30000元,变动销售及管理费用共计11000元,固定销售及管理费用共计29000元。分别计算在完全成本法和变动成本法下的营业利润。

正确答案: 完全成本法的营业利润=100×1800-(75×1800)-40000=5000(元)

变动成本法的营业利润=100×1800-(60×1800+11000)-(30000+29000)=2000(元) -

第17题:

某企业一专门生产预制板的辅助生产部门,本月领用钢筋、水泥、石子等主要材料,价值共100000元,用于生产预制板,在生产过程中,支付生产人员工资10000元,按此工资计提职工福利费1400元,另发生管理人员工资、办公费、折旧等制造费用共计8000元。材料费用在几种产品(成本计算对象)之间进行分配的分配标准可以按()比例分配。

- A、定额费用

- B、重量

- C、体积

- D、产量

- E、面积

正确答案:A,B,C,D,E -

第18题:

辅助生产部门只对生产部门提供产品或劳务,因而辅助生产部门发生的费用全部计入产品成本。

正确答案:错误 -

第19题:

光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。 要求: 采用定额成本法计算月末在产品和完工产品的成本。

正确答案:月末在产品定额成本:

直接材料=200×100=20000(元)

直接人工=2200×1.4=3080(元)

制造费用=2200×4.6=10120(元)

月末在产品定额成本合计=20000+3080+10120=33200(元)

月末完工产品成本:原材料费用=89600-20000=69600(元)

直接人工=27424-3080=24344(元)

制造费用=46600-10120=36480(元)

完工产品成本合计=69600+24344+36480=130424(元) -

第20题:

已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的期末存货成本。

正确答案:完全成本法下单位产品成本=50+30000÷6000=55(元/件)

期末存货数量=500+6000-5500=1000(件)

期末存货成本=55×1000=55000(元) -

第21题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用实际分配率。

正确答案: 变动制造费用实际分配率=57000/15000=3.8(元/小时) -

第22题:

问答题假定某公司某年只产销一种产品,其全年的生产量为2000件,销售量为1800件,期初存货为0件,每件售价为100元,直接材料费用共计70000元,直接人工费用共计40000元,变动制造费用共计10000元,固定制造费用共计30000元,变动销售及管理费用共计11000元,固定销售及管理费用共计29000元。分别计算在完全成本法和变动成本法下产品的总成本和单位成本。正确答案: 完全成本法的产品总成本=70000+40000+10000+30000=150000(元)

完全成本法的产品单位成本=150000/2000=75(元/件)

变动成本法的产品总成本=70000+40000+10000=120000(元)

变动成本法的产品单位成本=120000/2000=60(元/件)解析: 暂无解析 -

第23题:

单选题A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A28000

B280000

C1400

正确答案: B解析: 暂无解析