如果月初在产品的完工程度为40%,月末在产品的完工程度是60%,产品质量的检验时间是在产品完工程度为100%时,下列废品计算公式正确的是()A、正常废品数量=(投入生产数量-在产品数量)×正常废品率B、正常废品数量=(月初在产品数量+本月投产数量)×正常废品率C、正常废品数量=(月初在产品数量+本月投产数量-总废品数量-月末在产品数量)×正常废品率D、正常废品数量=(月初在产品数量+本月投产数量-月末在产品数量)×正常废品率E、非正常废品数量=总废品数量-正常废品数量

题目

如果月初在产品的完工程度为40%,月末在产品的完工程度是60%,产品质量的检验时间是在产品完工程度为100%时,下列废品计算公式正确的是()

- A、正常废品数量=(投入生产数量-在产品数量)×正常废品率

- B、正常废品数量=(月初在产品数量+本月投产数量)×正常废品率

- C、正常废品数量=(月初在产品数量+本月投产数量-总废品数量-月末在产品数量)×正常废品率

- D、正常废品数量=(月初在产品数量+本月投产数量-月末在产品数量)×正常废品率

- E、非正常废品数量=总废品数量-正常废品数量

相似考题

更多“如果月初在产品的完工程度为40%,月末在产品的完工程度是60%,”相关问题

-

第1题:

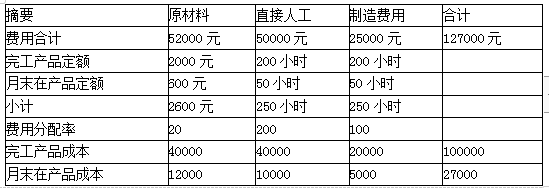

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第2题:

恩典公司生产甲产品,2019年6月月初在产品数量30件,完工程度60%,6月份投产150件,当月完工产品120件,月末在产品60件,月末在产品完工程度70%。原材料均在开始生产时一次投入。

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。答案:解析:(1)在产品存货发出采用先进先出法:

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。 -

第3题:

月末完工产品成本和月末在产品成本之间的关系是( )。A.本月发生成本=月初在产品成本+本月完工产品成本-月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本答案:B解析:最基本的等式:本月完工产品成本=本月发生生产成本+月初在产品成本-月末 在产品成本,只有选项 B 是等式的变形。 -

第4题:

根据月初在产品费用,本月生产费用和月末在产品费用的资料,完工产品费用=月初在产品费用+本月生产费用-月末在产品费用。

正确答案:正确 -

第5题:

下列公式中,表述正确的是()。

- A、月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

- B、月初在产品成本+本月生产费用-本月完工产品成本=月末在产品成本

- C、月初在产品成本+本月生产费用-本月完工产品成本-月末在产品成本

- D、A、B、C均正确

正确答案:A,B -

第6题:

单选题某产品经过两道工序加工完成,第一道工序月末在产品数量为200件,完工程度为20%,第二道工序完工程度是70%。如果月末在产品的约当产量为320件,则第二道工序月末在产品数量为( )件。A400

B270

C280

D320

正确答案: D解析:

根据公式月初在产品+本月投产=月末在产品+月末产生品

设第二道工序月末在产品数量为x,则:200×20%+x×70%=320,解得:x=400(件)。 -

第7题:

问答题假设西服在月初有100件在产品,总成本为54345元,其中直接成本为18000元,直接成本在生产开始时一次投入。本期完工入库800件,月末在产品为200件,平均完工程度为40%,根据调整率分配作业成本差异,按照约当产量法计算西服的完工产品单位成本以及月末在产品成本。正确答案:解析: -

第8题:

单选题甲产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,采用约当产量比例法将制造费用在完工产品和月末在产品之间进行分配。月初在产品和本月发生的制造费用总计100000元,本月完工产品负担的制造费用为( )元。A37500

B45455

C62500

D54545

正确答案: B解析:

月末在产品的约当产量=60×50%=30(件)。在约当产量比例法下,本月完工产品负担的制造费用=50×[100000÷(50+60×50%)]=62500(元)。 -

第9题:

多选题下列关系中,正确的有()。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: D,C解析: 在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从"投入=产出"这个角度理解,"月初在产品成本+本月发生生产费用"表示的是本月的总投入,"本月完工产品成本+月末在产品成本"表示的是本月的总产出。 -

第10题:

多选题下列公式中,表述正确的是()。A月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

B月初在产品成本+本月生产费用-本月完工产品成本=月末在产品成本

C月初在产品成本+本月生产费用-本月完工产品成本-月末在产品成本

DA、B、C均正确

正确答案: C,D解析: 暂无解析 -

第11题:

单选题某种产品经两道工序加工完成。第一道工序的月末在产品数量为60件,完工程度为20%;第二道工序的月末在产品数量为200件,完工程度为60%;据此计算月末在产品约当产量为()件。A20

B135

C140

D132

正确答案: C解析: 60件*20%+200件*60%=132件 -

第12题:

单选题计算月末在产品约当量的依据是()A月末在产品数量

B本月完工产品数量

C月末在产品数量和完工程度

D月末在产品定额成本和定额工时

正确答案: D解析: 暂无解析 -

第13题:

某产品本月完工32 件,月末在产品30 件,平均完工程度为60%。月初生产费用3600 元,本月发生生产费用6800 元,采用约当产量法,则期末在产品成本为( )元。A.3744

B.6656

C.3200

D.7200答案:A解析:月末在产品约当产量=30×60%=18(件),单位成本=(3600+6800)/(32+18)=208(元),期末在产品成本=208×18=3744(元)。 -

第14题:

大华公司生产A产品,月末在产品只计算原材料费用。其月初在产品材料费用(即月初在产品成本)为64000元。本月发生原材料费用为168000元,工资与加工费共为73000元。本月完工产品800件,月末在产品200件。原材料在生产开始时一次投入,因而每件完工产品与不同完工程度在产品所耗用的原材料数量相等,原材料费用可以按完工产品与月末在产品的数量比例分配。则完工产品成本为( )元。A.300000

B.258600

C.263000

D.273548答案:B解析:完工产品成本=[(64000+168000)/(800+200)]×800+73000=258600(元) -

第15题:

计算月末在产品约当量的依据是()

- A、月末在产品数量

- B、本月完工产品数量

- C、月末在产品数量和完工程度

- D、月末在产品定额成本和定额工时

正确答案:C -

第16题:

某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。

正确答案: 在产品约当产量:50件×40%=20件

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元) -

第17题:

约当产量比例法是指将月末在产品数量按其完工程度折算为相当于完工产品的数量,然后按完工产品产量与月末在产品约当产量的比例分配计算完工产品费用与月末在产品费用。

正确答案:正确 -

第18题:

判断题约当产量比例法是指将月末在产品数量按其完工程度折算为相当于完工产品的数量,然后按完工产品产量与月末在产品约当产量的比例分配计算完工产品费用与月末在产品费用。A对

B错

正确答案: 对解析: 暂无解析 -

第19题:

判断题月初在产品费用、本月生产费用、本月完工产品费用和月末在产品费用4者之间的关系,用公式表示为:月末在产品费用+本月生产费用=完工产品费用+月初在产品费用。()A对

B错

正确答案: 错解析: 月初在产品费用+本月生产费用=完工产品费用+月末在产品费用。 -

第20题:

多选题下列关系式中,正确的有( )。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生生产费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: B,D解析:

A项中的关系式至关重要,CD两项均出自于A项关系式的变形。 -

第21题:

多选题如果月初在产品的完工程度为40%,月末在产品的完工程度是60%,产品质量的检验时间是在产品完工程度为100%时,下列废品计算公式正确的是()A正常废品数量=(投入生产数量-在产品数量)×正常废品率

B正常废品数量=(月初在产品数量+本月投产数量)×正常废品率

C正常废品数量=(月初在产品数量+本月投产数量-总废品数量-月末在产品数量)×正常废品率

D正常废品数量=(月初在产品数量+本月投产数量-月末在产品数量)×正常废品率

E非正常废品数量=总废品数量-正常废品数量

正确答案: A,E解析: 暂无解析 -

第22题:

单选题某产品本月完工30件,月末在产品20件,平均完工程度为40%,月初在产品成本为760元,本月发生生产费用3800元,则完工产品成本为( )元。A2280

B3000

C3600

D800

正确答案: A解析: 月末在产品约当产量=20×40%=8(件),单位成本=(760+3800)/(30+8)=120(元/件),完工产品成本=30×120=3600(元) -

第23题:

单选题如果是本月投产,本月全部完工,计算完工产品成本应采用的公式是()。A完工产品成本=本月发生费用

B完工产品成本=本月发生费用-月末在产品成本

C完工产品成本=月初在产品成本+本月发生费用

D完工产品成本=月初在产品成本+本月发生费用-月末在产品成本

正确答案: D解析: 暂无解析 -

第24题:

单选题某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,月初在产品成本为0,本月累计发生生产费用100000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本为( )元。A37500

B45455

C62500

D54545

正确答案: B解析: