甲公司2×15年1月1日按每份面值100元发行了200万份可转换公司债券,发行价格为20000万元,无发行费用。该债券期限为3年,票面年利率为5%,利息每年12月31日支付。债券发行一年后可转换为普通股。债券持有人若在当期付息前转换股票的,应按照债券面值和应付利息之和除以转股价,计算转股股数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场年利率为9%。甲公司发行可转换公司债券初始确认时对所有者权益的影响金额为()万元。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。A

题目

甲公司2×15年1月1日按每份面值100元发行了200万份可转换公司债券,发行价格为20000万元,无发行费用。该债券期限为3年,票面年利率为5%,利息每年12月31日支付。债券发行一年后可转换为普通股。债券持有人若在当期付息前转换股票的,应按照债券面值和应付利息之和除以转股价,计算转股股数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场年利率为9%。甲公司发行可转换公司债券初始确认时对所有者权益的影响金额为()万元。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。

- A、2024.7

- B、17975.3

- C、20000

- D、0

相似考题

更多“甲公司2×15年1月1日按每份面值100元发行了200万份可转换”相关问题

-

第1题:

某公司于20×8年1月1日按每份面值1000元发行了期限为2年、票面年利率为7%的可转换公司债券30万份,利息每年年末支付。每份债券可在发行1年后转换为200股普通股。发行日市场上与之类似但没有转换股份权利的公司债券的市场利率为9%,假定不考虑其他因素。20×8年1月1日,该事项对所有者权益的影响金额为( )万元。(已知PV9%,1=0.9174,PV9%,2=0.8417)

A.0

B.1055

C.3000

D.2945

正确答案:B

解析:负债成份的初始入账价值=1000×30×7%×0.9174+1000×30×7%×O.8417+1000×30×0.8417=28945(万元),权益成份的初始入账价值=1000×30-28945=1055(万元)。权益成份是计入资本公积的,所以对所有者权益的影响金额为1055万元。 -

第2题:

甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值100元,每份发行价100.5元,可转债发行2年后,每份可转债可以转换为4股甲公司普通股(每股面值1元),甲公司发行可转换公司债券确认负债的初始计量金额为100 150万,20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转为甲公司股份,甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额是( )万元。A.400

B.350

C.96 050

D.96 400答案:D解析:发行债券初始确认的权益成分公允价值=(100.5×1 000)-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。借:应付债券100 050其他权益工具350贷:股本(1 000×4×1)4 000资本公积——股本溢价96 400 -

第3题:

甲公司(股份有限公司)2019年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分初始计量金额为100150万元。2020年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2021年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是( )万元。A.96400

B.400

C.96050

D.350答案:A解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100050+(1000×100.5-100150)-1000×4=96400(万元)。 -

第4题:

甲公司2×16年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息每年12月31日支付。债券发行一年后可转换为普通股。债券持有人若在当期付息前转换股票的,应按照债券面值和应付利息之和除以转股价,计算转股股份数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场利率为9%。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。2×18年1月1日全部债券持有者将其转换为股份,转股价格为每股10元,每股面值1元,该业务增加的甲公司资本公积的金额是( )万元。A.9724.97

B.9484.19

C.8724.97

D.759.22答案:B解析:甲公司可转换公司债券负债成分的公允价值为100×100×6%×(P/A,9%,3)+100×100×(P/F,9%,3)=10000×6%×2.5313+10000×0.7722=9240.78(万元)。2×16年12月31日债券的摊余成本=9240.78×(1+9%)-10000×6%=9472.45(万元),2×17年12月31日债券的摊余成本=9472.45×(1+9%)-10000×6%=9724.97(万元),转股时增加的资本公积=9724.97+(10000-9240.78)-10000/10=9484.19(万元)。 -

第5题:

甲公司20×8年发生的部分交易事项如下:

20×8年7月1日,甲公司发行5年期可转换债券100万份,每份面值100元,票面年利率5%,利息在每年6月30日支付(第一次支付在20×9年6月30日)。可转换债券持有人有权在期满时按每份债券的面值换5股股票的比例将债券转换为甲公司普通股股票。在可转换债券发行日,甲公司如果发行同样期限的不附转换权的公司债券,则需要支付年利率为8%的市场利率。其他条件:

(P/A,5%,5)=4.3295;(P/A,8%,5)=3.9927;

(P/F,5%,5)=0.7835;(P/F,8%,5)=0.6806;

要求:根据资料,说明甲公司对可转换公司债券应进行的会计处理,编制甲公司20×8年与可转换公司债券相关的会计分录,计算20×8年12月31日与可转换公司债券相关负债的账面价值。答案:解析:甲公司对可转换公司债券应进行的会计处理:该可转换公司债券初始确认时应区分负债成分和权益成分,并按负债部分的实际年利率确认利息费用。

可转换公司债券负债成分的公允价值=10 000×0.6806+(10 000 ×5%)×3.9927=8 802.35(万元);

可转换公司债券权益成分公允价值=10 000-8 802.35=1 197.65(万元);

应确认的利息费用=8 802.35×8%×6/12=352.09(万元)。

会计分录:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 1 197.65

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 1 197.65

借:财务费用(8 802.35×8%×1/2) 352.09

贷:应付债券——可转换公司债券(利息调整) 102.09

应付利息 250

甲公司可转换公司债券的负债成分在20×8年12月31日的账面价值=10 000-1 197.65+102.09=8 904.44(万元)。 -

第6题:

信达公司于2×17年1月1日按每份面值500元发行了期限为2年、票面年利率为7%的可转换公司债券30万份,利息于每年年末支付。每份债券可在发行1年后转换为200股普通股。发行日市场上与之类似但没有转换股份权利的公司债券的市场利率为9%,假定不考虑其他因素。2×17年1月1日,该交易对信达公司所有者权益的影响金额为( )万元。A.0

B.527.74

C.14472.26

D.14472答案:B解析:信达公司发行的该项可转换公司债券的负债成分的公允价值=500×30×7%/(1+9%)+500×30×(1+7%)/(1+9%)2=14472.26(万元),权益成分的公允价值=500×30-14472.26=527.74(万元)。 -

第7题:

甲公司和乙公司是两家新能源领域的高科技企业,经营同类业务,甲公司为上市公司,乙公司为非上市公司。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)答案:解析:每份可转换公司债券转换比率=100/16=6.25

每份可转换公司债券转换价值=6.25×18=112.5(元) -

第8题:

甲公司2×16年1月1日按面值发行期限为5年的4万份可转换公司债券,每份面值100元,到期一次还本付息,无发行费用,票面年利率为3%,实际年利率为6%,债券发行一年后可转换为普通股。假设2×17年12月31日,可转换公司债券持有人尚未行权。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:编制2×16年和2×17年与可转换公司债券相关的会计分录。

正确答案: 2×16年1月1日,该债券的公允价值=(400+400×3%×5)×(P/F,6%,5)=343.76(万元),权益成分的公允价值=400-343.76=56.24(万元);2×16年12月31日财务费用=343.76×6%=20.63(万元),债券的摊余成本=343.76+20.63=364.39(万元)。2×16年1月1日

借:银行存款400

应付债券——可转换公司债券(利息调整)56.24

贷:应付债券——可转换公司债券(面值)400

其他权益工具56.24

2×16年12月31日

借:财务费用20.63

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)8.63

2×17年12月31日财务费用=364.39×6%=21.86(万元),债券的摊余成本=364.39+21.86=386.25(万元)。

2×17年12月31日

借:财务费用21.86

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)9.86 -

第9题:

单选题甲公司2×13年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股股票(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100150万元。2×14年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2×15年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额是()万元。A400

B96400

C96050

D300

正确答案: C解析: 甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100050+(1000×100.5-100150)-1000×4=96400(万元)。 -

第10题:

单选题某公司于2014年1月1日按每份面值1000元发行了期限为2年、票面年利率为7%的可转换公司债券30万份,利息每年年末支付。每份债券可在发行1年后转换为200股普通股,发行日市场上与之类似但没有转换股份权利的公司债券的市场利率为9%。假定不考虑其他因素,则2014年1月1日该交易对所有者权益的影响金额为()万元。[已知(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417]A30000

B1054.89

C3000

D28945

正确答案: B解析: (1)可转换公司债券负债成份的公允价值=1000×30×7%×0.9174+(1000×30×7%+1000×30)×0.8417=28945.11(万元)(2)可转换公司债券权益成份的入账价值=1000×30-28945.11=1054.89(万元) -

第11题:

单选题2×11年1月1日,甲公司发行了1000万份.每份面值为100元的可转换公司债券,每份的发行价格为110元,可转换公司债券发行3年后,每份可转债可以转换为5股甲公司普通股(每股面值为1元),发行日,甲公司确定的负债成份的公允价值为98500万元,2×13年12月31日,甲公司该项可转债的负债成份的账面价值为99000万元。2×14年1月2日,该可转换公司债券全部转为甲公司股份。在转股时,影响甲公司资本公积的金额为)。A103500万元

B94000万元

C99000万元

D105500万元

正确答案: C解析: -

第12题:

单选题某公司于2012年1月1日按每份面值1000元发行了期限为2年、票面年利率为7%的可转换公司债券30万份,利息每年年末支付。每份债券可在发行1年后转换为200股普通股,发行日市场上与之类似但没有转换股份权利的公司债券的市场利率为9%。假定不考虑其他因素,则2012年1月1日该交易对所有者权益的影响金额为( )。[已知(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417]A30000万元

B1054.89万元

C3000万元

D28945万元

正确答案: C解析: 【答案解析】本题考查的知识点是:混合工具的分拆。(1)可转换公司债券负债成份的公允价值=1000×30×7%×0.9174+(1000×30×7%+1000×30)×0.8417=28945.11(万元) -

第13题:

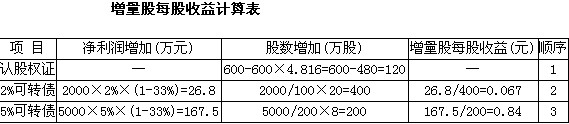

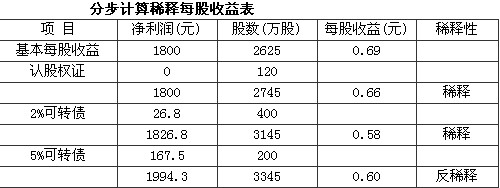

甲公司2007年度归属于普通股股东的净利润为l800万元。年初已发行在外普通股股权为2 000万股,年初已发行在外潜在普通股包括:

(1)认股权证600万份,行权日为2008年7月1日,每份认股权证可以每股4.8元的价格认购1股本公司股票。

(2)2005年按面值发行的5年期可转换公司债券,其面值为2 000万元,年利率为2%,每100元面值转换为20股本公司股票。

(3)2006年按面值发行3年期可转换公司债券,其面值5 000万元,年利率为5%,每200元面值可转换为8股本公司股票。

2007年7月1日,发行普通股1 000万股;2007年9月30日回购500万权,没有可转换公司转换为股份或赎回,所得税税率为33%。

假定:(1)当期普通股平均市场价格为每股6元;(2)不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。

要求:(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。 (2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

(2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算,甲公司稀释的每股收益为0.58元

-

第14题:

2016 年 1 月 1 日,甲公司发行了 10 万份、每份面值为 100 元的可转换公司债券,每份的发行价格为 110 元,可转换公司债券发行 3 年后,每份可转换公司债券可以转换为 5 股甲公司普通股(每股面值为 1 元),发行日,甲公司确定的负债成分的公允价值为 985 万元,2018 年 12 月 31 日,甲公司该项可转换公司债券负债成分的账面价值为 990 万元。2019 年 1 月 2 日,该可转换公司债券全部转为甲公司股份。在转股时甲公司应确认资本公积(股本溢价)的金额为( )万元。A.1055

B.940

C.500

D.115答案:A解析:应确认资本公积(股本溢价)的金额=990+(10×110-985)-10×5=1055(万元)借:应付债券——可转换公司债券(面值)1000

其他权益工具 115

贷:应付债券——可转换公司债券(利息调整)10

股本 50

资本公积——股本溢价 1055 -

第15题:

甲公司2011年1月1日按面值发行3年期一次还本、按年付息的可转债2万份,每份面值100元,债券票面年利率6%,每份可转换25股,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为10%;假定2012年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,已知(P/F,3,10%)=0.75,(P/A,3,10%)=2.5。则下列说法正确的是( )。

Ⅰ.2011年1月1日,计入应付债券的金额为180

Ⅱ.2011年1月1日,计入“其他权益工具”的金额为20

Ⅲ.2012年1月1日,计入“资本公积-股本溢价”的金额为136

Ⅳ.2012年1月1日,计入“资本公积-股本溢价”的金额为156A、Ⅰ,Ⅱ,Ⅳ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅲ

D、Ⅱ,Ⅲ,Ⅳ答案:A解析:A

甲公司的账务处理如下:

(1)发行可转债时:

应付债券的初始入账金额=200×0.75+200×6%×2.5=180

权益部分其他权益工具(原为“资本公积-其他资本公积”) 初始入账金额=200-180=20

借:银行存款 200

贷:应付债券-可转换公司债券(面值) 200

应付债券-可转换公司债券(利息调整) -20

其他权益工具(原为“资本公积-其他资本公积”) 20

(2)2011年12月31日计提利息时

借:财务费用等 18 (180×10%)

贷:应付利息-可转换公司债券利息 12 (200×6%)

应付债券-可转换公司债券(利息调整) 6

(3)2012年1月1日转股时

借:应付债券-可转换公司债券(面值) 200

应付债券-可转换公司债券(利息调整) -14

其他权益工具(原为“资本公积-其他资本公积”) 20

贷:股本 50 (25×2)

资本公积-股本溢价 156 -

第16题:

甲公司2×16年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息每年12月31日支付。债券发行一年后可转换为普通股。若债券持有人在当期付息前转换股票,应按照债券面值与应付利息之和除以转股价,计算转股股份数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场利率为9%。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。甲公司发行可转换公司债券初始确认对所有者权益的影响金额是( )万元。A.759.22

B.9240.78

C.10000

D.0答案:A解析:负债成分的公允价值=10000×6%×(P/A,9%,3)+10000×(P/F,9%,3)=9240.78(万元),权益成分的入账金额=10000-9240.78=759.22(万元)。 -

第17题:

(2013年)甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值为100元,每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元,20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因该可转换公司债券的转换应确认的资本公积(股本溢价)是( )。A.350万元

B.400万元

C.96050万元

D.96400万元答案:D解析:发行债券初始确认的权益成分公允价值=(100.5×1 000)-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。

会计分录为:

借:应付债券——可转换公司债券 100 050

其他权益工具 350

贷:股本 (1 000×4)4 000

资本公积——股本溢价 96 400 -

第18题:

甲公司于 2×18 年 1 月 1 日按每份面值 1000 元发行了期限为 2 年、票面年利率为 7%的可转换公司债券 30 万份,利息每年年末支付。每份债券可在发行 1 年后转换为 200 股普通股。发行日市场上与之类似但没有转换股份权利的公司债券的市场利率为 9%,假定不考虑其他因素。已知(P/A,9%,2)=1.7591;(P/F,9%,2)=0.8417。 2×18 年 1 月 1 日,该交易对所有者权益的影响金额为( )。A.0

B.1054.89 万元

C.3000 万元

D.28945.11 万元答案:B解析:负债成分的公允价值=30000×7%×(P/A,9%,2)+30000×(P/F,9%, 2)=28945.11(万元),权益成分的公允价值=30000-28945.11=1054.89(万元),记入 “其他权益工具”科目,因此影响所有者权益的金额即为 1054.89 万元。

参考分录:

借:银行存款30000

应付债券——可转换公司债券(利息调整)1054.89

贷:应付债券——可转换公司债券(面值) 30000

其他权益工具1054.89 -

第19题:

甲公司于2015年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分的初始计量金额为100150万元。2016年12月31日,与该可转换公司债券相关的负债成分的账面价值为100050万元。2017年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是()万元。

- A、400

- B、300

- C、96400

- D、96050

正确答案:C -

第20题:

单选题甲公司2017年1月1日发行5000万份可转换公司债券,每年12月31日支付当年度利息,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股股票(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为50075万元,权益成分公允价值为175万元。2018年12月31日,与该可转换公司债券相关负债的账面价值为50025万元。2019年1月2日,该可转换公司债券全部转换为甲公司股份。不考虑其他因素,甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)金额为()万元。A20000

B30200

C30250

D30025

正确答案: B解析: -

第21题:

问答题甲公司2×16年1月1日按面值发行期限为5年的4万份可转换公司债券,每份面值100元,到期一次还本付息,无发行费用,票面年利率为3%,实际年利率为6%,债券发行一年后可转换为普通股。假设2×17年12月31日,可转换公司债券持有人尚未行权。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:编制2×16年和2×17年与可转换公司债券相关的会计分录。正确答案: 2×16年1月1日,该债券的公允价值=(400+400×3%×5)×(P/F,6%,5)=343.76(万元),权益成分的公允价值=400-343.76=56.24(万元);2×16年12月31日财务费用=343.76×6%=20.63(万元),债券的摊余成本=343.76+20.63=364.39(万元)。2×16年1月1日

借:银行存款400

应付债券——可转换公司债券(利息调整)56.24

贷:应付债券——可转换公司债券(面值)400

其他权益工具56.24

2×16年12月31日

借:财务费用20.63

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)8.63

2×17年12月31日财务费用=364.39×6%=21.86(万元),债券的摊余成本=364.39+21.86=386.25(万元)。

2×17年12月31日

借:财务费用21.86

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)9.86解析: 暂无解析 -

第22题:

单选题甲公司于2013年1月1日按每份面值1000元发行了期限为2年、票面年利率为7%的可转换公司债券30万份,利息于每年年末支付。每份债券可在发行1年后转换为200股普通股。发行日市场上与之类似但没有转换股份权利的公司债券的市场年利率为9%,假定不考虑其他因素。2013年1月1日,该交易对所有者权益的影响金额为()万元。A0

B1055.47

C3000

D28945

正确答案: B解析: 负债成分的公允价值=30000×7%÷9%)2=28944.53(万元),权益成分的公允价值30000-28944.53=1055.47(万元)。 -

第23题:

问答题清源股份有限公司是国内A股上市公司(以下简称清源公司),主要从事绿色能源的开发。20×4年7月1日,清源公司按面值发行5年期可转换公司债券200万份,每份面值100元,票面年利率4%,利息从发行次年开始于每年的6月30日支付。可转换债券持有人有权在持有债券1年以后按照每份债券兑换10股甲公司普通股股票的比例转股。发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。 要求: 根据资料说明清源公司对可转换公司债券应进行的会计处理,编制清源公司20×4年与可转换公司债券相关的会计分录,计算20×4年12月31日与可转换公司债券相关负债的账面价值。正确答案: 清源公司发行的可转换公司债券,应当在初始确认时将其负债成份和权益成份进行分拆,将负债成份按照其公允价值确认为应付债券,将权益成份按照其公允价值确认为其他权益工具。20×4年7月1日,该可转换公司债券的负债成份的公允价值=200×100×(P/F,6%,5)+200×100×4%×(P/A,6%,5)=200×100×0.7473+200×100×4%×4.2124=18315.92(万元)权益成份的公允价值=200×100-18315.92=1684.08(万元)发行日的相关会计分录为:借:银行存款20000应付债券--利息调整1684.08贷:应付债券--面值20000其他权益工具1684.0820×4年12月31日,实际利息费用=(20000-1684.08)×6%/2=549.48(万元),分录为:借:财务费用549.48贷:应付利息400应付债券--利息调整149.4820×4年12月31日该可转换公司债券负债成份的账面价值=(20000-1684.08)+549.48-20000×4%/2=1846s.40(万元)解析: 暂无解析