甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,不应当作为会计政策变更的有()。A、甲公司产品保修费用的计提比例为售价的2%,乙公司为售价的3%B、甲公司应收款项计提坏账准备的比例为期末余额的3%,乙公司为期末余额的5%C、甲公司对固定资产的折旧年限按不少于15年确定,乙公司按不少于20年确定D、甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

题目

甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,不应当作为会计政策变更的有()。

- A、甲公司产品保修费用的计提比例为售价的2%,乙公司为售价的3%

- B、甲公司应收款项计提坏账准备的比例为期末余额的3%,乙公司为期末余额的5%

- C、甲公司对固定资产的折旧年限按不少于15年确定,乙公司按不少于20年确定

- D、甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

相似考题

参考答案和解析

更多“甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的”相关问题

-

第1题:

甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,应当进行会计政策调整的有( )。A.甲公司执行新租赁准则,乙公司未执行新租赁准则

B.甲公司对固定资产采用年限平均法计提折旧,乙公司对固定资产采用年数总和法计提折旧

C.甲公司对机器设备的折旧年限按不少于10年确定,乙公司为不少于15年

D.甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式进行后续计量答案:A,D解析:如果母公司执行新租赁准则但子公司尚未执行新租赁准则的,母公司在编制合并财务报表时,应当按照新租赁准则规定调整子公司的财务报表,选项A正确;选项B和C属于会计估计;选项D,属于会计政策,应进行调整。 -

第2题:

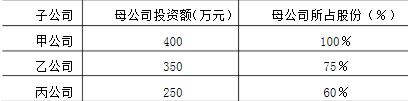

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

(1)母公司税后目标利润=2000×(1-30%)×12%=168(万元)

(2)子公司的贡献份额:

甲公司的贡献份额=168×80%×1000400=53.76(万元)

乙公司的贡献份额=168×80%×1000350=47.04(万元)

丙公司的贡献份额=168×80%×1000250=33.6(万元)

(3)子公司的税后目标利润:

甲公司税后目标利润=53.76÷100%=53.76(万元)

乙公司税后目标利润=47.04÷75%=62.72(万元)

丙公司税后目标利润=33.6÷60%=56(万元)

略 -

第3题:

实行内部审计集中化管理的保险集团(控股)公司,其控股的保险子公司审计责任人应由()派驻。

- A、子公司董事会

- B、当地保监局

- C、母公司

- D、子公司监事会

正确答案:C -

第4题:

甲公司拟在中小板上市,乙公司为其控股股东,丙公司为乙公司全资子公司。李某为甲公司董事长兼总裁,下列说法正确的有()

- A、李某可以兼任乙公司总经理

- B、李某可以兼任乙公司和丙公司董事长

- C、李某可以兼任乙公司监事会主席

- D、李某可以兼任甲公司董事会秘书

正确答案:B,C,D -

第5题:

与个别会计报表比较,合并会计报表()。

- A、反映的是母公司和子公司组成的企业集团整体的财务状况和经营成果

- B、由企业集团中对其它企业有控制权的控股公司或母公司编制

- C、以个别会计报表为基础编制

- D、有独特的编制方法

正确答案:A,B,C,D -

第6题:

甲集团欲成立以加强资金集中管理和提高资金使用效率为目的的财务公司。依照《企业集团财务公司管理办法》规定,甲公司相关单位可成为甲集团成员单位的为()。

- A、甲集团母公司控股51%以上的子公司

- B、甲集团第二大股东单独持股10%以上

- C、甲集团母公司持股不足30%但处于最大股东地位的公司

- D、甲集团下属的事业单位法人或者社会团体法人

正确答案:A,C,D -

第7题:

集团(母公司)提供保证担保的,应使用()测算最高担保额度。

- A、集团(母公司)未经合并的财务报表

- B、包括集团拟提供担保的控股子公司的集团合并报表

- C、不包括集团拟提供担保的控股子公司外的集团合并报表

- D、包括所有控股子公司的集团合并报表

正确答案:A -

第8题:

多选题甲公司为上市公司,下列企业中与甲公司构成关联方关系的有()A甲公司的母公司

B甲公司的子公司

C甲公司联营企业

D持有甲公司2%表决权资本的刘某控股的乙公司

E给甲公司提供大量贷款的银行

正确答案: A,D解析: 暂无解析 -

第9题:

多选题下列属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权

B甲公司为母公司,其子公司乙公司购买其另一子公司丙公司70%的股权

C甲公司从集团外部取得乙公司80%的股权

D甲公司取得乙公司80%股权之后又取得其10%的股权

E甲公司从其子公司手中取得其库存商品的75%

正确答案: A,C解析: 暂无解析 -

第10题:

单选题母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照()的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照()的会计政策另行编制财务报告。A母公司、子公司

B母公司、母公司

C子公司、母公司

D子公司、子公司

正确答案: D解析: 母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照母公司的会计政策另行编制财务报告。 -

第11题:

单选题甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,应当作为会计政策予以统一的是()。A甲公司产品保修费用的计提比例为售价的3%,乙公司为售价的1%

B甲公司对机器设备的折旧年限按不少于10年确定,乙公司为不少于15年

C甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

D甲公司对1年以内应收款项计提坏账准备的比例为期末余额的5%,乙公司为期末余额的10%

正确答案: D解析: 选项A、B和D,属于会计估计;选项C,属于会计政策。 -

第12题:

多选题企业集团财务公司成员单位包括()。A集团母公司

B母公司控股51%以上的子公司

C母公司、子公司单独或共同持股20%以上的公司

D持股不足20%但处于最大股东地位的公司

正确答案: B,C解析: 暂无解析 -

第13题:

甲、乙公司为同属某集团股份有限公司控制的两家子公司。

2×19年4月1日,甲公司以银行存款1 300万元作为对价,自其集团公司处取得对乙公司100%的控股股权,相关手续已办理。能够对乙公司实施控制。

合并当日,乙公司所有者权益在其最终控制方合并财务报表中的账面价值为900万元。

合并当日,甲公司“资本公积——股本溢价”为100万元,盈余公积70万元。甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素。答案:解析:借:长期股权投资 900(900×100%)

资本公积——股本溢价 100

盈余公积 70

利润分配——未分配利润 230

贷:银行存款 1 300

-

第14题:

母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照()的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照()的会计政策另行编制财务报告。

- A、母公司、子公司

- B、母公司、母公司

- C、子公司、母公司

- D、子公司、子公司

正确答案:B -

第15题:

企业集团财务公司成员单位包括()。

- A、集团母公司

- B、母公司控股51%以上的子公司

- C、母公司、子公司单独或共同持股20%以上的公司

- D、持股不足20%但处于最大股东地位的公司

正确答案:A,B,C,D -

第16题:

合并会计报表的主体为()。

- A、母公司

- B、母公司和子公司组成的企业集团

- C、总公司

- D、总公司和分公司组成的企业集团

正确答案:B -

第17题:

企业集团总部有权对母公司绝对控股的子公司下达预算目标。

正确答案:错误 -

第18题:

根据全国版跨境双向人民币资金池有关政策规定,跨国企业集团是指以资本为联结纽带,由境内外母公司、子公司、参股公司及其他成员企业共同组成的企业联合体,其中包括()

- A、母公司及其控股51%以上的子公司

- B、母公司、控股51%以上的子公司单独持股20%以上的公司

- C、母公司、控股51%以上的子公司共同持股20%以上的公司

- D、母公司、控股51%以上的子公司持股不足20%但处于最大股东地位的公司

正确答案:A,B,C,D -

第19题:

对于房地产集团客户,分行级优质客户的评定对象原则上为()。

- A、母公司

- B、控股子公司

- C、分别评定

- D、核心子公司

正确答案:A -

第20题:

单选题甲公司为母公司,乙公司为其子公司,以下说法正确的是()。A甲公司与乙公司之间必定存在绝对控股关系

B乙公司虽被甲公司控制,但在法律上有独立人格

C乙公司可能具有法人资格,亦可能不具有法人资格

D乙公司的经营管理人员由甲公司直接选派

正确答案: C解析: 暂无解析 -

第21题:

问答题甲国某母公司有两个分设在乙国和丙国的子公司,甲、乙、丙三国公司所得税率分别为40%,30%和10%。母公司的管理费用为10万美元,扣除其他成本费用后的利润为50万美元,乙国子公司和丙国子公司的利润额分别为30万美元和20万美元。按合理的母公司管理费用分摊标准,母公司管理费用50%应由母公司负担,25%由乙国子公司负担,另外25%应由丙国子公司负担。试分析该跨国集团如何进行税收筹划可以降低集团总税负。正确答案: 税负较高的地方应分摊的管理费用较多,这样税负高的地方减轻的税负要比税负低的地方增加的税负要多,总体税负就会降低。针对于此,假设按各个公司的利润来分,则母公司分担50%,乙国子公司和丙国子公司分别为30%和20%,这样总体税负也会稍微降低。如果母公司负担率为60%,乙国子公司和丙国子公司分别为30%和10%。

税收筹划前,总的税负为:(50-10×50%)×40%+(30-10×25%)×30%+(20-10×25%)×10%=28(万元)

税收筹划后,税负为:(50-10×60%)×40%+(30-10×30%)×30%+(20-10×10%)×10%=27.6(万元)解析: 暂无解析 -

第22题:

多选题甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,不应当作为会计政策变更的有()。A甲公司产品保修费用的计提比例为售价的2%,乙公司为售价的3%

B甲公司应收款项计提坏账准备的比例为期末余额的3%,乙公司为期末余额的5%

C甲公司对固定资产的折旧年限按不少于15年确定,乙公司按不少于20年确定

D甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

正确答案: A,C解析: -

第23题:

单选题甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,应当作为会计政策予以统一的是( )。A甲公司产品保修费用的计提比例为售价的3%,乙公司为售价的1%

B甲公司对机器设备的折旧年限为10年,乙公司为15年

C甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

D甲公司对1年以内应收款项计提坏账准备的比例为期末余额的5%,乙公司为期末余额的10%

正确答案: C解析: -

第24题:

单选题集团(母公司)提供保证担保的,应使用()测算最高担保额度。A集团(母公司)未经合并的财务报表

B包括集团拟提供担保的控股子公司的集团合并报表

C不包括集团拟提供担保的控股子公司外的集团合并报表

D包括所有控股子公司的集团合并报表

正确答案: D解析: 暂无解析

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。