ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4

题目

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 按照一般模式计算银行借款资本成本。

相似考题

更多“ABC公司正在着手编制明年的财务计划,公司财务主管请你协助”相关问题

-

第1题:

(作文)说明:ABC公司一直从事轻工品的进口,从Smart公司那里得知东方公司是一家生产各种轻工业品的公司,并知道了其地址。现在请你以ABC公司销售经理John Smith的名义代表公司给东方公司写封信,表示你们对其产品很感兴趣,请对方告知其产品的目录和报价,并希望同东方公司建立长期的贸易关系。

Words for Reference:贸易关系business relations; 目录catalogue; 价目表price list

参考答案:

Dear Sirs,

Having got the name, address and products of your company from Smart Company, we are writing to you in the hope of establishing a long-term business relationship with your company.We have been importers of light industrial products for many years at the local market.We are interested in various kinds of light industrial products you have produced.We’d be very obliged if you could send us a copy of your catalogue and price list.

We are looking forward to receiving your early reply.

Yours truly,

John Smith

Sales Manager

ABC Company

-

第2题:

甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

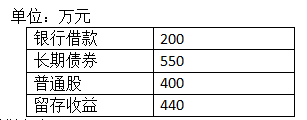

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

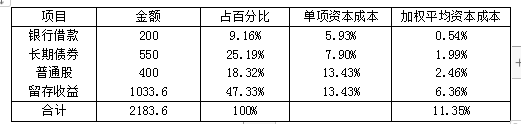

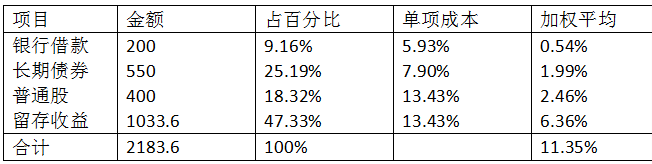

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。答案:解析:(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

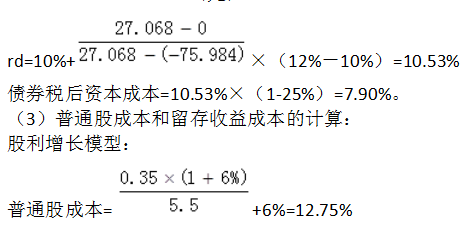

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

-

第3题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是()。A.ABC公司股价持续上升

B.ABC公司股价持续下跌

C.ABC公司股价平稳

D.股市表现为牛市答案:B解析:卖权又称为看跌期权,购买者预期期权标的物价格下降,则购入卖权以便可以在特定时期内以特定价格出售标的物,甲购入ABC公司股票的卖权可以规避其持有的股票股价下跌的损失。 -

第4题:

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录;(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录;(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录;(4)根据资料二,编制实际收到D公司投资的有关会计分录;(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

答案:解析:(1)收到A公司投资的有关会计分录为:借:固定资产3000000贷:实收资本3000000(2)收到B公司投资的有关会计分录为:借:固定资产2000000无形资产1000000贷:实收资本3000000(3)收到C公司投资的有关会计分录为:借:银行存款3000000贷:实收资本3000000(4)收到D公司投资的有关会计分录为:借:银行存款4000000贷:实收资本3000000资本公积1000000(5)ABCD公司实收资本=3000000+3000000+3000000+3000000=12000000(元)

-

第5题:

某公司将召开产品展示订货会,王秘书协助安排与会人员的食宿。请你设想他会如何完成此项工作?

正确答案: (1)拟定饮食工作方案,尤其是伙食费用标准和卫生标准。

(2)拟定住宿方案,统计人数、性别及住房标准。

(3)尽量满足与会者住宿、饮食的合理要求,实在做不到则耐心解释。 -

第6题:

下列哪一项会影响ABC公司的资产负债表?()

- A、ABC公司发行了额外的股票

- B、ABC公司的股票价格会上涨的预期

- C、ABC公司的股票价格在二级市场上上涨

- D、ABC公司的大量股票在市场上交易

正确答案:A -

第7题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是:()

- A、ABC公司股价持续上升

- B、ABC公司股价持续下跌

- C、ABC公司股价平稳

- D、股市表现为牛市

正确答案:B -

第8题:

问答题ABC公司正在着手编制2006年的财务计划,公司财务主管请你协助计算其加权平均资金成本。有关信息如下: (1)公司银行借款利率当前是9%,2006年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股利润增长率维持7%,并保持25%的股利支付率; (4)公司当前(本年)的资金结构为: 银行借款 150万元 长期债券 650万元 普 通 股 400万元(400万股) 留存收益 420万元 (5)公司所得税率为40%; (6)公司普通股的β值为1.1; (7)当前国债的收益率为5.5%,市场上普通股平均收益率为13.5%。 计算银行借款的资金成本。正确答案: 银行借款成本=8.93%×(1-40%)=5.36%解析: 暂无解析 -

第9题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。正确答案: 股利增长模型:

股票资本成本=D1/P0+g=[0.35×(1+7%)/5.51+7%=6.81%+7%=13.81%

资本资产定价模型:

股票的资本成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均资本成本=(13.81%+14.3%)/2=14.06%解析: 暂无解析 -

第10题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。按照一般模式计算银行借款资本成本。正确答案: 银行借款资本成本=8.93%×(1-25%1=6.70%说明:资本成本用于未来的决策,与过去的举债利率无关。解析: 暂无解析 -

第11题:

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。正确答案: 普通股成本和留存收益成本的计算:股利增长模型:普通股成本=0.35×(1+6%)/5.5+6%=12.75%资本资产定价模型:普通股成本=4.5%+1.2×(12.5%4.5%)=4.5%+9.6%=14.1%普通股平均成本=(12.75%+14.1%)2=13.43%解析: 暂无解析 -

第12题:

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。正确答案: 留存收益数额:明年每股收益=(0.35÷20%)×(16%)=1.75×1.06=1.855(元)明年留存收益数额=1.855×400X(120%)+440=593.6+440=1033.6(万元)计算加权平均资本成本:解析: 暂无解析 -

第13题:

张某系ABC股份有限公司的财务主管,该公司2004年的会计报表经天恒事务所审计,出具了无保留意见的审计报告。后经审计署审计,发现有重大舞弊行为,为会计人员李某在张某的授意下进行,则会计责任的承担者应当是( )。

A.财务主管张某

B.会计人员李某

C.天恒事务所

D.ABC股份有限公司管理当局

正确答案:D

管理当局是决策者,会计责任应当由管理当局承担。会计师事务所不承担会计责任。 -

第14题:

甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。

(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。答案:解析:(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)债券成本的计算:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850 =80×6.1446+1000×0.3855-850 =27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850 =80×5.6502+1000×0.3220-850 =-75.984(元)

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

明年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元)

明年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

-

第15题:

资料一:假定A,B,C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认(同公允价值),并已向ABC公司移交了专利证书等有关凭证;C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司和E公司有意投资ABC公司,经与A,B,C三公司协商,将ABC公司变更为ABCDE公司,注册资本增加到1500万元,A,B,C,D,E五方各占五分之一股权。D公司需以货币资金出资400万元,以取得20%的股份;E公司以价值400万元的一项土地使用权出资,其价值已被投资各方确认,取得20%的股份。协议签订后,修改了原公司章程,有关出资及变更登记手续办理完毕。假定此题不考虑增值税,单位用万元表示。

要求:

(1)根据资料一,就ABC公司实际收到A公司投资时编制有关会计分录。

(2)根据资料一,就ABC公司实际收到B公司投资时编制有关会计分录。

(3)根据资料一,就ABC公司实际收到C公司投资时编制有关会计分录。

(4)根据资料二,编制实际收到D公司投资时的会计分录。

(5)根据资料二,编制实际收到E公司投资时的会计分录。

答案:解析:(1)企业接受投资者投入的固定资产、无形资产,应按投资合同或协议约定价值确定该固定资产或无形资产的价值(但投资合同或协议不公允的除外)和在注册资本中应享有的份额。借:固定资产300贷:实收资本300

(2)借:固定资产200无形资产100贷:实收资本300

(3)借:银行存款300贷:实收资本300

(4)借:银行存款400贷:实收资本(1500*20%)300资本公积100

(5)借:无形资产400贷:实收资本(1500*20%)300资本公积100

-

第16题:

各分、子公司编制资格预审文件,协助审查投标人资格。

正确答案:错误 -

第17题:

公司财务管理的基本环节包括()

- A、财务决策

- B、编制财务计划

- C、编制财务预算

- D、填写财务报表

- E、财务预测

正确答案:A,B,E -

第18题:

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。

正确答案: 股利增长模型:

股票资本成本=D1/P0+g=[0.35×(1+7%)/5.51+7%=6.81%+7%=13.81%

资本资产定价模型:

股票的资本成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均资本成本=(13.81%+14.3%)/2=14.06% -

第19题:

多选题公司财务管理的基本环节包括()A财务决策

B编制财务计划

C编制财务预算

D填写财务报表

E财务预测

正确答案: C,E解析: 暂无解析 -

第20题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 按照一般模式计算债券的资本成本。正确答案: 债券资本成本=[1×8%×(1-25%)]/[0.85×(1-4%)]=6%/0.816=7.35%解析: 暂无解析 -

第21题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。如果明年不改变资本结构,计算其平均资本成本。正确答案:解析: 暂无解析 -

第22题:

多选题下列属于指示性抬头有()。A支付给ABC公司

B支付给ABC公司的指定人

C支付给ABC公司或来人

D支付给ABC公司或其指定人

正确答案: C,A解析: 暂无解析 -

第23题:

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:计算银行借款的税后资本成本。正确答案: 银行借款的税后资本成本=7.9%×(1-25%)=5.93%解析: 暂无解析 -

第24题:

问答题ABC电子公司是一家电子产品零售商,旗下有一家运动装备零售子公司。ABC是一家处于成熟期的公司,销售收入逐年下降,但其子公司逐年增长并且获利颇丰。ABC公司的管理层正在考虑为公司整体制定几套战略选择方案。他们正在考虑收购其他的企业来多元化自己的产品组合,或者拆分部分或全部子公司成立独立的公司,这样每家公司都可以有一个单独的发展方向。总之,关键的问题是ABC公司正在衰落,管理层希望实现股东价值最大化,扭转公司的形势并且持续经营。正确答案:解析: