A公司目前发行在外的股数为1000万股,该公司的产品销路稳定,2017年拟投资1200万元,扩大生产能力。该公司想要维持目前50%的负债比率,并想继续执行10%的固定股利支付率政策。该公司在2016年的税后利润为500万元,则该公司2017年为扩充上述生产能力必须从外部筹措权益资本()万元。A、600B、450C、300D、150

题目

A公司目前发行在外的股数为1000万股,该公司的产品销路稳定,2017年拟投资1200万元,扩大生产能力。该公司想要维持目前50%的负债比率,并想继续执行10%的固定股利支付率政策。该公司在2016年的税后利润为500万元,则该公司2017年为扩充上述生产能力必须从外部筹措权益资本()万元。

- A、600

- B、450

- C、300

- D、150

相似考题

参考答案和解析

更多“A公司目前发行在外的股数为1000万股,该公司的产品销路稳定,2”相关问题

-

第1题:

A公司只生产一种产品,所得税税率为50%,其发行在外的股数为100万股,其收益与经济环境状况有关,有关资料如下:

要求计算:

(1)该公司期望边际贡献、期望息税前利润以及期望的每股收益;

(2)该公司的经营杠杆系数、财务杠杆系数与总杠杆系数;

(3)每股收益的标准离差率。

正确答案:

本题的主要考核点是三个杠杆系数的计算。

(1)期望边际贡献=720×0.2+600×0.6+480×0.2=600(万元)

期望息税前利润=320×0.2+200×0.6+80×0.2=200(万元)

期望每股收益=1×0.2+0.4×0.6+(—0.4)×0.20=0.36(元)

(2)经营杠杆系数=600/200=3

财务杠杆系数=200/(200—120)=2.5

总杠杆系数=3×2.5=7.5

(3)每股收益的标准离差

= =0.45

标准离差率=0.45/0.36=1.25 -

第2题:

某公司目前发行在外的股数为5 000万股,2007年初拟投资5 000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占60%,借入资金占40%。该公司2006年的税后利润2 500万元,若继续每股0.1元的固定股利政策。

要求:

(1)计算2007年初该公司为引进生产线必须从外部筹集自有资金的数额,若每股发行价格为10元,应增发的股数。

(2)若股票的β系数为1.5,国债利息率为4%,股票市场的平均收益率为6%,若公司始终执行固定股利政策,计算该股票的价值。

正确答案:

(1)2006年公司留存利润=2 500-2 500×20%=2 000(万元)

2007年权益资金需求量=5 000×60%=3 000(万元)

2007年初外部自有资金筹资=3 000-2 000=1 000(万元)

应增发的股数=1 000/10=100(万元)

(2)股票的必要收益率=4%+1.5×(6%-4%)=7%

股票价值=0.1/7%=1.43(元) -

第3题:

B公司的资本目前全部由发行普通股取得,息税前利润为500000元,普通股股数为200000股,所得税税率为40%。B公司准备按7%的利率发行债券900000元,用发行债券所得资金,以每股15元的价格回购部分发行在外的普通股,则回购股票后该公司的每股收益为( )元。

A.1.5

B.1.87

C.2.5

D.1.2答案:B解析:回购股票股数=900000/15=60000(股);回购股票后每股收益=(500000-900000×7%)×(1-40%)/(200000-60000)=1.87(元) -

第4题:

迅达公司发行可转换债券,面值为1000元,其转换价格为40元,目前该公司的股价为50元,则每张债券能够转换为股票的股数为( )股。A.40

B.20

C.25

D.50答案:C解析:n =1000/40= 25。 -

第5题:

已知甲公司2014年的所有者权益为5000万,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A.4

B.4.5

C.5

D.0.5答案:C解析:甲公司的每股净资产=(5000-1000)/1000=4(元)

每股市价=0.8×25=20(元)

市净率=每股市价/每股净资产=20/4=5 -

第6题:

A公司目前的资产总额是8000万元,负债总额为3000万元,发行在外的普通股股数是1000万,无优先股,因此A公司的股票账面价值为()元。A.8

B.3

C.5

D.11答案:C解析:考查股票账面价值的计算。每股账面价值等于公司净资产除以发行在外的普通股票的股数。净资产等于公司资产总额减去负债总额后的净值。净资产=8000-3000=5000万元

每股账面价值=5000/1000=5元 -

第7题:

某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()

正确答案:错误 -

第8题:

每股现金流量是指经营活动现金净流量除以()。

- A、发行在外的普通股期初股数

- B、发行在外的普通股期末股数

- C、发行在外的普通股平均股数

- D、发行在外的普通股稀释股数

正确答案:C -

第9题:

下列公式中,正确的是()。

- A、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

- B、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

- C、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间

- D、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间

正确答案:A -

第10题:

判断题某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题已知甲公司2012年的所有者权益为5000万元,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A4

B4.5

C5

D0.5

正确答案: C解析:

甲公司的每股净资产=普通股股东权益÷流通在外普通股股数=(5000-1000)/1000=4(元),每股市价=市盈率×每股收益=0.8×25=20(元),市净率=每股市价/每股净资产=20/4=5。 -

第12题:

单选题甲公司为境内上市公司,2017年甲公司涉及普通股股数有关资料如下:①年初发行在外普通股25 000万股;②3月1日发行普通股2 000万股;③5月5日,回购普通股800万股;④5月30日注销库存股800万股,下列各项中不会影响甲公司2017年基本每股收益金额的是()。A当年发行的普通股股数

B当年注销的库存股股数

C当年回购的普通股股数

D年初发行在外的普通股股数

正确答案: D解析: -

第13题:

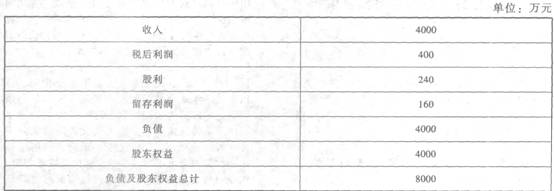

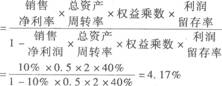

资料: (1)E公司的2012年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。正确答案:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。正确答案:

【答案】

(1)销售净利率=400/4000=10%

总资产周转率=4000/8000=0.5(次)权益乘数=8000/4000=2

利润留存率=160/400=40%可持续增长率

(2)目前的每股股利=240/400=0.6(元)

股票的资本成本=0.6×(1+4.17%)/15+4.17%=8.34%

(3)负债税后资本成本=8%×(1—25%)=6%

(4)公司的加权资本成本=8.34%×50%+6%×50%=7.17%

-

第14题:

以下说法错误的是( )。

A.上市公司增发之后,公司注册资本相应增加

B.上市公司股份回购之后,公司发行在外的总股数相应减少

C.上市公司配股之后,公司发行在外的总股数没有变化

D.上市公司配股之后,公司注册资本相应增加

正确答案:C

C项,向原有股东配售股份,简称配股,是公司按照股东的持股比例向原有股东分配公司的新股认购权,准其优先购买新股的方式。即按老股东持股比例一股配售若干股,以保护老股东的权益及其对公司的控制权。配股之后,股东持股比例不变,但公司发行在外的总股数增加。 -

第15题:

大山公司现有资产2000万元,全部为权益资本。公司发行在外普通股股数为500万股,本年度息税前利润为200万元,全部用于发放股利,股利增长率为2%。公司为了扩大规模,拟以每股5元的价格增发普通股100万股,发行费用率为2.5%,目前股票市场价格为每股5元,该公司适用的所得税税率为25%,则该公司新增普通股资本成本为( )A、8.28%

B、8%

C、8.12%

D、10.37%答案:A解析:净利润=200×(1-25%)=150(万元),本年发放的股利=150/500=0.3(元/股),则新增普通股资本成本=0.3×(1+2%)/[5×(1-2.5%)]+2%=8.28%。 -

第16题:

某公司2010年度的净利润为8000万元,优先股的股利为每10股2元;2010年年初发行在外的普通股股数为10000万股、优先股股数为1000万股,2010年7月1日增发普通股6000万元;2010年12月31日该公司股票每股9.6元。如果不考虑其他因素的影响,该公司2010年12月31日的市盈率为( )倍。A:20

B:19.62

C:18.57

D:16答案:D解析: -

第17题:

甲公司为境内上市公司。2×17年度,甲公司涉及普通股股数的有关交易或事项如下:(1)年初发行在外普通股25 000万股;(2)3月1日发行普通股2 000万股;(3)5月5日,回购普通股800万股;(4)5月30日注销库存股800万股。下列各项中,不会影响甲公司2×17年度基本每股收益金额的是( )。A.当年发行的普通股股数

B.当年注销的库存股股数

C.当年回购的普通股股数

D.年初发行在外的普通股股数答案:B解析:选项A,当年发行的普通股,增加发行在外的普通股股数,影响基本每股收益的金额;选项B,当年注销的库存股股数,回购时已经减少了股数,注销的库存股股数为内部处理,不减少发行在外的普通股股数,不影响当年基本每股收益的金额;选项C,当年回购普通股股数,减少发行在外的普通股股数,影响基本每股收益的金额;选项D,年初发行在外的普通股股数为计算基本每股收益的基础数据,会影响计算金额。 -

第18题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第19题:

股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。

- A、公司总资产/发行的普通股票总数

- B、公司净资产/发行在外的普通股票的股数

- C、(公司净资产-优先股权益)/发行在外的普通股股数

- D、(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案:B -

第20题:

天时股份有限公司发行在外的普通股股数为120万股,该公司2012年的税后利润为3600万元,共发放现金股利1200万元,该公司2013年实现税后利润为4000万元,预计该公司在2014年有良好的投资机会,需要追加投资5000万元。该公司的资本结构为:资产权益率60%,目前的资金结构为企业最佳资金结构。如果该公司采用剩余股利政策,则2013年将发放的现金股利是多少?如果追加投资需要10000万元,则2013年将发放的现金股利为多少?

正确答案: 该公司2012年股利支付率=1200/3600=33.33%,保留盈余比率=1-33.33%=66.67%

当追加筹资额为5000万元时:

2014年追加筹资时需要的权益性资金=5000×60%=3000万元,可发放现金股利=4000—3000=1000万元

当追加筹资额为10000万元时:

2014年追加筹资时需要的权益性资金=10000×60%=6000万元,2013年所有净利润必须全部留在企业,另外还须外部权益性筹资2000万元。故2013年不能发放现金股利。 -

第21题:

单选题股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。A公司总资产/发行的普通股票总数

B公司净资产/发行在外的普通股票的股数

C(公司净资产-优先股权益)/发行在外的普通股股数

D(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案: B解析: 股票账面价值又称股票净值或每股净资产,是每股股票所代表的实际资产的价值。每股账面价值是以公司净资产减去优先股账面价值后,除以发行在外的普通股票的股数求得的。在没有优先股的情况下,每股账面价值就是公司净资产与发行在外的普通股股数的比值。 -

第22题:

单选题A公司目前发行在外的股数为1000万股,该公司的产品销路稳定,2017年拟投资1200万元,扩大生产能力。该公司想要维持目前50%的负债比率,并想继续执行10%的固定股利支付率政策。该公司在2016年的税后利润为500万元,则该公司2017年为扩充上述生产能力必须从外部筹措权益资本()万元。A600

B450

C300

D150

正确答案: B解析: 利润留存=500×(1-10%)=450(万元)项目所需权益融资=1200×(1-50%)=600(万元)外部权益融资=600-450=150(万元)。 -

第23题:

单选题2012年甲公司的所有者权益为5000万元,发行在外普通股股数为1000万股,无优先股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为()。A4

B4.5

C5

D0.5

正确答案: B解析: 甲公司每股收益为0.8元,市盈率为25,所以每股市价=25×0.8=20(元),甲公司每股净资产=5000/1000=5(元),所以甲公司的市净率=20/5=4。 -

第24题:

单选题每股现金流量是指经营活动现金净流量除以()。A发行在外的普通股期初股数

B发行在外的普通股期末股数

C发行在外的普通股平均股数

D发行在外的普通股稀释股数

正确答案: A解析: 暂无解析