丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算净收益营运指数。

题目

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算净收益营运指数。

相似考题

更多“丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算净收益营运指数。”相关问题

-

第1题:

共用题干

某公司2012年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。上述指标中反映该公司盈利能力的指标有()。

A:资产净利率

B:销售净利率

C:应收账款周转率

D:存货周转率答案:A,B解析:资产平均余额=(2000+3000)/2=2500;资产净利率=净利润/资产平均余额=200/2500*100%=8%。

销售净利率=200/5000*100%=4%。

应收账款平均余额=(400+600)/2=500;应收账款周转率=5000/500=10(次)。

存货平均余额=(200+300)/2=250,存货周转率=4000/250=16(次)。

根据给出的资料可知,上述指标中反映该公司盈利能力的指标有资产净利率和销售净利率。 -

第2题:

共用题干

某公司2012年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。该公司2012年的存货周转率为()次。

A:5

B:10

C:12

D:16答案:D解析:资产平均余额=(2000+3000)/2=2500;资产净利率=净利润/资产平均余额=200/2500*100%=8%。

销售净利率=200/5000*100%=4%。

应收账款平均余额=(400+600)/2=500;应收账款周转率=5000/500=10(次)。

存货平均余额=(200+300)/2=250,存货周转率=4000/250=16(次)。

根据给出的资料可知,上述指标中反映该公司盈利能力的指标有资产净利率和销售净利率。 -

第3题:

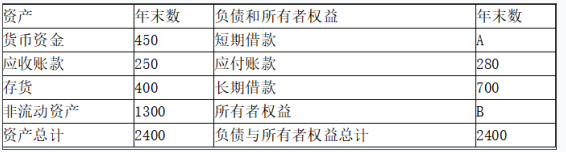

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表)单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,非经营净收益为-55万元,应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数,存货周转天数。

(3)计算净收益营运指数。答案:解析:(1)由(450+250+400)/(280+A)=2.2,有:A=220(万元)

B=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

(3)经营净收益=220-(-55)=275(万元)

净收益营运指数=275/220=1.25 -

第4题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

要求:(1)计算营业净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。答案:解析:(1)营业净利率=净利润/营业收入=1500/20000=7.5%

(2)利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6

(3)净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8

(4)存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)

(5)市盈率=每股市价/每股收益=4.5/(1500/10000)=30(倍)。 -

第5题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算存货周转率。

正确答案: 存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次) -

第6题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算利息保障倍数。

正确答案: 利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6 -

第7题:

某公司2003年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收帐款为400万元,年末应收帐款为600万元;年初存货为200万元,年末存货为300万元。 该公司2003年的销售净利率为( )

- A、4%

- B、5%

- C、8%

- D、10%

正确答案:A -

第8题:

问答题丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。计算净收益营运指数。正确答案: 净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8解析: 暂无解析 -

第9题:

问答题丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算存货周转率。正确答案: 存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)解析: 暂无解析 -

第10题:

问答题3.丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。要求:(1)计算销售净利率。(2)计算利息保障倍数。(3)计算净收益营运指数。(4)计算存货周转率。(5)计算市盈率。正确答案:解析: -

第11题:

共用题干

某公司2011年度销售收入为4000万元,销售成本为3000万元,净利润为300万元;年初资产总额为2500万元,年末资产总额为3500万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为150万元,年末存货为350万元。该公司2010年的存货周转率为()次。

A:5

B:10

C:12

D:16答案:C解析:96.本题考查资产净利率的计算。资产平均余额=(2500+3500)/2=3000(万元),资产净利率=300/3000×100%=10%。

97.本题考查销售净利率的计算。销售净利率=300/4000×100%=7.5%。

98.本题考查应收账款周转率的计算。应收账款平均余额=(400+600)÷2=500(万元),应收账款周转率=4000÷500=8(次)。

99.本题考查存货周转率的计算。存货平均余额=(150+350)÷2=250(万元),存货周转率=3000÷250=12(次)。

100.本题考查企业盈利能力分析指标。选项CD属于营运能力分析指标。 -

第12题:

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40% -

第13题:

丁公司 2017年末的资产负债表(简表)如下。

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40%。 -

第14题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

要求:

(1)计算销售净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。答案:解析:(1)销售净利率=净利润/营业收入=1500/20000=7.5%

(2)利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6

(3)净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8

(4)存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)

(5)市盈率=每股市价/每股收益=4.5/(1500/10000)=30(倍)。 -

第15题:

某公司2016年的净利润为2000万元,非经营净收益为400万元,非付现费用为1500万元,经营现金净流量为3500万元,那么,现金营运指数为()。

- A、1.13

- B、0.89

- C、2.1875

- D、1.114

正确答案:A -

第16题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算营业净利率。

正确答案: 营业净利率=净利润/营业收入=1500/20000=7.5% -

第17题:

某公司2009年初总资产为12000万元,2009年末总资产15000万元,年初所有者权益为6000万元,年末所有者权益7100万元。2009年企业销售收入净额为18000万元,利润总额1260万元,净利润为1100万元,利息支出300万元。该公司2009年度的净资产收益率是多少?

正确答案: 净资产收益率=(净利润÷平均净资产)×100%=1100万元÷[(6000+7100)÷2]×100%=16.79% -

第18题:

问答题丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算利息保障倍数。正确答案: 利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6解析: 暂无解析 -

第19题:

问答题丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算营业净利率。正确答案: 营业净利率=净利润/营业收入=1500/20000=7.5%解析: 暂无解析