乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。

题目

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。

相似考题

参考答案和解析

正确答案:

变动制造费用标准分配率=84240/23400=3.6(元/小时)

更多“乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时”相关问题

-

第1题:

共用题干

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:如果M公司采用作业成本法进行成本费用控制,将成本分配到成本对象的形式是()。

A:间接追溯

B:直接追溯

C:动因追溯

D:责任追溯答案:B,C解析:标准成本控制是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

成本差异=实际产量下实际成本-实际产量下标准成本,耗用的甲材料的直接成本差异=(60000/10000)*110-5*100=160(万元)。

A产品的直接人工成本差异=140000/10000-20=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点,就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。即作业成本法的成本分配主要使用直接追溯和动因追溯。

成本费用按经济用途可以分为生产费用和期间费用,期间费用可分为销售费用、管理费用和财务费用。 -

第2题:

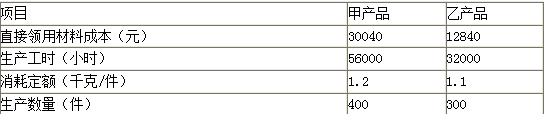

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第3题:

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A.100

B.150

C.200

D.300答案:A解析:固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元) -

第4题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第5题:

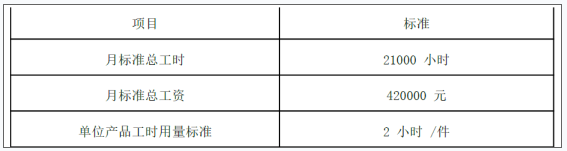

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元) -

第6题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。

要求:(1)计算M产品的变动制造费用标准分配率。

(2)计算M产品的变动制造费用实际分配率。

(3)计算M产品的变动制造费用成本差异。

(4)计算M产品的变动制造费用效率差异。

(5)计算M产品的变动制造费用耗费差异。答案:解析:(1)变动制造费用标准分配率=84240/23400=3.6(元/小时)

(2)变动制造费用实际分配率=57000/15000=3.8(元/小时)

(3)变动制造费用成本差异=57000-7500×2.2×3.6=-2400(元)

(4)变动制造费用效率差异=(15000-7500×2.2)×3.6=-5400(元)

(5)变动制造费用耗费差异=(3.8-3.6)×15000=3000(元) -

第7题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用实际分配率。

正确答案: 变动制造费用实际分配率=57000/15000=3.8(元/小时) -

第8题:

甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2017年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1000元,变动制造费用耗费差异为()元。

- A、150

- B、200

- C、250

- D、400

正确答案:C -

第9题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。正确答案: 变动制造费用标准分配率=84240/23400=3.6(元/小时)解析: 暂无解析 -

第10题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。正确答案: 乙产品的标准工资率=420000/21000=20(元/小时)乙产品直接人工标准成本=20×2=40(元/件)解析: 暂无解析 -

第11题:

单选题甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A150

B200

C250

D400

正确答案: B解析: -

第12题:

多选题M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。 如果M公司采用作业成本法进行成本费用控制,将成本分配到成本对象的形式是( )。A间接追溯

B直接追溯

C动因追溯

D责任追溯

正确答案: B,C解析: 作业成本法的成本分配主要使用直接追溯和动因追溯。

考点

成本费用控制方法 -

第13题:

共用题干

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:根据已知数据,M公司可采用()对成本费用进行定量控制。

A:标准成本控制法

B:责任成本控制法

C:作业成本法

D:目标成本控制法答案:A解析:标准成本控制是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

成本差异=实际产量下实际成本-实际产量下标准成本,耗用的甲材料的直接成本差异=(60000/10000)*110-5*100=160(万元)。

A产品的直接人工成本差异=140000/10000-20=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点,就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。即作业成本法的成本分配主要使用直接追溯和动因追溯。

成本费用按经济用途可以分为生产费用和期间费用,期间费用可分为销售费用、管理费用和财务费用。 -

第14题:

(2014年)甲公司采用标准成本法进行成本控制。某种产品的变动制造费用标准分配率为3 元/小时,每件产品的标准工时为2 小时。2014 年9 月,该产品的实际产量为100 件,实际工时为250 小时,实际发生变动制造费用1 000 元,变动制造费用耗费差异为( )元。A.150

B.200

C.250

D.400答案:C解析:变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 -

第15题:

甲公司采用标准成本法进行成本控制。某种产品的固定制造费用标准成本为6元/件,每件产品的标准工时为2小时。2019年9月,该产品的预算产量为110件,实际产量为100件,实际工时为250小时,实际发生固定制造费用1000元,固定制造费用能量差异为( )元。A.-60

B.-90

C.60

D.150答案:C解析:固定制造费用的能量差异=(生产能量-实际产量下标准工时)×固定制造费用标准分配率=(110×2-100×2)×(6/2)=60(元)(U)。

本题考查:固定制造费用差异分析 -

第16题:

甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2018年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A.150

B.200

C.250

D.400答案:C解析:变动制造费用的标准小时费用分配率=6/2=3(元/小时),变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 -

第17题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第18题:

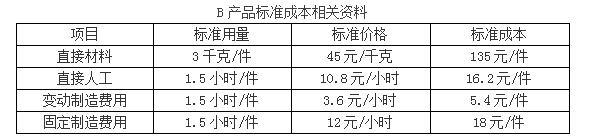

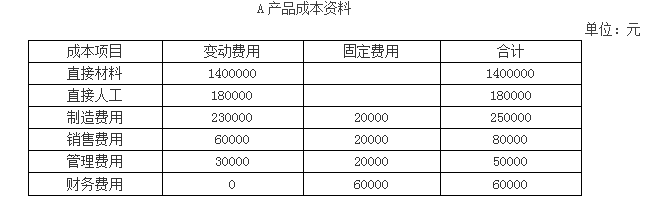

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第19题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。

正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约) -

第20题:

问答题N公司所成产的A产品标准工资率为15元/小时,工时标准为1小时/件,假定M公司本月实际生产A产品10000件,实际支付直接工人工资140000元,直接人工成本差异为多少?正确答案:解析: -

第21题:

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的单位产品标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A100

B150

C200

D300

正确答案: D解析: 固定制造费用效率差异=(实际工时-实际产量下标准工时)X固定制造费用标准分配率=(1100-350X3)X6/3=100(元)(U)。 -

第22题:

单选题某公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为8元,企业生产能力为每月生产产品500件。8月份实际生产产品450件,发生固定制造成本3400元,实际工时为2000小时。根据上述数据计算,8月份公司固定制造费用效率差异为( )。A0

B-600

C200

D400

正确答案: C解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(2000-450×4)×8/4=400(元) -

第23题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。计算M产品的变动制造费用耗费差异。正确答案: 变动制造费用耗费差异=15000×(3.8-3.6)=3000(元)(超支)。解析: 暂无解析 -

第24题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。计算M产品的变动制造费用成本差异。正确答案: 变动制造费用效率差异=(15000-7500×2.2)×3.6=-5400(元)(节约)解析: 暂无解析