某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()A、41.7万元,72.7万元B、41.7万元,88.9万元C、62.5万元,72.7万元D、62.5万元,88.9万元

题目

某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()

- A、41.7万元,72.7万元

- B、41.7万元,88.9万元

- C、62.5万元,72.7万元

- D、62.5万元,88.9万元

相似考题

更多“某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()A、41.7万元,72.7万元B、41.7万元,88.9万元C、62.5万元,72.7万元D、62.5万元,88.9万元”相关问题

-

第1题:

某企业既有应税项目,又有免税项目,应税项目、免税项目所得上年度分别为-80万元,30万元,本年度分别为30万元、40万元,则上年和本年的应税所得额分别为( )。

A.-50万元,-20万元

B.-80万元,-50万元

C.-50万元,0万元

D.-80万元,10万元

正确答案:C

如果一个企业既有应税项目,又有免税项目,其应税项目发生亏损时,按照税收法规规定可以结转以后年度弥补的亏损,应该是冲抵免税项目所得后的余额。上年应税所得额=30-80=-50(万元);免税项目的所得也应用于弥补以前年度亏损,70-50=20,弥补后余20万元属免税项目,所以本年应税所得额为0万元。 -

第2题:

小张打算卖旧房买新房,旧房值80万元,贷款尚有50万元,新房值120万元,拟贷款70万元,现在小张手中有市值10万元的股票可抛售用于首付,则小张需另筹首付款( )

A.25万元

B.15万元

C.10万元

D.20万元

参考答案:D

解析:需筹首付款=新房净值-旧房净值=(新房总价-新房贷款)-(旧房总价-旧房贷款)=(120万元-70万元)-(80万元-50万元)=20万元需另筹首付款=需筹首付款总额20万元-股票10万元=10万元 -

第3题:

某工程合同总价1000万元,合同基准日期为2006年3月。固定系数0.2,2006年8月完成的工程款占合同总价的10%。调值部分中钢材、水泥价格发生了变化,钢材占工程价款的50%,水泥占工程款的10%。2006年3月钢材、水泥价格指数均为100,7月、8月钢材的现行价格指数分别为110和115,水泥现行价格指数分别为105和110,则2006年8月经调值后的工程款为()万元A.105.5

B.106

C.108.5

D.108答案:C解析:2020新版教材P80页

8月的工程款为1000×10%=100万元100×(0.2+0.5×1.15+0.1×1.1+0.2)=108.5第一个0.2是固定系数,不可调第一个0.5是钢材的比重,其调值为115/100第二个0.2是除钢材,水泥,固定部分外,剩余的0.2。@## -

第4题:

某项目第一年投资100万元,第二年净现金流量为180万元,基准收益率为10%,则财务净现值为( )万元。A.57.9

B.63.6

C.72.7

D.80答案:B解析:

-

第5题:

某企业总资产1000万元,其中流动资产500万元,存货300万元,总负债800万元,其中流动负债400万元,则其速动比率为( )。A.125%

B.62.5%

C.50%

D.200%答案:C解析:速动比率是指速动资产对流动负债的比率,速动资产包括货币资金、短期投资、应收票据等,存货不属于速动资产,流动资产中存货及1年内到期的非流动资产不应计入速动资产,本题速动比率=(500-300)/400×100%=50%。 -

第6题:

某企业资产总额为100万元,负债为20万元,在以银行存款30万元购进材料,并以银行存款10万元偿还借款后,资产总额为()。A:60万元

B:90万元

C:50万元

D:40万元答案:B解析: -

第7题:

某水坝工程合同价为700万元,其中人工费为90万元,水泥费为250万元,钢筋费为200万元,其他费用为160万元,结算时,该工程水泥费调整的价款差额为62.5万元则该工程的水泥费价格指数增长了( )。

A. 0. 25

B. 0. 15

C. 0. 35

D. 0. 12答案:A解析:根据《建设工程计价》第五章第一节,应选A项。 价款调整差额为:△P=62.5/250=25%。 -

第8题:

某项目实行增值税后,8月份购进钢材100万元,发生桥梁专业分包20万元,请问当月进项税以下计算正确的选项是()。

- A、钢材:100/(1+17%)*17%=14.53万元

- B、桥涵专业分包:50/(1+11%)*11%=4.95万元

- C、钢材:100*17%=17万元

- D、桥涵专业分包:50*11%=5.5万元

正确答案:A,B -

第9题:

重置某台全新机器设备的价格为50万元,年产量为500吨。现知被评估资产年产量为400吨,该机器设备的重置成本为()。

- A、38万元

- B、40万元

- C、50万元

- D、62.5万元

正确答案:B -

第10题:

商品流通企业购进商品,买价1000万元(不考虑增值税),发生运费30万元,包装费10万元,装卸费5万元,则该部门商品购进时,作库存商品入账的实际成本为()。

- A、1005万元

- B、1000万元

- C、1035万元

- D、1045万元

正确答案:B -

第11题:

单选题某企业以200万元购入A.B.C三项没有单独标价的固定资产。这三项资产的公允价值分别为90万元.70万元和80万元。则A固定资产的入账成本为( )万元。A75

B90

C65

D62.5

正确答案: B解析: -

第12题:

多选题某项目实行增值税后,8月份购进钢材100万元,发生桥梁专业分包20万元,请问当月进项税以下计算正确的选项是()。A钢材:100/(1+17%)*17%=14.53万元

B桥涵专业分包:50/(1+11%)*11%=4.95万元

C钢材:100*17%=17万元

D桥涵专业分包:50*11%=5.5万元

正确答案: D,A解析: 暂无解析 -

第13题:

某企业资产总额为100万元,负债为20万元,在以银行存款30万元购进材料,并以银行存款10万元偿还借款后,资产总额为( )。

A.60万元

B.90万元

C.50万元

D.40万元

正确答案:B

-

第14题:

某运输企业为某项目购进300万元的钢材,在钢材价格中有17%的增值税,则钢材的经济成本为( )。A.256.4万元

B.351.5万元

C.428.5万元

D.556.5万元答案:A解析:

-

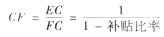

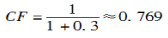

第15题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。

A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:钢材由财务成本调整为经济成本的转换系数,钢材的经济成本=150×0.769≈115.40(万元)。 -

第16题:

某企业生产A产品,全年销售收入为800万元,边际贡献率为40%,应负担的固定成本总额为200万元,则A产品盈亏临界点作业率为( )。A.58.3%

B.37.5%

C.62.5%

D.41.7%答案:C解析:盈亏临界点销售额=200/40%=500(万元),盈亏临界点作业率=500/800=62.5%。 -

第17题:

某企业资产总额为100万,负债为20万元,再以银行存款30万元购进材料,并以银行存款10万元偿还借款后,资产总额为()。A:60万元

B:90万元

C:50万元

D:40万元答案:A解析: -

第18题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:钢材由财务成本调整为经济成本的转换系数计算公式为:

或

代入数据得:

钢材的经济成本=150×0.769≈115.40(万元)。 -

第19题:

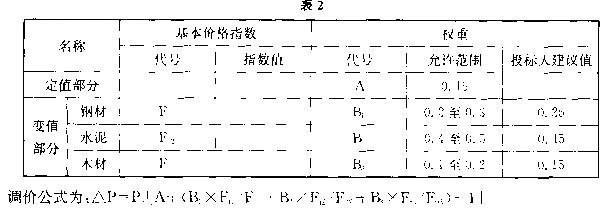

某工程施工采用可调总价合同,合同规定可调价材料包括钢材、水泥和木材。在某期工程款计算中,不考虑价格调整因素的工程价款为100万元,招标时钢材价格指数为2000,当期钢材价格指数为2400,水泥和木材价格指数没有变化。则该期工程款需要调增的价款APS

万元。 () A. 3 B.4 C.5 D.6答案:C解析:可调总价合同是投标人按照基准日期时的物价水平投标,计算暂定总价,并考虑合同履行期内,因人工、材料和设备等价格波动时,按照招标文件约定的条件、调价办法和因素调整价格的合同。这种合同计价方式一般适用于工期较长(如一年以上)、合同双方合理分担风险的工程建设项目。本题由调价公式得:△P=100×[0.15+0.25×(2400/2000)+0.45+0.15-1]=5。

A. 3 B.4 C.5 D.6答案:C解析:可调总价合同是投标人按照基准日期时的物价水平投标,计算暂定总价,并考虑合同履行期内,因人工、材料和设备等价格波动时,按照招标文件约定的条件、调价办法和因素调整价格的合同。这种合同计价方式一般适用于工期较长(如一年以上)、合同双方合理分担风险的工程建设项目。本题由调价公式得:△P=100×[0.15+0.25×(2400/2000)+0.45+0.15-1]=5。 -

第20题:

某钢铁厂购进1500万元的焦炭,炼出价值3000万元的钢材,其中消耗水电等100万元,则该钢铁厂的增加值为()万元。

- A、1500

- B、1600

- C、1400

- D、3100

正确答案:C -

第21题:

某一超过10万元以后90万元的火灾险位超赔分保合同,在一次事故中有四个危险单位遭受损失,其损失分别为20万元、30万元、40万元、50万元,那么分保接受人分别摊付的金额为()。

- A、10万元、20万元、30万元、40万元

- B、20万元、30万元、40万元、50万元

- C、10万元、20万元、30万元、30万元

- D、20万元、30万元、40万元、0万元

正确答案:A -

第22题:

单选题某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()A41.7万元,72.7万元

B41.7万元,88.9万元

C62.5万元,72.7万元

D62.5万元,88.9万元

正确答案: A解析: 暂无解析 -

第23题:

单选题某一超过10万元以后90万元的火灾险位超赔分保合同,在一次事故中有四个危险单位遭受损失,其损失分别为20万元、30万元、40万元、50万元,那么分保接受人分别摊付的金额为()。A10万元、20万元、30万元、40万元

B20万元、30万元、40万元、50万元

C10万元、20万元、30万元、30万元

D20万元、30万元、40万元、0万元

正确答案: C解析: 险位超赔分保是以每一危险单位的赔款金额为基础确定分出公司自负赔款责任限额即自赔额,超过自赔额以上的一定赔款,由分入公司负责。因此分保接收入分别摊付每个危险单位10万元以后的损失。