按照约束理论,以下()是衡量企业赚钱能力的财务指标。A、销售收入B、产销率C、净利润D、库存E、其他收入

题目

按照约束理论,以下()是衡量企业赚钱能力的财务指标。

- A、销售收入

- B、产销率

- C、净利润

- D、库存

- E、其他收入

相似考题

参考答案和解析

更多“按照约束理论,以下()是衡量企业赚钱能力的财务指标。A、销售收入B、产销率C、净利润D、库存E、其他收入”相关问题

-

第1题:

下列各项财务指标中,能够反映企业获利能力的有( )。A.营业净利润率

B.总资产报酬率

C.存货周转率

D.销售收入增长率

E.净资产收益率答案:A,B,E解析:选项C反映营运能力;选项D反映发展能力。 -

第2题:

在TOC与OPT理论认为,在生产系统中,作业指标也有3个:产销率T、库存I和运行费用OE。财务指标也有3个,分别是:净利润NP(一个企业赚多少钱的绝对量)、投资收益率ROI(表示一定时期的收益与投资的比)和现金流量CF(表示短期内收入和支出的钱,没有一定的现金流量,企业也就无法生存下去)。当产销率T增加。库存I和运行费用OE不变时()

- A、净利润NP、投资收益率ROI和现金流量CF都将增加。

- B、净利润NP、投资收益率ROI增加,现金流量CF下降。

- C、净利润NP下降,投资收益率ROI和现金流量CF增加。

- D、净利润NP和现金流量CF增加,投资收益率ROI下降。

正确答案:A -

第3题:

可用来衡量企业长期偿债能力的财务指标是()、()。

正确答案:负债比率;已获利息倍数 -

第4题:

企业销售收入包括产品销售收入和其他销售收入两部分,以下属于工业企业其他销售收入的项目有()。

- A、企业销售外购商品取得的收入

- B、企业销售自制半成品取得的收入

- C、固定资产出租取得的收入

- D、无形资产转让取得的收入

- E、企业提供工业性劳务取得的收入

正确答案:A,C,D -

第5题:

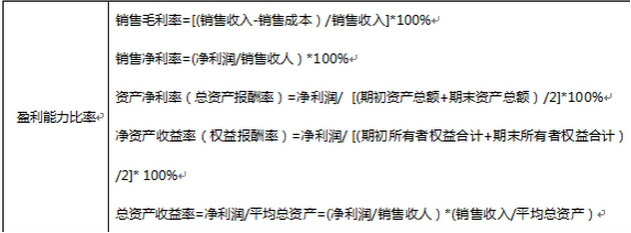

以下()不是衡量盈利能力比率的指标。

- A、销售毛利率=(销售收入—销售成本)/销售收入×100%

- B、销售净利率=(净利润/销售收入)X100%

- C、总资产收益率=净利润/平均总资产

- D、权益收益率=税后损益/平均股东权益净额

正确答案:D -

第6题:

OPT倡导者认为,衡量企业是否赚钱有三个财务指标,即:()、()和现金流量。

正确答案:净利润;投资收益率 -

第7题:

以下哪些是限制理论的绩效指标()。

- A、产销率

- B、生产线平衡率

- C、库存

- D、运行费

正确答案:A,C,D -

第8题:

多选题衡量企业盈利能力的指标有( )。A期间费用率

B总资产净利润率

C流动比率

D净资产收益率

E销售收入增长率

正确答案: D,C解析: C项是偿债能力指标,E项是成长能力指标。 -

第9题:

单选题下列对企业盈利能力指标的分析中,错误的是()。A销售毛利率反映产品每1元销售收入所包含的毛利润是多少

B总资产净利率从总资产利用效率角度来反映企业的盈利能力

C销售净利率反映每1元销售收入赚取了多少税后净利润

D总资产净利率是杜邦财务指标体系的核心

正确答案: B解析: 净资产收益率是杜邦财务指标体系的核心,选项D的说法错误。 -

第10题:

多选题以下哪些是限制理论的绩效指标()。A产销率

B生产线平衡率

C库存

D运行费

正确答案: A,C,D解析: 暂无解析 -

第11题:

单选题一个积极的全方位渠道成员的销售能力能够被以下哪个标准衡量?()A销售的数量和质量

B覆盖的地理面积

C目前产品线的质量

D净利润

E总销售收入

正确答案: A解析: 暂无解析 -

第12题:

单选题关于约束理论TOC,以下论述错误的是()A企业生产与物流管理中,要平衡的是生产能力而不是物流。

B非瓶颈资源的利用由系统的约束决定,而这个约束就是瓶颈。

C瓶颈控制了库存与产销率。

D加工批量是固定不变的。

正确答案: A解析: 暂无解析 -

第13题:

以下(?)不是衡量盈利能力比率的指标。A.销售毛利率=[(销售收入-销售成本)/销售收入]×100%

B.销售净利率=(净利润/销售收入)×100%

C.总资产收益率=净利润/平均总资产

D.权益收益率=税后损益/平均股东权益净额?答案:D解析:

权益收益率属于效率比率指标。权益收益率=税后损益/平均股东权益净额?

考点?

单一法人客户信用风险识别? -

第14题:

按照约束理论,以下哪一项是衡量企业赚钱能力的财务指标?()

- A、销售收入

- B、产销率

- C、净利润

- D、库存

- E、其他收入

正确答案:C -

第15题:

用来衡量企业短期偿债能力的财务指标是()、()、()。

正确答案:流动比率;速动比率;现金比率数 -

第16题:

关于约束理论TOC,以下论述错误的是()

- A、企业生产与物流管理中,要平衡的是生产能力而不是物流。

- B、非瓶颈资源的利用由系统的约束决定,而这个约束就是瓶颈。

- C、瓶颈控制了库存与产销率。

- D、加工批量是固定不变的。

正确答案:D -

第17题:

衡量借款人销售收入中每元获利能力的指标是()。

- A、营业利润率

- B、净利润率

- C、股利发放率

- D、毛利润率

正确答案:B -

第18题:

一个积极的全方位渠道成员的销售能力能够被以下哪个标准衡量?()

- A、销售的数量和质量

- B、覆盖的地理面积

- C、目前产品线的质量

- D、净利润

- E、总销售收入

正确答案:A -

第19题:

下列对企业盈利能力指标的分析中,错误的是()。

- A、销售毛利率反映产品每1元销售收入所包含的毛利润是多少

- B、总资产净利率从总资产利用效率角度来反映企业的盈利能力

- C、销售净利率反映每1元销售收入赚取了多少税后净利润

- D、总资产净利率是杜邦财务指标体系的核心

正确答案:D -

第20题:

多选题五性分析法,是咨询人员在财务综合分析时常用的一种方法。以下指标中,可以用来衡量企业生产性的指标是( )。A资金周转率

B人均销售收入

C流动比率

D人均净利润

E销售收入增长率

正确答案: B,A解析: A项是流动性指标,C项是安全性指标,E项是成长性指标。 -

第21题:

单选题按照约束理论,以下()是衡量企业赚钱能力的财务指标。A销售收入

B产销率

C净利润

D库存

E其他收入

正确答案: E解析: 暂无解析 -

第22题:

单选题按照约束理论,以下哪一项是衡量企业赚钱能力的财务指标?()A销售收入

B产销率

C净利润

D库存

E其他收入

正确答案: A解析: 暂无解析 -

第23题:

单选题企业的盈利能力比率主要包括销售利润率、资产报酬率和所有者权益报酬率,其中销售利润率的计算公式和代表的意义是什么()。A净利润/销售收入,意义是衡量企业销售的获利能力

B净利润/资产平均余额,意义是衡量企业销售的获利能力

C净利润/资产平均余额,意义是反映企业运用资产的利用效果

D净利润/所有者权益,意义是反应了权益资本获利能力

正确答案: B解析: 暂无解析