某企业共有资金10000万元,其中债券3000万元,优先股1000万元,普通股4000万元,留存收益2000万元,各种资金的成本分别为6%、12%、15.5%、15%。则该企业的加权平均资金成本为()%。A、10B、12.13C、12.2D、13.45

题目

某企业共有资金10000万元,其中债券3000万元,优先股1000万元,普通股4000万元,留存收益2000万元,各种资金的成本分别为6%、12%、15.5%、15%。则该企业的加权平均资金成本为()%。

- A、10

- B、12.13

- C、12.2

- D、13.45

相似考题

参考答案和解析

正确答案:C

更多“某企业共有资金10000万元,其中债券3000万元,优先股100”相关问题

-

第1题:

某企业现有长期资本总额为8000万元,其中长期借款2000万元,长期债券3000万元,普通股3000万元,各种长期资金成本率分别为5%、6%和10%。则该企业综合资金成本率为()。A.7.13%

B.6.63%

C.7.25%

D.7%答案:C解析:本题考核的是综合资金成本的计算。综合资本成本的计算公式为:Kw=∑KjWj,式中,Kw代表综合资本成本;Kj代表第j种个别资本成本;Wj代表第j种个别资本占全部资本的比重。本题的计算过程为:(1)计算各种长期资本占全部资本的比例。

长期借款资金比例=2000÷8000×100%=25%

长期债券资金比例=3000÷8000×100%=37.5%

普通股资金比例=3000÷8000×100%=37.5%

(2)计算综合资金成本。

综合资金成本=5%×25%+6%×37.5%+10%×37.5%=7.25% -

第2题:

某施工企业现有长期资本总额为20000 万元,其中长期借款4000 万元,长期债券10000万元,普通股6000 万元,各种长期资金成本率分别为5%、7%、10%,则该企业综合资金成本率为( )。

A. 5%

B. 11%

C. 6.5%

D. 7.5%答案:D解析:综合资金成本是对各种个别资金成本迸行加权平均而得的结果,因此,也称为加权平均资金成本。它是指企业以个别资金成本为基数,以各种来源资本占全部资本的比重为权数计算以各种方式筹集的全部长期资金的总成本。综合资本成本的计算公式为:

式中,Kw—— 综合资本成本;

Kj —— 第j 种个别资本成本;

Wj —— 第j种个别资本占全部资本的比重。

具体到本题,第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例= 4000/20000X100%=20%

长期债券资金比例=10000/20000=50%

普通股资金比例=6000/20000 =30%

第二步,测算综合资金成本。

综合资金成本= 5 % X 20 % + 7% X 50 % + 10% X 30 % = 7.5 %

综上所述,本题正确选项为D。 -

第3题:

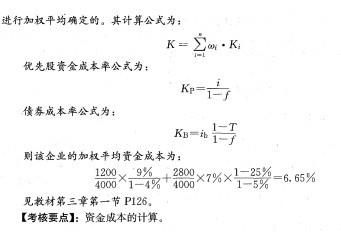

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费率5%,企业所得税率25%,则该企业的加权平均资金成本率为( )。A:3.96%

B:6.11%

C:6.65%

D:8.15%答案:C解析:2019版教材P242

根据该企业的加权平均资金成本率,则企业的加权平均资金成本率=0.3×9%/(1-3%)+0.7(1-25%)×7%/(1-5%)=6.65% -

第4题:

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费费率5%,企业所得税率25%,则该企业的加权平均资金成本率为()。A.3.96%

B.6.11%

C.6.65%

D.8.15%答案:C解析:2020版教材P242

企业的加权平均资金成本率=(1200/4000)×9%/(1-3%)+(2800/4000)(1-25%)×7%/(1-5%)=6.65%。 -

第5题:

某企业共有资金10000万元,其中银行借款1500万元,债券1000万元,普通股5000万元,留存收益2500万元。其成本分别为6%、7%、12%、10%。则该企业的综合资金成本为( )。

A.8.9%

B.9.2%

C.9.7%

D.10.1%答案:D解析:该企业的综合资金成本为:Kw=KlWl+KbWb+KsWs+KeWe=6%×(1500/10000)+7%×(1000/10000)+12%×(5000/10000)+10%×(2500/10000)=10.1%。 -

第6题:

某企业现有长期资金18000万元,其中普通股10000万股,长期债务6000万股,没有优先股,现计划追加融资9000万元,拟采用的方案是增发3000万股普通股,追加融资后的年利息为400万元,企业使用所得税税率为25%,预计企业追加融资后的年息税前利润为2800万元,则该方案的每股利润为()元。A:0.1385

B:0.1616

C:0.1846

D:0.2154答案:A解析:每股利润=(2800-400)*(1-25%)/(10000+3000)=0.1385(元)。 -

第7题:

某酒店共有长期资金100万元,其中债券30万元,优先股10万元,普通股40万元,保留盈余20万元,各种资金成本分别为:6%,12%,15.5%,15%。求:长期综合资金成本。

正确答案: Kw=30%×6%+10%×12%+40%×15.5%+20%×15%=12.2% -

第8题:

某企业共有资金100万元,其中债券30万元,优先股10万元,普通股40万元,留存收益20万元,各种资金成本分别为6%、12%、15.5%和15%。试计算该企业加权平均资金成本。

正确答案: (1)计算各种资金所占的比重

债券占资金总额的比重=30/100=30%

优先股占资金总额的比重=10/100=10%

普通股占资金总额的比重=40/100=40%

留存收益占资金总额的比重=20/100=20%

(2)计算加权平均资本成本

加权平均资本成本=30%×6%+10%×12%+40%×15.5%+20%×15%=12.2% -

第9题:

单选题某企业共筹集资金100万元,其中普通股40万元,资金成本率为12%;长期债券60万元,资金成本率为10%。该企业的综合资金成本率为()。A8.8%

B10.8%

C12.8%

D14.8%

正确答案: B解析: 暂无解析 -

第10题:

单选题某企业共有资金10000万元,其中银行借款1500万元,债券1000万元,普通股5000万元,留存收益2500万元。其成本分别为6%、7%、12%、10%。则该企业的综合资金成本为( )。A8.9%

B9.2%

C9.7%

D10.1%

正确答案: C解析:

该企业的综合资金成本为:Kw=KlWl+KbWb+KsWs+KeWe=6%×(1500/10000)+7%×(1000/10000)+12%×(5000/10000)+10%×(2500/10000)=10.1%。 -

第11题:

单选题永盛公司共有资金20000万,其中债券6000万元,优先股2000万元,普通股8000万元,留存收益4000万元;各种资金的成本分别为6%、12%、15.5%、15%。则该企业的综合资金成本为()%。A10

B12.2

C12

D13.5

正确答案: B解析: 暂无解析 -

第12题:

问答题某酒店共有长期资金100万元,其中债券30万元,优先股10万元,普通股40万元,保留盈余20万元,各种资金成本分别为:6%,12%,15.5%,15%。求:长期综合资金成本。正确答案: Kw=30%×6%+10%×12%+40%×15.5%+20%×15%=12.2%解析: 暂无解析 -

第13题:

某企业现有资本总额为10000万元,其中长期债权3000万元,普通股7000万元:两种资金的资金成本率分别为10%和15%,则该公司的综合资金成本率为( )%。A、12.5

B、10

C、15

D、13.5答案:D解析:2020版教材P157 / 2019版教材P151

综合资金成本率Kw=∑KjWj

综合资金成本率Kw=0.1×3000+0.15×7000/100000=0.135, -

第14题:

某企业账面反映的长期资金共500万元,其中长期借款150万元,应付长期债券100万元,普通股200万元,保留盈余50万元;其资金成本分别为5.64%、6.25%、15.7%、15%。该企业的加权平均资金成本为( )。A:10.222%

B:10.455%

C:10.722%

D:11.000%答案:C解析:2019版教材P242

本题考查的是资金成本与资本结构。5.64%×150/500+6.25%×100/500+15.7%×200/500+15%×50/500=10.722%. -

第15题:

某生产性建设项目,其建设投资为10000万元,流动资金为3000万元,则铺底流动资金应为( )万元。A.7000

B.3000

C.900

D.2100答案:C解析:本题考查的是铺底流动资金。生产性建设项目的总投资中,应该考虑流动资金;铺底流动资金通常取全部流动资金数量的30%。 -

第16题:

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长斯债券 2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%, 筹资费费率5%,企业所得税税率25%。则该企业的加权平均资金成本率为( )。

A. 3.96%

B. 6.11%

C. 6. 65%

D. 8.15%答案:C解析:企业不可能只使用某种单一的筹资方式,往往需要通过多种方式筹集所 需资金。为进行筹资决策,就要计算确定企业长期资金的总成本—加权平均资金成 本。加权平均资金成本一般是以各种资本占全部资本的比重为权重,对各类资金成本

-

第17题:

某企业共有资金200万元,其中银行贷款为40万元,债券为60万元,普通股为100万元,其成本分别为5%,8%和10%,该企业的综合资金成本为()。A.7.7%

B.8.4%

C.9%

D.10.2%答案:B解析:本题考査综合资金成本的计算。综合资金成本=(40/200)X5%+(60/200)X8%+(100/200)X10%=8.4%。 -

第18题:

某企业共有长期资本(账面价值)1000万元,其中债券350万元,优先股100万元,普通股500万元,保留利润50万元,其成本占资本总额的比重分别为5.64%、10.50%、15.70%、15.00%。计算该企业加权平均资本成本。

略 -

第19题:

某企业共筹集资金100万元,其中普通股40万元,资金成本率为12%;长期债券60万元,资金成本率为10%。该企业的综合资金成本率为()。

- A、8.8%

- B、10.8%

- C、12.8%

- D、14.8%

正确答案:B -

第20题:

某企业共有资金200万元,其中银行贷款为40万元、债券为60万元、普通股为100万元,其成本分别为5%、8%和10%,该企业的综合资金成本为()。

- A、7.7%

- B、8.4%

- C、9%

- D、10.2%

正确答案:B -

第21题:

单选题某企业共有资金200万元,其中银行贷款为40万元、债券为60万元、普通股为100万元,其成本分别为5%、8%和10%,该企业的综合资金成本为()。A7.7%

B8.4%

C9%

D10.2%

正确答案: D解析: 本题考查综合资金成本的计算。综合资金成本=(40/200)×5%+(60/200)×8%+(100/200)×10%=8.4%。 -

第22题:

单选题企业拥有长期资本6000万元,其中长期借款1000万元,长期负债3000万元,优先股2000万元,三种资金来源的资金成本分别为6%、8%、10%。该企业综合资金成本为( )。A7.5%

B8%

C8.3%

D8.7%

正确答案: D解析: -

第23题:

单选题某企业可用于投资资金最高限额为10000万元,现有A、B、C、D四个可选投资项目,所需投资分别为9000万元、7000万元、5000万元、3000万元,则可供选择的组合方案共有()个。A5

B6

C7

D8

正确答案: B解析: 本题考查经济效果评价方案中的组合一互斥型方案。在若干可采用的独立方案中,如果有资源约束条件(如受资金、劳动力、材料、设备及其他资源拥有量限制),只能从中选择一部分方案实施时,可以将它们组合为互斥型方案。本题中有独立方案A、B、C、D,它们所需的投资分别为9000、7000、5000、3000万元。资金总额限量为10000万元,除方案A具有完全的排他性外,其他方案由于所需金额不大,可以互相组合。这样,可能选择的方案共有:A、B、C、D、B+D、C+D共6个方案。