一项借款的年复利率为10%,期限为7年,其投资回收系数为0.21。

题目

一项借款的年复利率为10%,期限为7年,其投资回收系数为0.21。

相似考题

更多“一项借款的年复利率为10%,期限为7年,其投资回收系数为0.21。”相关问题

-

第1题:

某投资项目的项目计算期为5年,净现值为10000万元,行业基准折现率10%,5年期、折现率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为( )万元。

A.2000

B.2638

C.37910

D.50000

正确答案:B

项目的年等额净回收额=项目的净现值 /年金现值系数=10000/3.791 -

第2题:

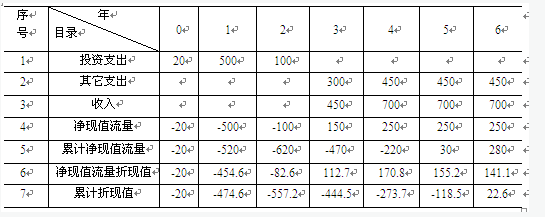

某项目方案有关数据如下表所示,基准折现率为10%,

1、分别计算其静态投资回收期和动态投资回收期。

2、若基准动态回收期为8年,试评价方案。

参考答案:静态投资回收期=5-1220/250=4.88

动态投资回收期Pt=6-1+(118.5/141.1)=5.84

由于项目方案的投资回收期小于基准的动态投资回收期,则该项目可行。

-

第3题:

某企业拟进行一项固定资产投资项目决策,设定报价折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:由于乙方案的现值指数小于1,丁方案的内含报酬率为10%小于报价设定折现率12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择等额年金最大的方案为最优方案。甲方案的等额年金=项目的净现值/年金现值系数=项目的净现值×投资回收系数=1000×0.177=177(万元),高于丙方案的等额年金150万元,所以甲方案较优。 -

第4题:

运用投资回收期法进行营运车辆的选择与评价,其计算公式为( )A.投资回收期(年)=车辆投资额/年净收益

B.投资回收期(年)=(车辆投资额-残值)/年净收益

C.投资回收期(年)=(车辆投资额-残值)/年折旧费

D.投资回收期(年)=(车辆投资额-残值)/(年净收益+年折旧费)答案:D解析:营运车辆的选择与经济评价。投资回收期的计算公式如下:投资回收期(年)=(车辆投资额-残值)/(年净收益+年折旧费)。 -

第5题:

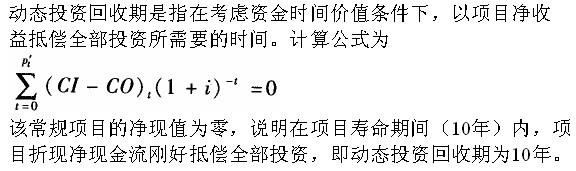

某常规投资项目寿命期为10年,当基准折现率取10%时,财务净现值等于零,若基准投资回收期为12年,则该项目的动态投资回收期( )。A.小于10年

B.等于10年

C.大于12年

D.等于12年答案:B解析:

-

第6题:

某投资项目的项目计算期为5年,净现值为10000万元,行业基准折现率10%,5年期、折旧率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为()万元。

- A、2000

- B、2638

- C、37910

- D、50000

正确答案:B -

第7题:

一项期限为5年、年利率为8%的借款,若半年复利一次,其年实际利率会高出名义利率0.21%。

正确答案:错误 -

第8题:

某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方案的项目寿命期为10年,净现值为1000万元,10年期、贴现率为12%的资本回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。则最优的投资方案是()。

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:A -

第9题:

单选题某建设项目的计算期为10年,基准收益率10%,经计算静态投资回收期为7年,动态投资回收期为12年,则该项目的财务内部收益率()。AFIRR=0

B0<FIRR<10%

CFIRR=10%

DFIRR>10%

正确答案: D解析: 暂无解析 -

第10题:

单选题某企业请你为其进行独立投资方案的比较决策,现有四个方案可供选择,其中:甲方案的项目年限为10年,投资回收期为6.5年;乙方案的项目年限为6年,净现值为220万元;丙方案的内含报酬率为10%;丁方案的现值指数为0.85。设定的基准折现率为12%,则该企业应该投资()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: -

第11题:

问答题某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求: (1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其可行性。[附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]正确答案: (1)第0年净现金流量(C0)=-200(万元)

第1年净现金流量(NCF1)=0(万元)

第2~6年净现金流量(NCF2-6)=60+(200-0)/5=100(万元)

(2)净现值(NPV)=-200+100×[(P/A,10%,6)-(P/A,10%,1)]=-200+100×(4.3553-0.9091)=144.62(万元)

评价:由于该项目净现值NPV>0,所以投资方案可行。解析: 暂无解析 -

第12题:

单选题A企业投资20万元购入一台设备,无其他投资,没有建设期,预计使用年限为20年,采用直线法计提折旧,预计无残值。设备投产后预计每年可获得税后经营利润22549元,基准折现率为10%,则该投资的动态投资回收期为()。A5年

B3年

C6年

D10年

正确答案: A解析: 年折旧=20/20=1(万元),经营期内年现金净流量=2.2549+1=3.2549(万元),因此有3.2549×(P/A,10%,n)-20=0,即(P/A,10%,n)=20/3.2549=6.1446,查表得n=10,即动态投资回收期为10年。 -

第13题:

某企业准备投资一个完整工业建设项目,所在的行业基准折现率(资金成本率)为10%,分别有A、B、C三个方案可供选择。

(1)A方案的有关资料如下:

金额单位:元

计算期 0 1 2 3 4 5 6 合计

净现金流量 -60000 0 30000 30000 20000 20000 30000 ―

折现的净

现金流量 -60000 0 24792 22539 13660 12418 16935 30344

已知A方案的投资于建设期起点一次投入,建设期为1年,该方案年等额净回收额为6967元。

(2)B方案的项目计算期为8年,包括建设期的静态投资回收期为3.5年,净现值为50000元,年等额净回收额为9370元。

(3)C方案的项目计算期为12年,包括建设期的静态投资回收期为7年,净现值为70000元。

要求:

(1)计算或指出A方案的下列指标:①包括建设期的静态投资回收期;②净现值。

(2)评价A、B、C三个方案的财务可行性。

(3)计算C方案的年等额净回收额。

(4)按计算期统一法的最短计算期法计算B方案调整后的净现值(计算结果保留整数)。

(5)分别用年等额净回收额法和最短计算期法作出投资决策(已知最短计算期为6年,A、C方案调整后净现值分别为30344元和44755元)。

部分时间价值系数如下:

t 6 8 12

10%的年金现值系数 4.3553 - -

10%的回收系数 0.2296 0.1874 0.1468

正确答案:(1)①因为A方案第三年的累计净现金流量=30000+30000+0-60000=0,所以该方案包括建设期的静态投资回收期=3 ②净现值=折现的净现金流量之和=30344(元);

(2)对于A方案由于净现值大于0,包括建设期的投资回收期=3年=6/2,所以该方案完全具备财务可行性;

对于B方案由于净现值大于0,包括建设期的静态投资回收期为3.5年小于8/2,所以该方案完全具备财务可行性;

对于C方案由于净现值大于0,包括建设期的静态投资回收期为7年大于12/2,所以该方案基本具备财务可行性。

(3)C方案的年等额净回收额=净现值×(A/P,10%,12)=70000×0.1468=10276(元)

(4)三个方案的最短计算期为6年,所以B方案调整后的净现值=年等额回收额×(P/A,10%,6)=9370×4.3553=40809(元)

(5)年等额净回收额法:

A方案的年等额回收额=6967(元)

B方案的年等额回收额=9370(元)

C方案的年等额回收额=10276(元)

因为C方案的年等额回收额最大,所以应当选择C方案;

最短计算期法:

A方案调整后的净现值=30344(元)

B方案调整后的净现值=40809(元)

C方案调整后的净现值=44755(元)

因为C方案调整后的净现值最大,所以应当选择C方案。

-

第14题:

某人从银行借款100万,投资于寿命期为10年的项目,折现率为10%,每年至少应当回收的现金是( )。A.16.27

B.18.93

C.22.36

D.33.86答案:A解析:投资回收系数为1/(P/A,10%,10),通过查年金现值系数,得出为1/6.1446=0.1627,所以每年至少应当回收的现金=100×0.1627=16.27(万元)。 -

第15题:

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。

要求:

(1)计算项目计算期内各年净现金流量。

(2)计算项目净现值,并评价其可行性。

[附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

答案:解析:(1)第0年净现金流量(C0)=-200(万元)第1年净现金流量(NCF1)=0(万元)第2~6年净现金流量(NCF2-6)=60+(200-0)/5=100(万元)

(2)净现值(NPV)=-200+100*[(P/A,10%,6)-(P/A,10%,1)]=-200+100*(4.3553-0.9091)=144.62(万元)评价:由于该项目净现值NPV>0,所以投资方案可行。

-

第16题:

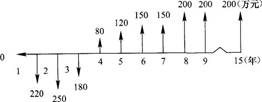

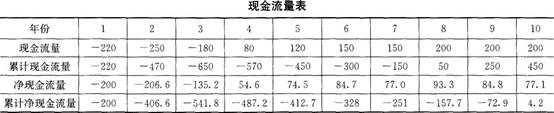

某项目投资方案的现金流量如下图所示,基准收益率i=10%。从投资回收期的角度评价项目,则下列选项描述正确的是( )。 A.该项目的静态投资回收期为7.2年

A.该项目的静态投资回收期为7.2年

B.该项目的动态投资回收期为8.4年

C.若基准投资回收期为10年,则项目可行

D.若基准投资回收期为7年,则项目可行答案:C解析:计算过程如下表所示:

动态投资回收期=(10-1)+|-72.9 |/77.1=9.95(年)

静态投资回收期=(8-1)+|-150 |/200=7.75(年) -

第17题:

A企业投资10万元购入一台设备,无其他投资,初始期为0,预计使用年限为10年,无残值。设备投产后预计每年可获得净利4万元,则该投资的静态投资回收期为( )年。A.2

B.4

C.5

D.10答案:A解析:年折旧=10/10=1(万元),经营期内年净现金流量=4+1=5(万元),静态投资回收期=10/5=2(年)。 -

第18题:

A企业投资10万元购入一台设备,无其他投资,初始期为0,预计使用年限为10年,无残值。设备投产后预计每年可获得净利4万元,则该投资的投资回收期为()年。

- A、2

- B、4

- C、5

- D、10

正确答案:A -

第19题:

一项投资的利率为10%,期限7年,其投资回收系数为()

- A、0.513

- B、4.868

- C、0.21

- D、1.61

正确答案:C -

第20题:

某常规投资项目寿命期为10年,当基准折现率取10%时,财务净现值等于零,若基准投资回收期为12年,则该项目的动态投资回收期()。

- A、小于10年

- B、等于10年

- C、大于12年

- D、等于12年

正确答案:B -

第21题:

单选题一项投资的利率为10%,期限7年,其投资回收系数为()A0.513

B4.868

C0.21

D1.61

正确答案: C解析: 暂无解析 -

第22题:

单选题某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方案的项目寿命期为10年,净现值为1000万元,10年期、贴现率为10%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

由于乙方案的现值指数小于1,丁方案的内含报酬率为10%小于设定贴现率12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目寿命期不等,应选择年金净流量最大的方案为最优方案。甲方案的年金净流量=项目的净现值/年金现值系数=项目的净现值×投资回收系数=1000×0.177=177(万元),高于丙方案的年金净流量150万元,所以甲方案较优。 -

第23题:

单选题运用投资回收期法进行营运车辆的选择与评价,其计算公式为( )。A投资回收期(年)=车辆投资额/年净收益

B投资回收期(年)=(车辆投资额一残值)年净收益

C投资回收期(年)=(车辆投姿额一残值)年折旧费

D投资回收期(年)=(车辆投资额一残值)/(年净收益+年折旧费)

正确答案: B解析: