根据题7资料,每月有价证券转换为货币资金的交易次数为()。A、3次B、2次C、4次D、无法计算

题目

根据题7资料,每月有价证券转换为货币资金的交易次数为()。

- A、3次

- B、2次

- C、4次

- D、无法计算

相似考题

更多“根据题7资料,每月有价证券转换为货币资金的交易次数为()。”相关问题

-

第1题:

期货交易的相关亏损、费用、货款和税金等款项,可以货币资金或有价证券充抵的金额支付。( )

正确答案:×

-

第2题:

某企业每月货币需用量为30万元,每天货币资金支出量基本稳定,每次转换成本为100元,有价证券月利率为0.5%。该企业货币资金最佳持有量为()。A.7.75万元

B.1.43万元

C.10万元

D.10.95万元答案:D解析: -

第3题:

甲公司是一家机械加工企业,一年按360天计算,有关资料如下:

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

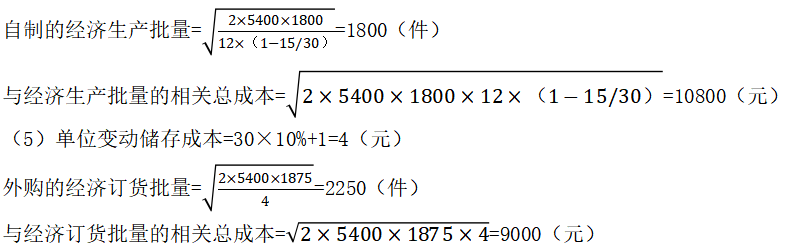

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。答案:解析:全年现金转换成本=(400000/80000)×800=4000(元)

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

-

第4题:

根据《期货交易所管理办法》,期货交易中的相关款项,必须以货币资金支付,不得以有价证券充抵支付的有( )。A、亏损

B、费用

C、货款

D、税金答案:A,B,C,D解析:第七十四条期货交易的相关亏损、费用、货款和税金等款项,应当以货币资金支付,不得以有价证券充抵的金额支付。 -

第5题:

根据《期货交易所管理办法》,期货交易中的相关款项,必须以货币资金支付,不得以有价证券充抵的金额支付的有( )。A.货款

B.税金

C.费用

D.亏损答案:A,B,C,D解析:《期货交易所管理办法》第七十四条,期货交易的相关亏损、费用、货款和税金等款项,应当以货币资金支付,不得以有价证券充抵的金额支付。故本题答案为ABCD。 -

第6题:

电话银行签约客户通过95533电话银行系统缴纳移动电话费的累计限额为()。

- A、300元或缴费次数为每月5次

- B、500元或缴费次数为每月5次

- C、500元或缴费次数为每月10次

- D、300元或缴费次数为每月10次

正确答案:C -

第7题:

某公司现金收支平衡,预计全年(按360天算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。要求计算: (1)最佳现金持有量; (2)最低现金管理总成本; (3)有价证券交易次数。

正确答案: (1)最佳现金持有量=[(2×250000×500)÷10%]1/2=50000(元)

(2)最低现金管理总成本=[2×250000×500×10%]1/2=5000(元)

(3)有价证券交易次数=250000/50000=5(次) -

第8题:

根据题7资料,每月有价证券转换为货币资金的交易次数为()。

- A、3次

- B、2次

- C、4次

- D、无法计算

正确答案:B -

第9题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第10题:

多选题有价证券冲抵保证金的金额不得高于以下哪些标准中的较低值?()A有价证券基准计算价值的80%

B有价证券基准计算价值的90%

C会员在期货交易所专用结算账户中的实有货币资金的3倍

D会员在期货交易所专用结算账户中的实有货币资金的4倍

正确答案: C,B解析: 根据《期货交易所管理办法》第73条规定,有价证券冲抵保证金的金额不得高于以下标准中的较低值:

①有价证券基准计算价值的80%;

②会员在期货交易所专用结算账户中的实有货币资金的4倍。 -

第11题:

填空题有价证券是中央财政以信用方式发行的()。各级财政只能用各项财政结余购买国家指定由地方各级政府购买的有价证券。为确保安全,有价证券应视同货币资金妥善保管。正确答案: 国家公债解析: 暂无解析 -

第12题:

单选题某企业每月货币需用量为30万元,每天货币资金支出量基本稳定,每次转换成本为100元,有价证券月利率为0.5%。该企业货币资金最佳持有量为( )。A7.75万元

B1.43万元

C10万元

D10.95万元

正确答案: A解析: 暂无解析 -

第13题:

期货交易的相关亏损、费用、货款和税金等款项,可以货币资金支付,也可以有价证券充抵的金额支付。 ( )

正确答案:×

《期货交易所管理办法》第七十四条期货交易的相关亏损、费用、货款和税金等款项,应当以货币资金支付,不得以有价证券充抵的金额支付。

-

第14题:

某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

-

第15题:

假设某企业明年需要现金8400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的转换成本为每次150元,则明年该企业最佳现金持有量应为()元。A.400000

B.600000

C.800000

D.1000000答案:B解析:最佳现金持有量=(2TF/R)^0.5=(2*8400000*150/7%)^0.5=600000(元) -

第16题:

有价证券充抵保证金的金额不得高于( )中的较低值。A、有价证券基准计算价值的80%

B、有价证券基准计算价值的90%

C、会员在期货交易所专用结算账户中的实有货币资金的3倍

D、会员在期货交易所专用结算账户中的实有货币资金的4倍答案:A,D解析:《期货交易所管理办法》第七十二条规定,有价证券充抵保证金的金额不得高于以下标准中的较低值:(一)有价证券基准计算价值的80%;(二)会员在期货交易所专用结算账户中的实有货币资金的4倍。 -

第17题:

根据《期货交易所管理办法》,期货交易中的相关款项,必须以货币资金支付,不得以有价证券充抵支付的有( )。A.亏损

B.费用

C.货款

D.税金答案:A,B,C,D解析:第七十三条期货交易的相关亏损、费用、货款和税金等款项,应当以货币资金支付,不得以有价证券充抵的金额支付。 -

第18题:

某企业每天货币资金支出基本稳定,每月货币资金需要量为120万元,每次转换成本为72万元,有价证券的月利率为3%。则该企业货币资金最佳持有量为多少?

正确答案: 货币资金的最佳持有量为:

(2*120*72/3%)1/2=2400(万元) -

第19题:

企业每月货币资金需要量为40000元,每次变现的成本为30元,有价证券的月利率为0.6%,所得税税率为33%,则最佳货币资金持有量为()。

- A、20000元

- B、13400元

- C、30000元

- D、40000元

正确答案:A -

第20题:

某企业每月货币需用量为30万元,每天货币资金支出量基本稳定,每次转换成本为100元,有价证券月利率为0.5%。该企业货币资金最佳持有量为( )。

- A、7.75万元

- B、1.43万元

- C、10万元

- D、10.95万元

正确答案:D -

第21题:

问答题计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案:解析: -

第22题:

问答题某企业每天货币资金支出基本稳定,每月货币资金需要量为120万元,每次转换成本为72万元,有价证券的月利率为3%。则该企业货币资金最佳持有量为多少?正确答案: 货币资金的最佳持有量为:

(2*120*72/3%)1/2=2400(万元)解析: 暂无解析 -

第23题:

判断题现金与有价证券的变动性转换成本与证券交易次数有关,属于决策相关成本。()A对

B错

正确答案: 错解析: 变动性转换成本是依据委托成交金额计算的,它与证券交易次数关系不大,属于决策无关成本;固定性转换成本与证券交易次数有关,属于决策相关成本。 -

第24题:

多选题根据《期货交易所管理办法》,期货交易中的相关款项,必须以货币资金支付,不得以有价证券充抵的金额支付的有( )。[2015年3月真题]A货款

B税金

C费用

D亏损

正确答案: A,D解析: 《期货交易所管理办法》第七十三条规定,期货交易的相关亏损、费用、货款和税金等款项,应当以货币资金支付,不得以有价证券充抵的金额支付。