()等因素,都会影响资产净利率的形成。A、制造成本B、所得税率C、应付票据D、应收账款

题目

()等因素,都会影响资产净利率的形成。

- A、制造成本

- B、所得税率

- C、应付票据

- D、应收账款

相似考题

参考答案和解析

更多“()等因素,都会影响资产净利率的形成。”相关问题

-

第1题:

下列关于管理用财务分析体系的公式中,不正确的是()。A.税后利息率=税后利息费用/净负债

B.权益净利率=经营差异率×净财务杠杆

C.权益净利率=净经营资产净利率+杠杆贡献率

D.净经营资产净利率=税后经营净利率×净经营资产周转次数答案:B解析:杠杆贡献率=经营差异率×净财务杠杆,所以选项B不正确。 -

第2题:

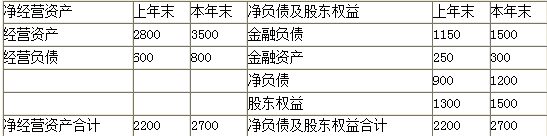

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

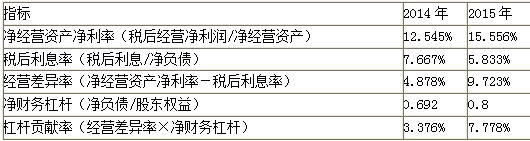

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。答案:解析:(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05% -

第3题:

下列关于传统杜邦分析体系的说法中,正确的是( )。A.该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系

B.一般说来,总资产净利率较高的企业,财务杠杆较高

C.区分了经营负债和金融负债,但没有区分经营活动损益和金融活动损益

D.权益净利率的驱动因素包括净经营资产净利率、税后利息率、净财务杠杆答案:A解析:该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系,所以选项A的说法正确;在杜邦分析体系中,一般说来,总资产净利率较高的企业,财务杠杆较低,反之亦然,所以选项B的说法不正确;传统杜邦分析体系的局限性是没有区分金融活动损益与经营活动损益,没有区分金融资产与经营资产,也没有区分金融负债与经营负债,所以选项C的说法不正确;权益净利率=营业净利率×总资产周转次数×权益乘数,由此可知,权益净利率的驱动因素是营业净利率、总资产周转次数、权益乘数,所以选项D的说法不正确。 -

第4题:

假设其他因素不变,下列变动中有助于提高杠杆贡献率的有( )。A.提高净经营资产净利率

B.降低税后利息率

C.提高税后经营净利率

D.减少净经营资产周转次数答案:A,B,C解析:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净负债/股东权益,可见,选项A、B、C正确。 -

第5题:

粉尘的()、()、空气()和()等因素,都会影响粉尘爆炸的风险。

正确答案:浓度;颗粒尺寸;湿度;含氧量 -

第6题:

影响资产净利率的因素有()

- A、资产利率

- B、销售净利率

- C、资产周转率

- D、权益乘数

- E、流动负债与长期负债

正确答案:B,C -

第7题:

单选题下列关于传统杜邦分析体系的说法中,正确的是( )。A该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互关系

B一般说来,总资产净利率较高的企业,财务杠杆较高

C区分了经营资产和金融资产,但没有区分经营活动损益和金融活动损益

D权益净利率的驱动因素包括净经营资产净利利率、税后利息率、净财务杠杆

正确答案: A解析:

B项,在杜邦分析体系中,一般说来,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率,总资产净利率较高的企业,财务杠杆较低,反之亦然;C项,传统财务分析体系的一个局限性是没有区分经营活动损益和金融活动损益,也没有区分经营资产和金融资产;D项为改进的财务分析体系下权益净利率的驱动因素,传统杜邦分析体系基本框架为“权益净利率=营业净利率×总资产周转次数×权益乘数”,权益净利率的驱动因素是营业净利率、总资产周转次数、权益乘数。 -

第8题:

多选题当经营差异率大于0时,若其他因素不变,下列因素变动会使杠杆贡献率提高( )。A净经营资产净利率提高

B税后利息率下降

C净经营资产净利率与税后利息率等额变动

D净财务杠杆提高

正确答案: C,B解析:

杠杆贡献率是衡量净负债对股东权益的贡献比率。C项,杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆,从公式可以看出净经营资产净利率与税后利息率等额变动不会影响杠杆贡献率。 -

第9题:

单选题下列关于传统杜邦分析体系的说法中,正确的是( )。A该体系是以权益净利率为龙头,以总资产净利率和权益乘数为分支,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系

B一般说来,总资产净利率较高的企业,财务杠杆较高

C区分了经营资产和金融资产,但没有区分经营活动损益和金融活动损益

D权益净利率的驱动因素包括净经营资产净利利率、税后利息率、净财务杠杆

正确答案: C解析:

在杜邦分析体系中,一般说来,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率,总资产净利率较高的企业,财务杠杆较低,反之亦然;传统财务分析体系的一个局限性是没有区分经营活动损益和金融活动损益,也没有区分经营资产和金融资产;传统杜邦分析体系基本框架为“权益净利率=销售净利率×总资产周转次数×权益乘数”,由此可知,权益净利率的驱动因素是销售净利率、总资产周转次数、权益乘数。 -

第10题:

单选题下列各项关于权益净利率的计算公式中,不正确的是( )。A净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B净经营资产净利率+经营差异率×净财务杠杆

C净经营资产净利率+杠杆贡献率

D税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案: B解析:

根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆。 -

第11题:

单选题生态环境、气候条件、空间拥挤程度等因素都会影响人格的形成和发展。这主要指的是()A生物遗传因素

B社会文化因素

C家庭环境因素

D自然物理因素

正确答案: A解析: 暂无解析 -

第12题:

多选题假设其他因素不变,下列各项中有可能提高经营差异率的有( )。A提高净经营资产净利率

B降低税后利息率

C降低净经营资产周转次数

D提高税后经营净利率

正确答案: C,B解析:

经营差异率=净经营资产净利率-税后利息率;净经营资产净利率=税后经营净利率×净经营资产周转次数。 -

第13题:

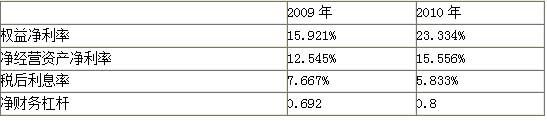

某公司2009年和2010年的有关资料如下:

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%答案:解析:2009年权益净利率

=12.545%+(12.545%-7.667%)×0.692=15.921%…(1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015%……(2)

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284%……(3)

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334%……(4)

净经营资产净利率变动对权益净利率的影响=(2)-(1)=5.094%

税后利息率变动对权益净利率的影响=(3)-(2)=1.269%

净财务杠杆变动对权益净利率的影响=(4)-(3)=1.05% -

第14题:

假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动中可以提高权益净利率的有( )。A.提高净经营资产净利率

B.提高经营资产销售百分比

C.提高股东权益比重

D.提高税后经营净利率答案:A,D解析:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=税后经营净利率×净经营资产周转次数+(净经营资产净利率-税后利息率)×净负债/股东权益,由此可知,选项A、D 是答案,选项C 不是答案。由于净经营资产周转次数=营业收入/净经营资产=1/(净经营资产/营业收入)=1/[(经营资产-经营负债)/营业收入]=1/(经营资产销售百分比-经营负债销售百分比),所以,提高经营资产销售百分比会降低净经营资产周转次数,从而降低权益净利率,即选项B 不是答案。 -

第15题:

假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动可以提高杠杆贡献率的有( )。A.提高净经营资产净利率

B.提高税后利息率

C.提高净财务杠杆

D.提高经营差异率答案:A,C,D解析:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=经营差异率×净财务杠杆,根据公式可以看出,选项ACD可以提高杠杆贡献率,选项B会降低杠杆贡献率。 -

第16题:

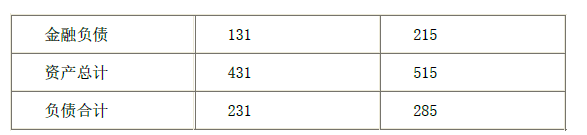

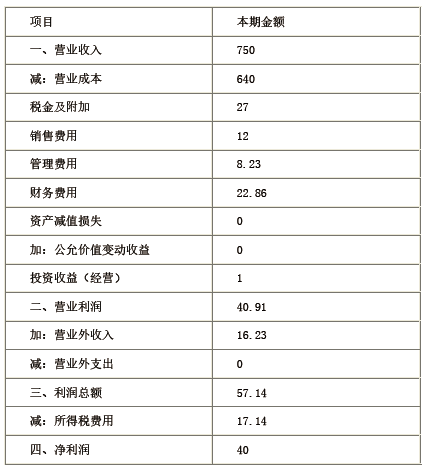

(1)A 公司2009 年有关资料如下所示:

单位:万元

利润表

2009 年单位:万元

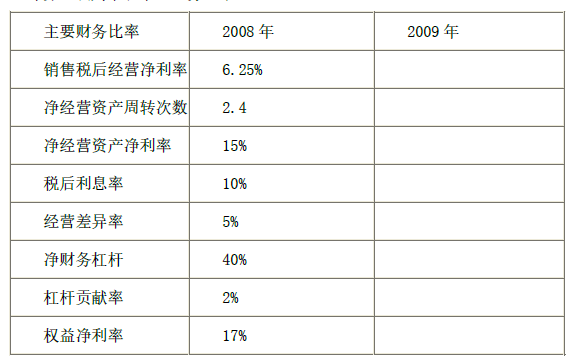

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。答案:解析:1)经营资产=资产总计-金融资产

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

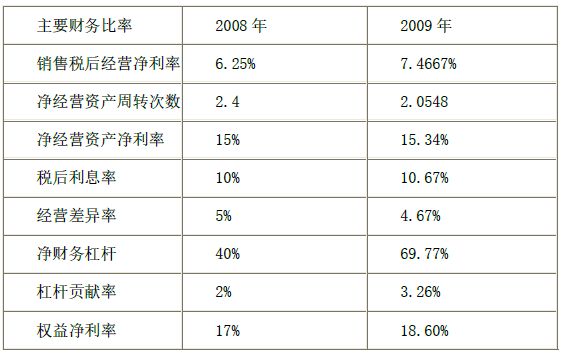

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第17题:

生态环境、气候条件、空间拥挤程度等因素都会影响人格的形成和发展。这主要指的是()

- A、生物遗传因素

- B、社会文化因素

- C、家庭环境因素

- D、自然物理因素

正确答案:D -

第18题:

简述影响利率形成的因素。

正确答案: 在金融市场中影响利率形成的因素有:纯利率、通货膨胀贴补率、违约风险贴补率、变现力风险贴补率、到期风险贴补率。

纯利率是指在不考虑通货膨胀和零风险情况下的平均利率,一般将国库券利率权当纯利率,理论上,财务纯利率是在产业平均利润率、资金供求关系和国家调节下形成的利率水平。通货膨胀使货币贬值,为弥补通货膨胀造成的购买力损失,利率确定要视通货膨胀状况而给予一定的贴补,从而形成通货膨胀贴补率。违约风险是资金供应者提供资金后所承担的风险,违约风险越大,则投资人或资金供应者要求的利率也越高。变现力是指资产在短期内出售并转换为现金的能力,其强弱标志有时间因素和变现价格。到期风险贴补率是因到期时间长短不同而形成的利率差别,如长期金融资产的风险高于短期资产风险。

所以,利率的构成可以用以下模式概括:利率=纯利率+通货膨胀贴补率+违约风险贴补率+变现力风险贴补率+到期风险贴补率。其中,前两项构成基础利率,后三项都是在考虑风险情况下的风险补偿率。 -

第19题:

单选题下列关于管理用财务分析体系的公式中,不正确的是( )。A经营差异率=净经营资产净利率-税后利息率

B杠杆贡献率=经营差异率×净财务杠杆

C权益净利率=净经营资产净利率×杠杆贡献率

D净经营资产净利率=税后经营净利率×净经营资产周转次数

正确答案: C解析:

权益净利率=净经营资产净利率+杠杆贡献率 -

第20题:

多选题当其他因素不变时,下列哪些因素变动会使杠杆贡献率提高( )。A净经营资产净利率提高

B税后利息率下降

C净经营资产净利率与税后利息率等额提高

D净财务杠杆提高

正确答案: D,B解析: -

第21题:

多选题当其他因素不变时,会使杠杆贡献率提高的变动因素有( )。A净经营资产净利率提高

B税后利息率下降

C净经营资产净利率与税后利息率等额提高

D净财务杠杆提高

正确答案: C,D解析: -

第22题:

不定项题剔除汇率、资产价格等估值因素影响,计入净错误与遗漏,我国新增国际储备资产( )亿美元。A5313

B4884

C2457

D4716

正确答案: D解析: -

第23题:

单选题下列各项关于权益净利率的计算公式中,不正确的是( )。A权益净利率=净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B权益净利率=净经营资产净利率+经营差异率×净财务杠杆

C权益净利率=净经营资产净利率+杠杆贡献率

D权益净利率=税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案: B解析:

根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=净经营资产净利率+经营差异率×净财务杠杆=净经营资产净利率+杠杆贡献率。净经营资产净利率=税后经营净利率×净经营资产周转率。