将年度目标销售额平均分配到一年的12个月或4个季度中的销售配额方法是()A、销售单位分配法B、月别分配法C、地区分配法D、客户分别法

题目

将年度目标销售额平均分配到一年的12个月或4个季度中的销售配额方法是()

- A、销售单位分配法

- B、月别分配法

- C、地区分配法

- D、客户分别法

相似考题

更多“将年度目标销售额平均分配到一年的12个月或4个季度中的销售配额方”相关问题

-

第1题:

考生文件夹中有Excel工作表如下:

按要求对此工作表完成如下操作:

1.将表中各字段名的字体设为楷体、12号、斜体字。

2.根据公式“销售额=各商品销售额之和”计算各季度的销售额。

3.在合计一行中计算出各季度各种商品的销售额之和。

4.将所有数据的显示格式设置为带千位分隔符的数值,保留两位小数。

5.将所有记录按销售额字段升序重新排列。

正确答案:1.在考生文件夹中打开文件。选中表格的A1:E5单元格再右击菜单中选择“设置单元格格式”弹出对话框选择“字体”标签。设置字体为楷体_GB2312字号为12号字形为斜体并确定。 2.选中G2单元格单击“自动求和”按钮在编辑栏中输入=SUM(B2:F2)公式回车其他单元格采用相同方法。 3.选中B6单元格单击“自动求和”按钮在编辑栏中输入=SUM(B2:B5)公式回车。其他单元格采用相同方法。 4.选中所有数据单元格右击鼠标在菜单中选择“设置单元格格式”在弹出的对话框中选择“数字”标签在分类中选择“数值”并选中“使用千位分隔符”复选框设定小数位数为2位并确定。 5.在菜单栏中选择“数据→排序”在弹出的对话框中选择“主要关键字”为“销售额”并选择“升序”选中“有标题行”并确定。

1.在考生文件夹中打开文件。选中表格的A1:E5单元格,再右击菜单中选择“设置单元格格式”,弹出对话框,选择“字体”标签。设置字体为楷体_GB2312,字号为12号,字形为斜体,并确定。 2.选中G2单元格,单击“自动求和”按钮,在编辑栏中输入=SUM(B2:F2)公式,回车,其他单元格采用相同方法。 3.选中B6单元格,单击“自动求和”按钮,在编辑栏中输入=SUM(B2:B5)公式,回车。其他单元格采用相同方法。 4.选中所有数据单元格,右击鼠标,在菜单中选择“设置单元格格式”,在弹出的对话框中选择“数字”标签,在分类中选择“数值”,并选中“使用千位分隔符”复选框,设定小数位数为2位,并确定。 5.在菜单栏中选择“数据→排序”,在弹出的对话框中选择“主要关键字”为“销售额”,并选择“升序”,选中“有标题行”,并确定。 -

第2题:

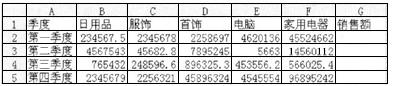

打开考生文件夹11中的EXCEL.XLS,其内容如下:

按要求对此工作表完成如下操作:

1.将表中各字段名的字体设置为楷体、12号、斜体字。

2.根据公式“销售额=各商品销售额之和”计算各季度的销售额。

3.在合计一行中计算出各季度各种商品的销售额之和。

4.将所有数据的显示格式设置为带千位分隔符的数值,保留两位小数。

5.将所有记录按销售额字段升序重新排列。

正确答案:1.

1.

-

第3题:

(2016年)关于增值税一般纳税人资格登记的说法中,正确的有( )。A.一般纳税人登记的年应税销售额标准是指一个纳税年度的销售额

B.偶然发生的转让不动产的销售额,不计入一般纳税人登记的年应税销售额中

C.转登记日前连续12个月或连续4个季度累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人

D.不经常发生应税行为的企业可以选择登记为小规模纳税人

E.个体户不能登记为一般纳税人答案:B,C,D解析:选项A:年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额(而非一个纳税年度);选项E:个体工商户可以按规定登记为一般纳税人。 -

第4题:

年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。下列销售额不计入增值税纳税人判定标准的是( )。A.税务机关代开发票销售额

B.稽查查补的销售额

C.免税销售额

D.偶然发生的转让不动产的销售额答案:D解析:年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。其中“纳税申报销售额”包括免税销售额和税务机关代开发票销售额。纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。 -

第5题:

下列关于一般纳税人的登记管理,表述不正确的是( )。A.年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额

B.年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额

C.纳税人偶然发生的销售无形资产的销售额不计入应税行为年应税销售额

D.年应税销售额超过规定标准的其他个人可以成为一般纳税人答案:D解析:年应税销售额超过规定标准的其他个人不得办理一般纳税人登记。 -

第6题:

下列关于增值税纳税人年应税销售额的表述中,正确的有( )。A.年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额

B.销售服务.无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按扣除之后的销售额计算

C.纳税人偶然发生的销售无形资产.转让不动产的销售额,不计入应税行为年应税销售额

D.“稽查查补销售额”计入税款所属期销售额

E.年应税销售额包括免税销售额答案:A,C,E解析:选项B,销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算;选项D,“稽查查补销售额”和“纳税评估调整销售额”计入查补税款申报当月(或当季)的销售额,不计入税款所属期销售额。 -

第7题:

关于一般纳税人登记管理中销售额的理解,表述不正确的是( )。A.连续不超过12个月或四个季度的经营期内的累计销售额指的是一个年度内销售额

B.根据2019年新政策,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策

C.自2018年5月1日起,增值税小规模纳税人标准调整为年应征增值税销售额500万元及以下

D.某企业偶然发生的转让不动产的销售额不计入应税行为年应税销售额答案:A解析:连续不超过12个月或四个季度的经营期指的是滚动的12个月(或是四个季度),不是指的一个会计年度。连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)。 -

第8题:

下列哪个不会用来和渠道成员的销售业绩作对比的()

- A、渠道成员的现有的销售额

- B、行业销售

- C、制造商的销售配额

- D、其他渠道成员的销售额

- E、其他渠道成员的配额成绩

正确答案:B -

第9题:

()是最能体现企业经营经营目标的一个指标,与管理的基本目标直接相连,销售经理和销售人员必须创造能为企业带来利润的销售额。

- A、销售量配额

- B、利润配额

- C、毛利配额

- D、综合配额

正确答案:B -

第10题:

单选题将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过()万元(按季度纳税的季度销售额或营业额不超过()万元)的缴纳义务人。A10;20

B10;30

C15;20

D15;30

正确答案: C解析: 暂无解析 -

第11题:

单选题针对销售配额的分类中,()是涉及到销售人员销售技巧和能力的配额,它不易量化,只能作为定性指标。A销售量配额

B销售利润配额

C销售活动配额

D专业进步配额

正确答案: D解析: 暂无解析 -

第12题:

单选题( )是以上一年度的促销预算为基础,加上下一年度计划销售额增长幅度来计算促销预算的方法。A计划销售额增长百分比法

B上年度销售额比较法

C平均销售额百分比法

D计划销售额百分比法

正确答案: D解析:

计划销售额增长百分比法是以旅行社上一年度的促销预算为基础,加上下一年度计划销售额增长幅度来计算促销预算的方法。其公式为:下一年度促销预算=上一年度促销预算×(1+下一年度计划销售额增长幅度)。 -

第13题:

考生文件夹中有文件EX.XLS,其工作表Sheet1内容如下所示:

按要求对此工作表完成如下操作:

(1)将表中各字段名的字体设为楷体、12号、斜体字。

(2)根据公式“销售额:各商品销售额之和”计算各季度的销售额。

(3)在“合计”一行中计算出各季度各种商品的销售额之和。

(4)将所有数据的显示格式设置为带千位分隔符的数值,保留两位小数。

(5)将所有记录按销售额字段升序重新排列。

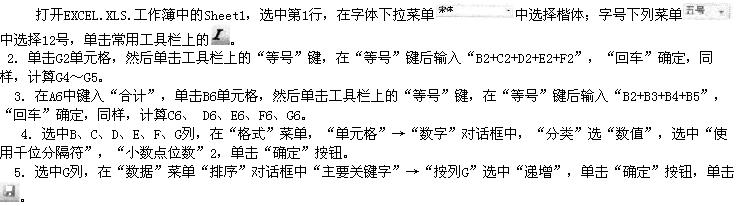

正确答案:操作步骤如下: ①在考生文件夹中双击文件名EX.XLS打开文件。 ②单击第1行行号选中第1行在格式工具栏上的“字体”框中选择“楷体”在“字号”框中选择“12”单击斜体 按钮。

③单元格公式建立参见第4章例1第1小题操作。

④将数据的显示格式设置为带千位分隔符的数值保留两位小数:选中要设置格式的单元格区域在菜单栏上选择“格式”→“单元格…”弹出“单元格格式”对话框(见第4章图4-1所示)选择“数字”选项卡下“分类”框中的“数值”在“小数位数”中输入2选择“使用千位分隔符”复选框单击[确定]按钮。

⑤将“销售额”列中任一单元格置为活动单元格单击常用工具栏上的[升序]按钮

按钮。

③单元格公式建立参见第4章例1第1小题操作。

④将数据的显示格式设置为带千位分隔符的数值保留两位小数:选中要设置格式的单元格区域在菜单栏上选择“格式”→“单元格…”弹出“单元格格式”对话框(见第4章图4-1所示)选择“数字”选项卡下“分类”框中的“数值”在“小数位数”中输入2选择“使用千位分隔符”复选框单击[确定]按钮。

⑤将“销售额”列中任一单元格置为活动单元格单击常用工具栏上的[升序]按钮 。

⑥保存文件。

。

⑥保存文件。

操作步骤如下: ①在考生文件夹中双击文件名EX.XLS,打开文件。 ②单击第1行行号,选中第1行,在格式工具栏上的“字体”框中选择“楷体”,在“字号”框中选择“12”,单击斜体按钮。

③单元格公式建立参见第4章例1第1小题操作。

④将数据的显示格式设置为带千位分隔符的数值,保留两位小数:选中要设置格式的单元格区域,在菜单栏上选择“格式”→“单元格…”,弹出“单元格格式”对话框(见第4章图4-1所示),选择“数字”选项卡下“分类”框中的“数值”,在“小数位数”中输入2,选择“使用千位分隔符”复选框,单击[确定]按钮。

⑤将“销售额”列中任一单元格置为活动单元格,单击常用工具栏上的[升序]按钮。

⑥保存文件。

-

第14题:

小胡利用Excel对销售人员的销售额进行统计,销售工作表中已包含每位销售人员对应的产品销量,且产品销售单价为308元,计算每位销售人员销售额的最优操作方法是

A)直接通过公式“=销量×308”计算销售额。

B)将单价308定义名称为“单价”,然后在计算销售额的公式中引用该名称。

C)将单价308输入到某个单元格中,然后在计算销售额的公式中绝对引用该单元格。

D)将单价308输入到某个单元格中,然后在计算销售额的公式中相对引用该单元格。

答案:A

-

第15题:

关于一般纳税人登记管理中销售额的理解,表述不正确的是( )。A、连续不超过12个月或四个季度的经营期内的累计销售额指的是一个年度内销售额

B、根据2019年新政策,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策

C、兼有销售货物、提供加工修理修配劳务和销售服务等业务,其中一项超过标准需要办理一般纳税人登记

D、某企业偶然发生的转让不动产的销售额不计入应税行为年应税销售额答案:A解析:连续不超过12个月或四个季度的经营期指的是滚动的12个月(或是四个季度),不是指的一个会计年度。连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)。 -

第16题:

下列关于一般纳税人登记管理的表述中,错误的是( )。A.纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照规定办理相关手续

B.年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额

C.纳税人偶然发生的销售无形资产、转让不动产的销售额,仍需要计入应税行为年应税销售额

D.销售应税行为有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算答案:C解析:纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。 -

第17题:

下列关于一般纳税人登记条件的表述,错误的是( )。A.年应税销售额,是指纳税人在连续不超过12 个月或四个季度的经营期内累计应征增值税销售额

B.应税行为有扣除项目的纳税人,其应税行为年应税销售额按扣除之后的销售额计算

C.年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额

D.纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额答案:B解析:销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。 -

第18题:

(2016年)下列关于增值税一般纳税人登记的说法中,正确的有( )。A.一般纳税人资格登记的年应税销售额标准是指一个纳税年度的销售额

B.偶然发生的转让不动产的销售额,不计入一般纳税人应税行为的年应税销售额

C.纳税人登记为一般纳税人后,连续12个月(或4个季度)经营期累计销售额未超过规定标准的,在2020年12月31日前,可再转为小规模纳税人

D.不经常发生应税行为的企业可以选择登记为一般纳税人

E.个体工商户不能登记为一般纳税人答案:B,C,D解析:选项A,年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。选项E,其他个人(自然人)不得登记为一般纳税人。 -

第19题:

以下关于同比说法正确的是()。

- A、衡量同一月份在不同年度内的升幅情况

- B、衡量同一年度在不同月份内的升幅情况

- C、[(本期销售额÷上期销售额)-1]x100%

- D、[(上期销售额÷本期销售额)-1]x100%

正确答案:A,C -

第20题:

销售配额根据可以根据月份或季度、地区、客户、业务员、还有()进行分配

- A、产品

- B、目标

- C、管理

- D、渠道

正确答案:A -

第21题:

单选题()是最能体现企业经营经营目标的一个指标,与管理的基本目标直接相连,销售经理和销售人员必须创造能为企业带来利润的销售额。A销售量配额

B利润配额

C毛利配额

D综合配额

正确答案: D解析: 暂无解析 -

第22题:

多选题下列关于增值税纳税人年应税销售额的表述中,正确的有( )。A销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算

B纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额

C年应税销售额不包括免税销售额

D年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额

E稽査查补销售额和纳税评估调整销售额不计入査补税款申报当月(或当季)的销售额,应计入税款所属期销售额

正确答案: A,B,D解析: -

第23题:

单选题销售配额根据可以根据月份或季度、地区、客户、业务员、还有()进行分配A产品

B目标

C管理

D渠道

正确答案: D解析: 暂无解析