根据个人所得税的有关规定,个人取得的下列所得中,不属于来源于中国境内的所得的是()。A、在中国境内任职、受雇而取得的工资、薪金所得B、将财产出租给承租人在中国境内使用而取得的所得C、中国居民王某将其位于美国纽约的一栋别墅转让给外籍个人甲取得的所得D、提供商标权在中国境内使用而取得的所得

题目

根据个人所得税的有关规定,个人取得的下列所得中,不属于来源于中国境内的所得的是()。

- A、在中国境内任职、受雇而取得的工资、薪金所得

- B、将财产出租给承租人在中国境内使用而取得的所得

- C、中国居民王某将其位于美国纽约的一栋别墅转让给外籍个人甲取得的所得

- D、提供商标权在中国境内使用而取得的所得

相似考题

更多“根据个人所得税的有关规定,个人取得的下列所得中,不属于来源于中国”相关问题

-

第1题:

根据个人所得税有关规定,纳税人应对来源于中国境内和境外的全部所得征税。( )

A.正确

B.错误

正确答案:B

-

第2题:

根据个人所得税法有关规定,下列各项个人所得,免征个人所得税的有()。A中国工程院士取得的院士津贴

B国债利息

C军人的退役金

D保险赔款

E退休人员再任职收入

正确答案:A,B,C,D

-

第3题:

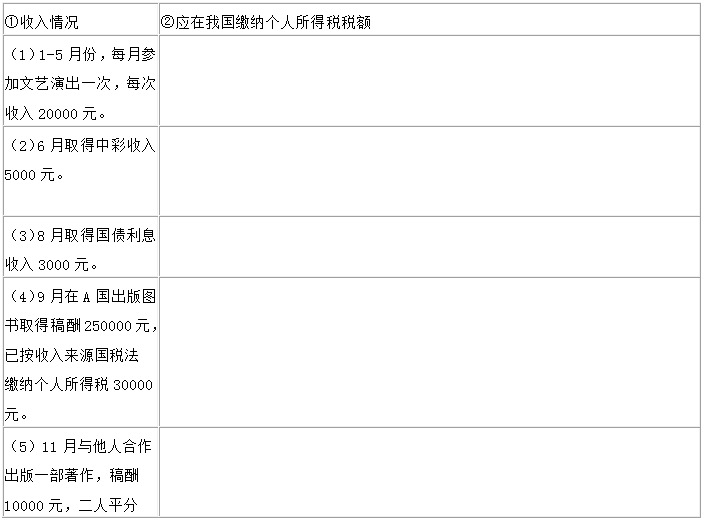

中国公民张某2012年共取得八项收入(见附表①“收入情况”栏目)。要求:根据个人所得税法及有关规定,逐项计算应在我国缴纳的个人所得税税额,并填写在②栏中。

(1) 答案:200×(1-20%)×20%×5=16000元

解析:对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用。

(2)答案:0元

解析:中奖金额在1万元以下的不需要征税,中奖额超过1万元的,全额征收20%的税率。

(3)答案:0元

解析:国债利息免税。

(4) 答案:0元

解析:纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税额。但扣除额不得超过境外所得依照我国税法规定计算的应税额 。稿酬扣除额250000×(1-20%)×20%×(1-30%)=28000元,已在境外缴纳30000元,超过限额部分不得在本年度内的应纳税额中扣除。

(5)答案:10000/2×(1-20%)×20%×(1-30%)=560元

解析:稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%。

-

第4题:

根据个人所得税的有关规定,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得有( )。A.外籍个人在中国境内任职、受雇而取得的工资、薪金所得

B.中国公民转让位于境外的土地使用权取得的所得

C.外籍个人将小汽车出租给承租人在中国境内使用而取得的所得

D.外籍个人转让在中国境内使用的专利权所得

E.中国公民因持有中国境内上市公司发行的债券,取得的债券利息所得答案:A,C,D,E解析:选项A:因任职、受雇、履约等在中国境内提供劳务取得的所得,属于来源于中国境内的所得;选项B:转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得,属于来源于中国境内的所得,转让中国境外的土地使用权取得的所得,是来源于中国境外的所得;选项C:将财产出租给承租人在中国境内使用而取得的所得,属于来源于中国境内的所得;选项D:许可各种特许权在中国境内使用而取得的所得,属于来源于中国境内的所得;选项E:从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得,属于来源于中国境内的所得。 -

第5题:

根据个人所得税的有关规定,下列选项中,说法正确的有( )。A.个人在公司任职、受雇,同时兼任监事取得的监事费收入,按照“劳务报酬所得”项目征收个人所得税

B.演员自己走穴演出取得的收入,按照“劳务报酬所得”项目征收个人所得税

C.在校大学生勤工俭学取得的收入,按照“劳务报酬所得”项目征收个人所得税

D.个人兼职取得的收入,应当按照“工资、薪金所得”项目征收个人所得税

E.个人担任独立董事,取得的董事费收入,按照“劳务报酬所得”项目征收个人所得税答案:B,C,E解析:选项A:个人在公司任职、受雇,同时兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按“工资、薪金所得”项目缴纳个人所得税;选项D:个人兼职取得的收入,应当按照“劳务报酬所得”项目征收个人所得税。@ -

第6题:

在中国境内有住所的个人,应就下列所得在我国缴纳个人所得税()。A.来源于中国境内的所得

B.来源于中国境外的所得

C.来源于中国境内、外的所得

D.不需要缴纳个人所得税答案:C解析: -

第7题:

在中国境内有住所,或无住所而在境内居住满一年不满五年的个人,应就下列所得()在我国缴纳个人所得税。

- A、仅就来源于我国境内的所得

- B、仅就来源于我国境外的所得

- C、就来源于中国境内工作期间取得的中国境内企业或个人雇主支付和由中国境外企业或个人雇主支付的工资、薪金纳税

- D、不需缴纳个人所得税

正确答案:C -

第8题:

根据个人所得税的有关规定,个人取得的下列所得不征收个人所得税的有()。

- A、独生子女补贴

- B、托儿补助费

- C、午餐补助

- D、年终加薪

- E、加班奖

正确答案:A,B -

第9题:

多选题根据个人所得税的有关规定,下列情形中,纳税人应当依法自行办理纳税申报的有()。A取得应税所得没有扣缴义务人的

B取得境外所得的

C因移居境外注销中国户籍的

D非居民个人在中国境内从两处以上取得工资、薪金所得的

E取得偶然所得,扣缴义务人已按规定扣缴税款的

正确答案: C,E解析: -

第10题:

单选题下列关于个人所得税征税对象的说法,错误的是()。A王某在美国转让境内的房产,取得的所得为来源于中国境内的所得

B李某将其财产出租给境外的甲公司使用,取得的所得不属于来源于中国境内的所得

C张某在境内任职,其工资为英国总部发放,张某取得的工资所得,不属于来源于中国境内的所得

D外籍公民詹姆斯从中国境内的公司取得的股息收入,为来源于中国境内的所得

正确答案: B解析: 本题考核个人所得税征税对象。下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;(2)将财产出租给承租人在中国境内使用而取得的所得;(3)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;(4)许可各种特许权在中国境内使用而取得的所得;(5)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。 -

第11题:

判断题根据个人所得税有关规定,所有纳税人均应对来源于中国境内和境外的全部所得征税。()A对

B错

正确答案: 对解析: 本题考核个人所得税的征收范围。个人所得税纳税义务人划分为居民纳税人和非居民纳税人。对居民纳税人,应就来源于中国境内和境外的全部所得征税;对非居民纳税人,则只就来源于中国境内所得部分征税,境外所得部分不属于我国征税范围。 -

第12题:

多选题根据《个人所得税法》规定,下列关于《个人所得税》的说法正确的有()。A居民纳税人应就来源于中国境内的所得缴纳个人所得税

B居民纳税人应就来源于中国境内和境外的全部所得缴纳个人所得税

C非居民纳税人应就来源于中国境外的所得缴纳个人所得税

D非居民纳税人应就来源于中国境内的所得缴纳个人所得税

正确答案: B,D解析: 暂无解析 -

第13题:

根据个人所得税法有关规定,下列说法错误是()。A居民个人从中国境内取得的所得,应依法缴纳个人所得税

B居民个人从中国境外取得的所得,应依法缴纳个人所得税

C非居民个人从中国境内取得的所得,应依法缴纳个人所得税

D非居民个人从中国境外取得的所得,应依法缴纳个人所得税

正确答案:D

-

第14题:

根据个人所得税法有关规定,无住所个人从中国境内和境外取得的所得,均应缴纳个人所得税的最早纳税年度是2025年。()此题为判断题(对,错)。

正确答案:正确

-

第15题:

根据个人所得税法律制度的有关规定,下列各项中,不属于个人所得税应税项目的是( )。

A.劳动报酬所得

B.稿酬所得

C.保险赔款

D.彩票中奖所得

正确答案:C

解析:保险赔款属于个人所得税的减免项目。 -

第16题:

根据个人所得税的有关规定,下列情形中,纳税人应当依法办理纳税申报的有( )。A.因移居境外注销中国户籍

B.取得境外所得

C.非居民个人在中国境内从两处以上取得劳务报酬所得

D.取得应税所得,没有扣缴义务人的

E.取得综合所得需要办理汇算清缴答案:A,B,D,E解析:税法规定,有下列情形之一的,纳税人应当依法办理纳税申报:(1)取得综合所得需要办理汇算清缴。(2)取得应税所得没有扣缴义务人。(3)取得应税所得,扣缴义务人未扣缴税款。(4)取得境外所得。(5)因移居境外注销中国户籍。(6)非居民个人在中国境内从两处以上取得工资、薪金所得。(7)国务院规定的其他情形。 -

第17题:

根据《个人所得税法》规定,非居民纳税人应就来源于中国境内和境外的全部所得缴纳个人所得税。()答案:错解析:非居民纳税人只就来源于中国境内所得,在中国缴纳个人所得税。 -

第18题:

按照个人所得税法的有关规定,下列各项个人所得中,不属于稿酬所得征税范围的是()。

- A、文学作品发表取得的所得

- B、文学作品手稿原件公开拍卖的所得

- C、摄影作品发表取得的所得

- D、书画作品发表取得的所得

正确答案:B -

第19题:

在中国境内有住所的个人,应就下列所得在我国缴纳个人所得税()。

- A、来源于中国境内的所得

- B、来源于中国境外的所得

- C、来源于中国境内、外的所得

- D、不需要缴纳个人所得税

正确答案:C -

第20题:

按照个人所得税法的有关规定,下列各项个人所得中,不属于稿酬所得征税范围的是()。

- A、 文学作品发表取得的所得

- B、 文学作品手稿原件公开拍卖的所得

- C、 摄影作品出版取得的所得

正确答案:B -

第21题:

单选题按照个人所得税法的有关规定,下列各项个人所得中,不属于稿酬所得征税范围的是()。A文学作品发表取得的所得

B文学作品手稿原件公开拍卖的所得

C摄影作品出版取得的所得

正确答案: C解析: 暂无解析 -

第22题:

多选题根据个人所得税法律制度的规定,下列个人所得中,不论支付地点是否在境内,均为来源于中国境内所得的有()。A转让境内房产取得的所得

B许可专利权在境内使用取得的所得

C因任职在境内提供劳务取得的所得

D将财产出租给承租人在境内使用取得的所得

正确答案: B,D解析: -

第23题:

单选题根据个人所得税的有关规定,个人取得的下列所得中,不属于来源于中国境内的所得的是()。A在中国境内任职、受雇而取得的工资、薪金所得

B将财产出租给承租人在中国境内使用而取得的所得

C中国居民王某将其位于美国纽约的一栋别墅转让给外籍个人甲取得的所得

D提供商标权在中国境内使用而取得的所得

正确答案: A解析: 选项C://转让中国境内的建筑物、土地使用权等财产取得的所得,属于来源于中国境内的所得,由于王某转让的别墅位于纽约,则其取得的所得为来源于境外的所得。 -

第24题:

多选题根据个人所得税法的相关规定,下列各项中,属于需自行办理纳税申报情形的有()。A取得经营所得的

B取得综合所得需要办理汇算清缴

C有来源于境外所得的

D因移居境外注销中国户籍的

E非居民个人在中国境内从两处以上取得劳务报酬的

正确答案: D,E解析: