以下不符合税法法律优位原则的说法是()。A、法律的效力高于行政立法的效力B、我国税收法律与行政法规具有同等效力C、税收行政法规的效力高于税收行政规章的效力D、效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的

题目

以下不符合税法法律优位原则的说法是()。

- A、法律的效力高于行政立法的效力

- B、我国税收法律与行政法规具有同等效力

- C、税收行政法规的效力高于税收行政规章的效力

- D、效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的

相似考题

更多“以下不符合税法法律优位原则的说法是()。”相关问题

-

第1题:

以下打破税法效力等级限制,与法律优位原则相冲突的税法原则是( )。

A.实体从旧,程序从新原则

B.法律不溯及以往原则

C.特别法优于普通法原则

D.新法优于旧法原则

正确答案:C

特别法优于普通法原则打破税法效力等级限制,即居于特别法地位的级别较低的税法,其效力高于作为普通法的级别较高的税法。 -

第2题:

关于税法适用原则的说法,正确的是( )。A.新法优于旧法原则适用,以新法公布为标志

B.法律优位原则明确了税收法律的效力高于税收行政法规的效力

C.程序优于实体原则目的在于维护税法的稳定性和可预测性

D.新法优于旧法原则打破了税法效力等级限制答案:B解析:选项A,新法优于旧法原则的适用,以新法生效实施为标志;选项C,法律不溯及既往原则目的在于维护税法的稳定性和可预测性;选项D,特别法优于普通法原则打破了税法效力等级的限制。 -

第3题:

下列各项原则中,属于税法适用原则的有( )。A.税收法律主义

B.法律优位原则

C.实质课税原则

D.新法优于旧法原则

E.程序优于实体原则答案:B,D,E解析:选项A、C属于税法基本原则。 -

第4题:

税法的基本原则包括( )。A.法律优位原则

B.税收公平原则

C.税收效率原则

D.实质课税原则答案:B,C,D解析:选项A属于税法的适用原则。 -

第5题:

下列各项中,属于税法基本原则的是( )。A.法律优位原则

B.税收法定原则

C.法律不溯及既往原则

D.程序优于实体原则答案:B解析:ACD属于税法的适用原则。 -

第6题:

下列各项中,属于税法基本原则的有()。

- A、实质课税原则

- B、程序优于实体原则

- C、法律不溯及既往原则

- D、税收合作信赖主义

- E、法律优位原则

正确答案:A,D -

第7题:

单选题税法适用原则中,打破税法效力等级限制的原则是()A法律优位原则

B法律不溯及既往原则

C特别法优于普通法原则

D实体从旧,程序从新原则

正确答案: B解析: 暂无解析 -

第8题:

多选题税法的基本原则包括( )。A法律优位原则

B税法公平原则

C税收效率原则

D实质课税原则

正确答案: D,A解析: -

第9题:

单选题关于税法适用原则的说法,正确的是()。A新法优于旧法原则的适用,以新法公布为标志

B法律优位原则明确了税收法律的效力高于税收行政法规的效力

C法律优位原则主要体现新法与旧法的效力关系

D新法优于旧法原则打破了税法效力等级的限制

正确答案: A解析: -

第10题:

多选题税法的基本原则包括()。A法律优位原则

B税收公平原则

C税收效率原则

D实质课税原则

正确答案: D,C解析: -

第11题:

多选题下列属于税法适用原则的有()A法律不溯及既往原则

B法律优位原则

C新法优于旧法原则

D实质课税原则

正确答案: A,C解析: 实质课税原则属于税法基本原则。 -

第12题:

单选题下列选项中不属于税法基本原则的是()。A税收法定原则

B税收效率原则

C法律优位原则

D实质课税原则

正确答案: C解析: 税法基本原则包括税收法定原则(核心)、税收公平原则、税收效率原则和实质课税原则。法律优位原则属于税法的适用原则而不属于税法基本原则。 -

第13题:

下列关于法律优位原则的说法,正确的有( )。A、法律优位原则也称行政立法不得抵触法律原则

B、其基本含义为法律的效力高于行政立法的效力

C、法律优位原则在税法中的作用主要体现在处理不同等级税法的关系上

D、法律优位原则明确了税收行政规章的效力高于税收行政法规的效力

E、效力低的税法与效力高的税法发生冲突,效力低的税法是无效的答案:A,B,C,E解析:法律优位原则明确了税收法律的效力高于税收行政法规的效力,税收行政法规的效力优于税收行政规章的效力。 -

第14题:

下列关于法律优位原则的说法,正确的有( )。A.法律优位原则也称行政立法不得抵触法律原则

B.其基本含义为法律的效力高于行政立法的效力

C.法律优位原则在税法中的作用主要体现在处理不同等级税法的关系上

D.法律优位原则明确了税收行政规章的效力高于税收行政法规的效力

E.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的答案:A,B,C,E解析:法律优位原则明确了税收法律的效力高于税收行政法规的效力,税收行政法规的效力优于税收行政规章的效力。 -

第15题:

以下选项中,属于税法的适用原则的有( )。A.程序优于实体原则

B.法律优位原则

C.税收效率原则

D.新法优于旧法原则答案:A,B,D解析:税收效率原则属于税法基本原则,而不是税法适用原则。 -

第16题:

以下不符合法律优位原则的说法是( )。A.法律的效力高于行政立法的效力

B.我国税收法律与行政法规具有同等效力

C.税收行政法规的效力优于税收行政规章的效力

D.效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的答案:B解析:

-

第17题:

下列属于税法基本原则的有( )。A.税收法定原则

B.实质课税原则

C.法律优位原则

D.程序优于实体原则答案:A,B解析:选项C、D属于税法的适用原则。 -

第18题:

税法适用原则中,打破税法效力等级限制的原则是()

- A、法律优位原则

- B、法律不溯及既往原则

- C、特别法优于普通法原则

- D、实体从旧,程序从新原则

正确答案:C -

第19题:

单选题以下不符合税法法律优位原则的说法是()。A法律的效力高于行政立法的效力

B我国税收法律与行政法规具有同等效力

C税收行政法规的效力高于税收行政规章的效力

D效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的

正确答案: B解析: 暂无解析 -

第20题:

多选题下列关于税法原则的表述中,正确的有( )。A实质课税原则属于税法的适用原则

B税法适用原则中的法律优位原则明确了税收法律的效力高于税收行政法规的效力

C特别法优于普通法原则与法律优位原则存在一定的冲突

D税法适用原则在一定程度上体现着税法基本原则

正确答案: B,C,D解析:

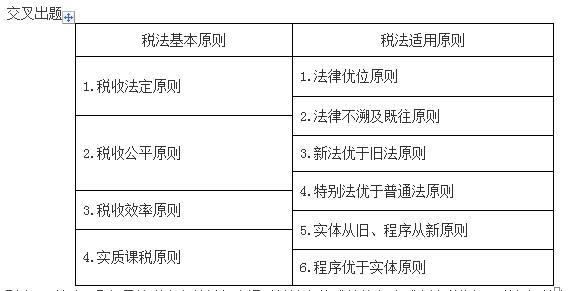

A项,实质课税原则属于税法的基本原则。税法的基本原则还包括税收法定原则、税收公平原则和税收效率原则。税法的适用原则包括:①法律优位原则;②法律不溯及既往原则;③新法优于旧法原则;④特别法优于普通法原则;⑤实体从旧、程序从新原则;⑥程序优于实体原则。税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。 -

第21题:

多选题以下属于税法基本原则的有()。A法律优位原则

B税收效率原则

C实质课税原则

D特别法优于普通法原则

正确答案: D,A解析: 税法基本原则包括:税收法定原则、税收公平原则、税收效率原则、实质课税原则。选项BC属于税法基本原则;选项AD属于税法适用原则。 -

第22题:

单选题属于税法基本原则中核心的是:A税收法定性原则

B法律优位原则

C新法优于旧法原则

D税收公平主义原则

正确答案: C解析: -

第23题:

单选题下列不属于税法基本原则的是( )。A税收法定性原则

B税收合作信赖主义

C法律优位原则

D实质课税原则

正确答案: C解析:

法律优位原则属于税法适用原则,而不属于税法基本原则。