假定现在的股票价格为100元,而从今天起1年后价格将变为20元,股价如何变化。

题目

假定现在的股票价格为100元,而从今天起1年后价格将变为20元,股价如何变化。

相似考题

更多“假定现在的股票价格为100元,而从今天起1年后价格将变为20元,”相关问题

-

第1题:

假定某公司在未来每期支付的每股股息为8元,必要收益率为10%,而当时股票价格为65元,每股股票净现值为( )元。

A.15

B.20

C.25

D.30

参考答案:A

解析:公司股票的价值为:8÷0.10=80(元);而当时股票价格为65元,每股股票净现值为:80-65=15(元)。 -

第2题:

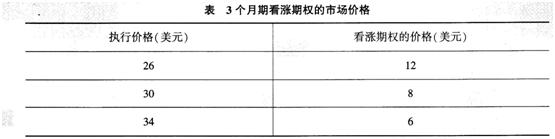

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

构造该期权组合的成本为()美元。A. 0

B. 1

C. 2

D. 3答案:C解析:成本=12+6-(2×8)=2(美元)。 -

第3题:

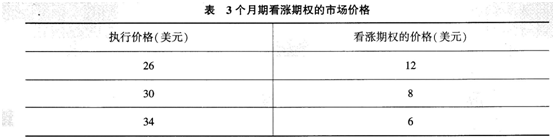

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为( )。

A.0

B.1

C.2

D.3答案:C解析:@## -

第4题:

通常认为,价格下降而交易量上升是股票价格随后将下跌的信号。 ()答案:对解析:基金监管的公正原则要求监管部门在公开、公平原则的基础上,对被监管对象给予公正者对某只股票感兴趣而且这一兴趣将持续下去的信号。反之,价格上升而交易量下降则是股票价格随后将下跌的信号。 -

第5题:

标的资产为不支付红利的股票,当前价格为 30 元,已知 1 年后该股票价格或为 37.5 元,或为 25 元,风险中性概率为 0.6。假设无风险利率为 8%,连续复利,计算对应 1 年期,执行价格为 25 元的看涨期权理论价格为( )元。 A.6.92

A.6.92

B.7.23

C.6.54

D.7.52答案:A解析:

-

第6题:

标的资产为不支付红利的股票,当前价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A: 7.23

B: 6.54

C: 6.92

D: 7.52答案:C解析:{图} -

第7题:

标的资产为不支付红利的股票,当前价格为30元,已知l年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元.A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

第8题:

某人购买两只股票,假定这两只股票价格下跌的概率分别0.4和0.5,并且两只股票价格之间不存在任何关系,那么,这两只股票价格同时下跌的概率为()。

- A、0.9

- B、0.1

- C、0.2

- D、0.8

正确答案:C -

第9题:

多选题下列关于采用B-S模型估算限制流通价值的思路分析表述正确的有()。A设股票现实价格为S,限制期为T年后的股票价格为X,如果投资者仅单买股票,当限制期T年后,股票价格X<S时,可以认为这个T年限制使得投资限制流通股票的投资者损失S-X

B设股票现实价格为S,限制期为T年后的股票价格为X,如果投资者仅单买股票,当限制期T年后,股票价格X=S时,可以认为这个T年的限制期对于投资者没有损失,不论股票是否存在限制,T年后全部盈利S

C设股票现实价格为S,限制期为T年后的股票价格为X,如果投资者在投资买股票的同时又购买了一个期限为T,并且在期限T满后的卖出股票行权价为股票初始价S的卖期权(看涨期权),当限制期T年后,股票价格X<S时,股票投资损失S-X

D设股票现实价格为S,限制期为T年后的股票价格为X,如果投资者在投资买股票的同时又购买了一个期限为T,并且在期限T满后的卖出股票行权价为股票初始价S的卖期权(看跌期权),当限制期T年后,股票价格X<S时,期权的价值为S-X

正确答案: B,A解析: 暂无解析 -

第10题:

单选题市场利率对股票价格的影响体现在市场利率提高,( )。A公司股息增加,股票价格下降

B公司股息增加,股票价格上升

C公司股息减少,股票价格下降

D公司股息减少,股票价格上升

正确答案: D解析: -

第11题:

单选题假定投资者正考虑买入1股股票,价格为50元。该股票来年派发的红利预计为3元,投资者预期可以52元卖出。股票风险的β值为-0.5,关于该股票说法正确的是( )。A预期收益率为0.015,股票价格被高估

B预期收益率为0.1,股票价格被低估

C预期收益率为0.025,股票价格被高估

D预期收益率为0.015,股票价格被低估

E预期收益率为0.105,股票价格被高估

正确答案: E解析:

当股票的β值为-0.5时,其预期收益率应该为:r=0.06-0.5×(0.15-0.06)=0.015,根据题目条件,股票实际收益率应为:(3+52-50)/50=0.1>0.015,所以,该股票的价格被低估。 -

第12题:

单选题假定某公司在未来每期支付的每股股息为8元,必要收益率为10%,而当时股票价格为65元,每股股票净现值为( )元。A15

B20

C25

D30

正确答案: C解析:

本题相当于已知永续年金求现值,股票现值=年金÷年利率=8÷0.10=80(元);而当时股票价格为65元,每股股票净现值为:80-65=15(元)。 -

第13题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为A.-1

B.1

C.2

D.3答案:A解析:投资者分别买入执行价格为26和34的看涨期权,出售两个执行价格为30的看涨期权。当股票价格为27时,执行26美元的看涨期权,获利27-26=1美元,放弃34美元的看涨期权。同时出售的两个30美元的看涨期权买方也会放弃行权。扣除成本2美元,净损失1美元。 -

第14题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

如果3个月后,股票价格为27美元,投资者收益为()美元。A. -1

B. 0

C. 1

D. 2答案:A解析:投资者收益=27-26-2=-1(美元)。 -

第15题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

3个月后投资者获得了最大利润,此时的股票价格为()美元。A. 25

B. 29

C. 30

D. 34答案:C解析:股票价格高于34美元或低于26美元时,投资者收益为0,净损失为2美元。 股票价格为28美元时,收益为28-26-2=0:

股票价格为29美元时,收益为29-26-2=1;

股票价格为30美元时,收益为30-26-2=2:

股票价格为31美元时,收益为31-26-2×(31-30)-2=1;

股票价格为32美元时,收益为32-26-2×(32-30)-2=0;

股票价格为33美元时,收益为33-26-2×(33-30)-2=-1:

因此,股票价格为30美元时,利润最大。 -

第16题:

市场利率对股票价格的影响体现在市场利率提高,( )。A.公司股息增加,股票价格下降

B.公司股息增加,股票价格上升

C.公司股息减少,股票价格下降

D.公司股息减少,股票价格上升答案:C解析:市场利率对股票价格的影响。 -

第17题:

假定标的物为不支付红利的股票,其现在价值为50美元,一年后到期。股票价格可能上涨的幅度为25%,可能下跌的幅度为20%,看涨期权的行权价格为50美元,无风险利率为7%。根据单步二叉树模型可推导出期权的价格为( )。A.6.54美元

B.6.78美元

C.7.05美元

D.8.0美元答案:C解析:根据单步二叉树模型:u=1+25%=1.25;d=1-20%=0.8,r=7%=0.07,股票的价格可上升至Su=50*1.25=62.5(美元);股票价格可下跌至Sd=50*0.8=40(美元)一阶段后期权的价值为:Cu=MAX[0,(62.5-50)]=12.5(美元);Cd=MAX[0,(40-50)]=0;e^(rt)=1.07251,p=(1.07251-0.8)/(1.25-0.8)=0.60556,因此期权价格为0.60556*12.5/1.07251=7.05(美元)。 -

第18题:

标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

第19题:

某投资者判断甲股票价格将会持续下跌,因此买入一份执行价格为65元的认沽期权,权利金为1元(每股)。则该投资者在期权到期日的盈亏平衡点是()。

- A、股票价格为64元

- B、股票价格为65元

- C、股票价格为66元

- D、股票价格为67元

正确答案:A -

第20题:

单选题设股票现实价格为S,限制期为T年后的股票价格为X,如果投资者仅单买股票:当限制期T年后,股票价格()时,可以认为这个T年的限制期对于投资者没有损失,不论股票是否存在限制,T年后全部盈利X-S。AX≥S

BX<S

CX≤S

DX>S

正确答案: A解析: 暂无解析 -

第21题:

问答题甲卖出1份A股票的欧式看涨期权,9月份到期,协议价格为20元。现在是5月份,A股票价格为18元,期权价格为2元。如果期权到期时A股票价格为25元,请问甲在整个过程中的现金流状况如何?正确答案: 他在5月份收入2元,9月份付出5元(=25-20)。解析: 暂无解析 -

第22题:

单选题某股票价格为25元,已知2个月后股票价格将变为23元或27元。年化无风险连续复利率为10%。假设某一股票衍生品2个月后的价格为股票届时价格的平方,当前衍生品价格为()。A635.5

B637.4

C639.3

D641.6

正确答案: C解析: 解法一:由题u=27/25=1.08 d=23/25=0.92, 上升概率P=(e^(10%*2/12)-0.92)/(1.08-0.92)=0.6050 在两个月后,该衍生产品的价格为529(若股票价格是23)或者729(若股票价格是27)。所以,上涨期权价格等于c=(729*0.6050)/(1+10%*2/12)+0.3950*529/(1+10%*2/12)=639.3元。

解法二:考虑如下交易组合:+△:股票-1:衍生产品两个月后,组合的价值为27△-729或者23△-529。如果27△一729=23△一529即△=50此时,组合的价值一定为621且它是无风险的。组合的当前价值为50×25一f,其中f为衍生产品价格。因为组合的收益率等于无风险利率,从而(50×25一f)e0.10×2/12=621即f=639.3。因此该衍生产品的价格为639.3美元。故此题答案选C。 -

第23题:

问答题假定现在的股票价格为100元,而从今天起1年后价格将变为20元,股价如何变化。正确答案: 则年复合回报为:ln(20/100)=-1.6094,股价仍然为正值。解析: 暂无解析