一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()A、5B、6C、7D、8E、以上各项均不准确

题目

一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()

- A、5

- B、6

- C、7

- D、8

- E、以上各项均不准确

相似考题

更多“一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()A、5B、6C、7D、8E、以上各项均不准确”相关问题

-

第1题:

无风险资产具有以下特点()。A:收益率为常数

B:收益的标准差为零

C:与风险资产的相关系数为零

D:在风险资产组合的有效边界上,无风险资产位于最小标准差的位置答案:A,B,C解析:无风险资产是指具有确定的收益率,并且不存在违约风险的资产。从数理统计的角度看,无风险资产是指投资收益的方差或标准差为零的资产。当然,无风险资产的收益率与风险资产的收益率之间的协方差及相关系数也为零。 -

第2题:

资产配置的步骤包括( )。A、选择风险资产类别

B、根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差

C、选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合

D、对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差

E、对资产配置进行调整答案:A,B,C,D解析:A,B,C,D

资产配置主要包括以下几个步骤:(1)选择风险资产类别。(2)根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差。(3)选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合。(4)对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差。 -

第3题:

资本资产定价模型(CAPM)依赖的假设包括( )。

?Ⅰ.投资者以期望收益率和方差(或标准差)为基础选择投资组合

?Ⅱ.投资者可以相同的无风险利率进行无限制的借贷

?Ⅲ.市场是无效的

?Ⅳ.投资者对于证券的收益和风险具有不同的预期A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:B解析:CAPM模型的导出需要依赖一定的假设。这些假设忽略了现实生活中的各种复杂现象,大大简化了模型的建立过程,有利于帮助人们透过现象看本质。CAPM模型的主要假设有:1.投资者是风险回避者,并以期望收益率和风险(用方差或标准差衡量)为基础选择投资组合;2.投资者可以以相同的无风险利率进行无限制的借贷;3.所有投资者的投资均为单一投资期,投资者对证券的回报率的均值、方差以及协方差具有相同的预期;4.资本市场是均衡的;5.市场是完美的,无通货膨胀,不存在交易成本和税收引起的现象。 -

第4题:

资本*市场线表现的是当存在无风险资产时,投资者有效投资组合(同时含有无风险资产和风险资产)与市场组合,在预期收益率与系统风险上所存在的关系

正确答案:错误 -

第5题:

某风险资产组合的预期收益率为18%,无风利率为5%。如果想用该风险资产组合和无风险资产构造一个预期收益率为12%的投资组合,那么投资于无风险资产的比率应为()。

- A、53.85%

- B、63.85%

- C、46.15

- D、-46.15%

正确答案:C -

第6题:

在资本资产定价模型中,当投资者的风险承受能力较高时,通常()。

- A、资产中较大比例投资于无风险资产

- B、不愿意投资与市场资产组合

- C、平均分配市场资产组合和无风险资产

- D、愿意以无风险利率借入资金投资于市场资产组合

正确答案:D -

第7题:

假设所有证券的期望收益率与标准差为已知(包括无风险借贷利率),这种情况下所有投资者将会有同样的最优风险资产组合(正确还是错误?)。

正确答案:错。如果借款利率不等于贷款利率,则视个人的偏好而定(也就是他们的无差异曲线),借款者和贷款者可能有不同的最优风险资产组合。 -

第8题:

资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。

- A、市场组合的期望收益率

- B、无风险利率

- C、市场组合的标准差

- D、β系数

- E、风险资产之间的协方差

正确答案:A,B,C -

第9题:

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

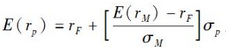

资本市场线(CML)方程如下:E(rP)=rF+[(E(rM)-TF)/σM]σp。其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第10题:

单选题股票A的期望收益率是14%,标准差为25%,无风险利率是4%。一个投资者的效用函数: U=E(r)-0.005Aσ2。若该投资者在投资风险组合和无风险资产之间是没有差异的,则A=( )。A310

B320

C350

D380

E390

正确答案: A解析:

对两个投资无差异,则两个投资的效用必然相同。由于国库券是无风险的,它的效用是4%的收益率,通过效用函数0.04=0.14-0.005A×0.252,解得A=320。 -

第11题:

判断题资本*市场线表现的是当存在无风险资产时,投资者有效投资组合(同时含有无风险资产和风险资产)与市场组合,在预期收益率与系统风险上所存在的关系A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题一个投资组合的预期收益率是14%,标准差是25%,无风险利率是4%。一个投资者的效用函数是:U=E(r)-0.5Aσ2。若投资者对风险投资组合和无风险资产感到无差异,则A=( )。A3.1

B3.2

C3.5

D3.8

E3.9

正确答案: E解析:

如果无差异,则两种投资的效用就应该一样。对于无风险资产,标准差是零,资产的效用就是预期收益,即U=0.04。因此有风险的投资效用也是0.04。通过效用函数0.04=0.14-0.5A×0.252,解得A=3.2。 -

第13题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为( )。A.50%,50%

B.30%,70%

C.20%,80%

D.40%,60%?答案:A解析:

-

第14题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是( )

(1)市场组合的期望收益率

(2)无风险利率

(3)市场组合的标准差

(4)风险资产之间的协方差

A、(1)(2)(3)

B、(2)(3)(4)

C、(1)(2)(4)

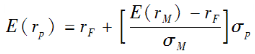

D、(1)(2)(3)(4)答案:A解析:资本市场线的方程为:

其中,E(rp)为有效组合p的期望收益率;σp为有效组合p的标准差,E(rm)为市场组合M的期望收益率,σM为市场组合M的标准差,rf为无风险证券收益率。 -

第15题:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第16题:

一位投资者希望构造一个资产组合,并且资产组合的位置在资本配置线上最优风险资产组合的右边,那么()

- A、以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

- B、以无风险利率借入部分资金,剩余资金投入最优风险资产组合

- C、只投资风险资产

- D、不可能有这样的资产组合

- E、以上各项均不准确

正确答案:B -

第17题:

下列哪几项属于资本资产定价模型建立时所需要的假设条件()。

- A、投资者都依据组合的期望收益率和方差选择证券组合

- B、投资者对证券的收益和风险及证券间的关联性具有完全相同的预期

- C、资本市场没有摩擦

- D、所有资产都可以在市场上买卖

- E、存在无风险利率,所有投资者都可按无风险利率无限制的借贷

正确答案:A,B,C,D,E -

第18题:

无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。

- A、15%

- B、20%

- C、0

- D、17%

正确答案:A -

第19题:

根据一种无风险资产和N种有风险资产作出的资本*市场线是()

- A、连接无风险利率和风险资产组合最小方差两点的线

- B、连接无风险利率和有效边界上预期收益最高的风险资产组合的线

- C、通过无风险利率那点和风险资产组合有效边界相切的线

- D、通过无风险利率的水平线

- E、以上各项均不准确

正确答案:C -

第20题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为()。

- A、50%,50%

- B、30%,70%

- C、20%,80%

- D、40%,60%

正确答案:A -

第21题:

单选题一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()A5

B6

C7

D8

E以上各项均不准确

正确答案: D解析: 暂无解析 -

第22题:

单选题考虑一资产组合,期望收益率为12%,标准差为18%。国库券的无风险收益率为7%。投资者的效用函数为:U=E(r)-0.5Aσ2,要使投资者与国库券相比更偏好风险资产组合,风险厌恶系数应满足A<( )。A3.04

B3.05

C3.07

D3.09

E3.12

正确答案: B解析:

国库券的效用为7%,风险资产组合的效用为U=0.12-0.5A×0.182=0.12-0.0162A。要使风险资产组合优于国库券,不等式必须成立:0.12-0.0162A>0.07,即A<3.09。 -

第23题:

单选题资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是() ①市场组合的期望收益率 ②无风险利率 ③市场组合的标准差 ④风险资产之间的协方差A①②③

B②③④

C①②④

D①②③④

正确答案: B解析: 资本市场线的方程中,E( r p)为有效组合P的期望收益率,σ p为有效组合P的标准差,E( r m)为市场组合M的期望收益率,σ M为市场组合M的标准差,r f无风险证券收益率。