在有效市场互不重叠的两个时期,股票收益的相关系数是()A、正且很大B、正且很小C、负且很小D、零

题目

在有效市场互不重叠的两个时期,股票收益的相关系数是()

- A、正且很大

- B、正且很小

- C、负且很小

- D、零

相似考题

参考答案和解析

更多“在有效市场互不重叠的两个时期,股票收益的相关系数是()”相关问题

-

第1题:

某只股票收益率的标准差为0.06,市场组合收益率的标准差为0.08,该股票收益率与市场组合收益率的相关系数为0.85,则该股票的B值为( )。

A.0.4134

B.0.6375

C.0.5825

D.0.7128

正确答案:B

-

第2题:

股票市场上由三个股票X、Y、Z;它们有相同的期望收益率和标准差;股票X和股票Y的相关系数是0.9,股票Y和股票Z的相关系数是-0.4,股票X和股票Z的相关系数是0.1。则以下的资产组合中最优的是( )。

A.平均投资于X和Y

B.平均投资于Y和Z

C.平均投资于X和Z

D.全部投资于Z

正确答案:C

-

第3题:

某只股票要求的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场组合的标准差是4%,假设处于市场均衡状态,则市场风险价格和该股票的贝塔系数分别为()。A:5%;1.75

B:4%;1.25

C:4.25%;1.45

D:5.25%;1.55答案:B解析:β=0.2*25%/4%=1.25,根据:Rf+1.25*(14%-Rf)=15%,求得:Rf=10%,市场风险价格=14%-10%=4%。 -

第4题:

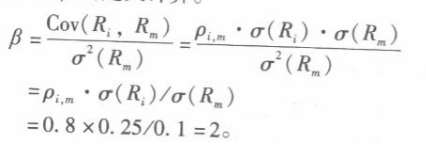

某股票的标准差为25%,市场组合收益率的标准差为10%,该股票收益率与市场组合收卷 率间的相关系数为0.8,则该股票的值等于 ( )A.0.8

B.1.25

C.1.1

D.2答案:D解析:根据β的定义计算。

-

第5题:

(2017年)某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A.1.55

B.1.75

C.1.45

D.1.25答案:D解析:

-

第6题:

已知某股票的贝塔系数为0.5,其收益率的标准差为40%,市场组合收益率的标准差为20%,则该股票收益率与市场组合收益率之间的相关系数为( )。A.0.45

B.0.50

C.0.30

D.0.25答案:D解析:贝塔系数=相关系数×该资产收益率的标准差/市场组合收益率的标准差,0.5=相关系数×40%/20%,相关系数=0.25。 -

第7题:

如果市场是有效的,那么两个不重叠时期的股票收益率的相关系数应为0。

正确答案:正确 -

第8题:

对股票市场的观察发现下列现象,其中哪些与有效市场假设相矛盾()

- A、股票市场平均收益率远远大于零

- B、某周收益率和下周收益率相关系数为零

- C、在股票价格上涨10%后买入,然后在股价下跌10%后卖出,能够获得超额收益

- D、卖空过去多年强势股票,买入过去多年弱势股票,能够获得超额收益。

正确答案:C,D -

第9题:

单选题测试时选择一只股票,以当天为基准日,建立一个日收益率系列;与此同时,以前一天为基准日建立该股票的日收益率序列。计算这两个数列的相关系数。这属于验证弱式有效市场的方法中的()。A过滤检验

B随机游走模型

C事件研究

D共同基金变现研究

正确答案: D解析: 随机游走模型的原理是:测试时选择一只股票,以当天为基准日,建立一个日收益率系列;与此同时,以前一天为基准日建立该股票的日收益率序列;计算这两个数列的相关系数,如果相关系数为接近零,说明前后两天的股价无关,即股价是随机游走的。 -

第10题:

单选题某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A1.25

B1.45

C1.75

D1.55

正确答案: C解析: -

第11题:

多选题对股票市场的观察发现下列现象,其中哪些与有效市场假设相矛盾()A股票市场平均收益率远远大于零

B某周收益率和下周收益率相关系数为零

C在股票价格上涨10%后买入,然后在股价下跌10%后卖出,能够获得超额收益

D卖空过去多年强势股票,买入过去多年弱势股票,能够获得超额收益。

正确答案: D,B解析: 暂无解析 -

第12题:

单选题某股票收益率的标准差为28.36%,其与市场组合收益率的相关系数为0.89,市场组合收益率的标准差为21.39%,则该股票的β系数为( )。A1.5

B0.67

C0.85

D1.18

正确答案: D解析:

β系数是指某个资产的收益率与市场组合之间的相关性。β系数=相关系数×该股票收益率的标准差/市场组合收益率的标准差=0.89×28.36%/21.39%=1.18。 -

第13题:

已知甲股票的风险收益率为12%,市场组合的风险收益率为10%,甲股票的必要收益率为16%,资本资产定价模型成立,乙股票的口系数为0.5,乙股票收益率与市场组合收益率的协方差为6%。

要求:

(1)计算甲股票的口系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)确定证券市场线的斜率和截距;

(4)如果甲、乙构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4,计算资产组合的卢系数以及资产组合收益率与市场组合收益率的协方差;假设资产组合收益率的方差为16%,计算资产组合收益率与市场组合收益率的相关系数;

(5)如果甲的收益率标准差为15%,把甲、乙的投资比例调整为相等,即各为0.5,并假设甲股票收益率与乙股票收益率的相关系数为1,资产组合收益率的标准差为12%,计算乙股票收益率的标准差。

(4)假设市场是均衡的,计算所选项目的风险价值系数(b);

(5)假设资本资产定价模型成立,计算市场风险溢酬、乙项目的口系数;

(6)计算乙项目收益率与市场组合收益率的相关系数。

正确答案:

(1)甲股票的风险收益率-甲股票的β系数×10%即:12%=甲股票的口系数×10%

解得:甲股票的β系数=1.2由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,16%=无风险收益率+12%

解得:无风险收益率=4%

(2)股票价格指数平均收益率-市场组合收益率

=4%+10%=14%

(3)证券市场线的斜率-市场风险溢酬=10%证券市场线的截距-无风险收益率=4%

(4)资产组合的β系数=0.6×1.2+0.4×0.5=0.92

根据口系数的定义公式可知:

乙股票的β系数-乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.5=6%席场组合收益率的方差

解得:市场组合收益率的方差=12%0.92=资产组合收益率与市场组合收益率的协方差肺场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方莘=0.92×12%=11.04%

资产组合收益率与市场组合收益率的协方差-资产组合收益率与市场组合收益率的相关系数×资产组

合收益率的标准差×市场组合收益率的标准差即:11.04%-资产组合收益率与市场组合收益率的相关系数××解得:资产组合收益率与市场组合收益率的相关系数=0.80

(5)在两项资产收益率的相关系数为1,投资比例相等的情况下,资产组合收益率的标准差=两项资产收益率标准差的算数平均数,即:12%=(15%4+乙股票收益率的标准差)/2,解得:乙股票收益率的标准差=9%。 -

第14题:

接上题,股票A与市场的相关系数相比股票B与市场的相关系数()。A:股票A的比较大

B:股票B的比较大

C:同样大

D:无法比较答案:C解析: -

第15题:

股票A和市场组合的相关系数是0.4,股票A收益的标准差为40%,市场组合收益的标准差是20%,股票A的β系数为 ( )A.0.8

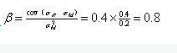

B.1.0

C.0.4

D.0.2答案:A解析:股票A的β系数Βa

-

第16题:

股票A和市场组合的相关系数为0.4股票A收益的标准差为4的,市场组合收益的标准差为20%,股票A的Beta系数为:()A.0.8

B.1.0

C.0.4

D. 0.2答案:A解析:根据资产组合的相关理论

-

第17题:

(2017年真题)根据有效市场假说,下列关于有效市场形态的说法中,错误的是( )。A.在强式有效市场,股票市场价格已充分反映了已知的全部信息,但投资者通过掌握高超的股票技术分析手段,仍然可能获取超额收益

B.在弱式有效市场,股票的市场价格已充分反映了股票所对应的历史价格信息,历史资料无法有效影响股票的未来价格

C.在半强式有效市场,股票的市场价格已充分反映了全部已公开信息,投资者无法利用已公开信息获取超额收益,但掌握内幕信息可能获得超额利润

D.在强式有效市场,股票市场价格已充分反映了已知的全部信息,投资者无法利用已知的信息获得超额收益,这些信息包括内幕信息答案:A解析:在强式有效市场中,股票技术分析手段无法获得超额收益,选项A不正确。 -

第18题:

用来测定一种股票的收益受整个股票市场收益变化影响程度的指标是()。

- A、协方差

- B、相关系数

- C、贝塔系数

- D、变异系数

正确答案:C -

第19题:

某股票收益率的标准差为0.7,其收益率与市场组合收益率的相关系数为0.5,市场组合收益率的标准差为0.3。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为()

- A、0.105和1.17

- B、0.105和2.1

- C、0.15和1.17

- D、0.32和1.17

正确答案:A -

第20题:

假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差是0.16,与市场投资组合收益率的相关系数为0.4,则该股票的收益率为()。

- A、9.02%

- B、9.28%

- C、10.28%

- D、10.56%

正确答案:B -

第21题:

判断题如果市场是有效的,那么两个不重叠时期的股票收益率的相关系数应为0。A对

B错

正确答案: 错解析: 否则的话,投资者就可以用一个时期的收益率预测另一个时期的收益率并赚取超额利润。 -

第22题:

单选题在有效市场互不重叠的两个时期,股票收益的相关系数是()A正且很大

B正且很小

C负且很小

D零

正确答案: B解析: 暂无解析 -

第23题:

单选题用来测定一种股票的收益受整个股票市场收益变化影响程度的指标是()。A协方差

B相关系数

C贝塔系数

D变异系数

正确答案: C解析: 暂无解析