以下对于资产组合收益率的说法正确的是()。A、资产组合收益率是组合中各资产收益率的加权平均和B、资产组合收益率应该高于组合中任何一个资产的收益率C、资产组合收益率不可能高于组合中任何一个资产的攠?益率D、资产组合收益率有上限也有下限

题目

以下对于资产组合收益率的说法正确的是()。

- A、资产组合收益率是组合中各资产收益率的加权平均和

- B、资产组合收益率应该高于组合中任何一个资产的收益率

- C、资产组合收益率不可能高于组合中任何一个资产的攠?益率

- D、资产组合收益率有上限也有下限

相似考题

更多“以下对于资产组合收益率的说法正确的是()。”相关问题

-

第1题:

关于β系数,下列说法不正确的是( )。

A.单项资产的夕系数可以反映单项资产收益率与市场上全部资产的平均收益率之间的变动关系

B.某项资产的β系数;该项资产的风险收益率/市场组合的风险收益率

C.某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差

D.当β系数为0时,表明该资产没有风险

正确答案:D

解析:单项资产的夕系数是可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度。由此可知,A的说法正确。某项资产的风险收益率=该项资产的β系数×(RM—RF),市场组合的β=1,所以,市场组合的风险收益率=(RM—RF),因此,某项资产的β系数=该项资产的风险收益率/市场组合的风险收益率,B的说法正确。根据β系数的定义式可知,C的说法正确。β系数仅衡量系统风险,并不衡量非系统风险,当β系数为0时,表明该资产没有系统风险,但不能说明没有非系统风险。所以,D的说法不正确。 -

第2题:

关于组合投资降低风险,以下说法正确的是( )。

A.组合投资一定能降低风险

B.组合投资能在不降低期望收益率的条件下降低风险

C.组合投资能降低风险,在统计上是因为两个资产收益率的相关系数小于1

D.相同的随机冲击对不同的资产收益率产生的影响是不同甚至相反的,所以可以组合投资降低风险

E.以上说法都是正确的

正确答案:BCD

-

第3题:

以下关于资产收益相关性的说法正确的是( )。

A.资产收益质检的相关性影响投资组合的风险

B.资产收益质检的相关性影响投资组合的预期收益率

C.资产收益质检的相关性既影响投资组合的风险,又不影响投资组合的预期收率

D.资产收益质检的相关性不影响投资组合的风险,也不影响投资组合的预期收率

正确答案:A

-

第4题:

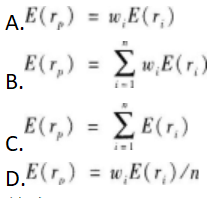

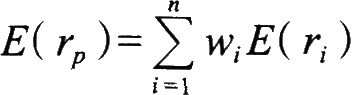

对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,Wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为( )。

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

知识点:掌握资产收益率的期望、方差、协方差、标准差等的概念、计算和应用; -

第5题:

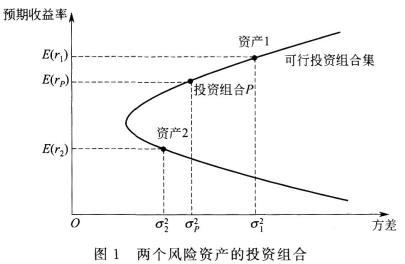

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第6题:

当某一证券加入到一个资产组合中时,以下说法正确的是()。

- A、该组合的风险一定变小

- B、该组合的收益一定提高

- C、证券本身的风险越高,对资产组合的风险影响越大

- D、证券本身的收益率越高,对资产组合的收益率影响越大

正确答案:D -

第7题:

关于投资组合理论,以下说法不正确的是()。

- A、资产组合的收益率等于各个资产收益率的加权平均值,权重为单个资产总值于资产组合总值的比例

- B、资产组合的收益率方差等于各个资产的收益率方差的加权平均值,权重为单个资产总值于资产组合总值的比例

- C、当资产组合中不同资产的种类越多,资产组合的收益率方差就越多地由资产之间的协方差决定

- D、投资多元化能降低风险,是因为当资产种类增多时,单个资产的收益率方差对组合的收益率方差的影响逐渐减小

正确答案:B -

第8题:

单选题假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是()A资产组合X的业绩较好

B资产组合Y的业绩较好

C资产组合X和资产组合Y的业绩一样好

D资产组合X和资产组合Y的业绩无法比较

正确答案: B解析: 暂无解析 -

第9题:

多选题以下对于资产组合效应,说法正确的是()。A资产组合后的收益率必然高于组合前各资产的收益率

B资产组合后的风险必然低于组合前各资产的风险

C资产组合的系统风险较组合前不会降低

D资产组合的非系统风险可能会比组合前有所下降,甚至为0

正确答案: B,A解析: 暂无解析 -

第10题:

单选题关于资产收益之间的相关性对投资组合的影响,以下说法正确的是( )。A影响投资组合的预期收益率,不影响投资组合的风险

B既不影响投资组合的预期收益率,也不影响投资组合的风险

C既影响投资组合的预期收益率,又影响投资组合的风险

D不影响投资组合的预期收益率,影响投资组合的风险

正确答案: D解析: -

第11题:

多选题下列关于资产组合的预期收益率的说法,正确的有()。A组合收益率的影响因素为投资比重和个别资产收益率

B资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数

C不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变

D即使投资比例不变,各项资产的期望收益率不变,但如果组合中各项资产之间的相关系数发生改变,投资组合的期望收益率就有可能改变

正确答案: A,D解析: 暂无解析 -

第12题:

单选题由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在卖空被限制的情形下,下列表述正确的是( )。[2017年9月真题]A投资组合的预期收益大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的投资收益率之间

C投资组合的预期收益率小于资产B的预期收益率

D投资组合的预期收益率与资产A和资产B的预期收益率无关

正确答案: A解析:

不管相关系数取何值,卖空被限制时,投资组合的收益率介于资产A与资产B的收益率之间,因此本题中,投资组合的预期收益率应小于资产A的预期收益率,大于资产B的预期收益率。 -

第13题:

已知无风险利率为5%,市场组合的风险收益率为10%,某项资产β系数为2,则下列说法中正确的是:()。A、该资产的风险小于市场风险

B、该资产的风险等于市场风险

C、该资产的必要收益率为15%

D、该资产所包含的系统性风险是市场组合风险的1倍

答案:D

-

第14题:

关于资产的贝塔系数β,以下说法正确的是( )。

A.贝塔系数越大,则资产的实际收益率越大

B.贝塔系数越大,资产的系统风险越大

C.贝塔系数衡量资产的所有风险

D.贝塔系数为零的资产的收益率是无风险收益率

E.任意资产组合的贝塔系数一定大于零

正确答案:BDE

-

第15题:

假设a,b两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合a的β系数比资产组合b高,那么根据夏普指数,下列说法正确的是( )

A.资产组合a的业绩较好

B.资产组合a和资产组合b的业绩一样好

C.资产组合b的业绩较好

D.资产组合a和资产组合b的业绩无法比较

参考答案:B

-

第16题:

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第17题:

以下关于资产组合收益率说法正确的是()。

- A、资产组合收益率是组合中各资产收益率的代数和

- B、资产组合收益率是组合中各资产收益率的加权平均数

- C、资产组合收益率是组合中各资产收益率的算术平均数

- D、资产组合收益率比组合中任何一个资产的收益率都大

正确答案:B -

第18题:

关于β系数,下列说法中正确的是()。

- A、资产组合的β系数是所有单项资产β系数之和

- B、某项资产的β系数=该项资产的风险收益率/市场组合的风险收益率

- C、某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的标准差

- D、当β系数为0时,表明该资产没有风险

正确答案:B -

第19题:

多选题关于单项资产的β系数,下列说法正确的有( )。A表示单项资产收益率的变动受市场平均收益率变动的影响程度

B其大小取决于该项资产收益率和市场资产组合收益率的相关系数、该项资产收益率的标准离差和市场组合收益率的标准离差大小

C当β<1时,说明其所含的系统风险小于市场组合的风险

D当β=1时,说明如果市场平均收益率增加1%,那么该资产的收益率也相应地增加1%

正确答案: B,D解析:

A项,单项资产的β系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度;B项,单项资产的β系数计算公式为β=相关系数×(该资产标准离差/市场组合标准离差);C项,当β<1时,说明该资产风险收益率小于市场组合风险收益率,因此其系统风险小于市场组合的风险;D项,当β=1时,说明该资产的收益率与市场平均收益率呈同方向、同比例的变化,即如果市场平均收益率增加(或减少)1%,那么该资产的收益率也相应增加(或减少)1%。 -

第20题:

单选题由资产人和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下。下列表述正确的是()。A投资组合的预期收益率大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的预期收益率之间

C投资组合的预期收益率与资产A和资产B的预期收益率无关

D投资组合的预期收益率小于资产B的预期收益率

正确答案: C解析: 暂无解析 -

第21题:

多选题以下对于资产组合收益率的说法正确的是()。A资产组合收益率是组合中各资产收益率的加权平均和

B资产组合收益率应该高于组合中任何一个资产的收益率

C资产组合收益率不可能高于组合中任何一个资产的攠?益率

D资产组合收益率有上限也有下限

正确答案: A,D解析: 暂无解析 -

第22题:

单选题当某一证券加入到一个资产组合中时,以下说法正确的是()。A该组合的风险一定变小

B该组合的收益一定提高

C证券本身的风险越高,对资产组合的风险影响越大

D证券本身的收益率越高,对资产组合的收益率影响越大

正确答案: D解析: 暂无解析 -

第23题:

多选题关于单项资产的β系数,下列说法中正确的有()。A表示单项资产收益率的变动受市场平均收益率变动的影响程度

B取决于该项资产收益率和市场资产组合收益率的相关系数、该项资产收益率的标准差和市场组合收益率的标准差

C当β<1时,说明其所含的系统风险小于市场组合的风险

D当β=1时,说明如果市场平均收益率增加1%,那么该资产的收益率也相应的增加1%

正确答案: A,B,C,D解析: 单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的-个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度,换句话说,就是相对于市场组合的平均风险而言,单项资产所含的系统风险的大小。所以,选项A的说法正确。

单项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差=该资产收益率与市场组合收益率的相关系数×该项资产收益率的标准差/市场组合收益率的标准差。所以,选项B的说法正确。

当β<1时,说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,因此其所含的系统风险小于市场组合的风险。所以,选项C的说法正确。

当β=1时,说明该资产的收益率与市场平均收益率呈同方向、同比例的变化,即如果市场平均收益率增加(或减少)1%,那么该资产的收益率也相应的增加(或减少)1%,也就是说,该资产所含的系统风险与市场组合的风险-致。所以,选项D的说法正确。