某建筑公司经批准于1996年2月1日暂时进口1台大型施工机械,其到岸价格共计人民币180万元。1996年11月底使用完毕运送出国,该设备关税缴纳情况为()。A、不纳关税B、纳关税3750元C、纳关税150000元D、纳关税180000元

题目

某建筑公司经批准于1996年2月1日暂时进口1台大型施工机械,其到岸价格共计人民币180万元。1996年11月底使用完毕运送出国,该设备关税缴纳情况为()。

- A、不纳关税

- B、纳关税3750元

- C、纳关税150000元

- D、纳关税180000元

相似考题

更多“某建筑公司经批准于1996年2月1日暂时进口1台大型施工机械,其到岸价格共计人民币180万元。1996年11月底使用完毕运送出国,该设备关税缴纳情况为()。A、不纳关税B、纳关税3750元C、纳关税150000元D、纳关税180000元”相关问题

-

第1题:

某进出口公司从德国进口一批货物,以采购地离岸价格成交,成交总价为2000万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为12%。经海关审定,其成交价格正常。要求:请计算进口关税的完税价格和进口关税税额。参考答案:完税价格=2000+100=2100(万元)应纳关税税额=2100*12%=252(万元)

-

第2题:

( )表示货物到达进口国口岸,但还没有纳关税。

A.到岸价

B.抵岸价

C.关税完税价格

D.运费、保险费在内价

E.CIF

正确答案:ACDE

-

第3题:

某高新技术企业免税进口一台设备,海关审定的进口价格为人民币80万元,海关监管期为5年,该企业使用18个月后转售。已知该设备的关税税率为20%,该企业上述业务应缴纳关税( )万元。A.0

B.4

C.11.2

D.16答案:C解析:本题考查特殊货物的完税价格。减税或免税进口的货物需要补税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格,其计算公式如下:完税价格=海关审查确定的该货物原进口时的价格×[1-补税时实际已进口的时间(月)÷(监管年限×12)]。因此,该企业应缴纳的关税=80×[1-18÷(5×12)]×20%=11.2(万元)。 -

第4题:

按人民币计算,某进口设备的离岸价为300万元,到岸价为315万元,进口关税率为30%,增值税率为17%,则该设备的进口关税为( )万元。A.90.0

B.94.5

C.105.3

D.110.6答案:B解析:本题考核的是进口设备关税的计算。本题的计算过程为:进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。

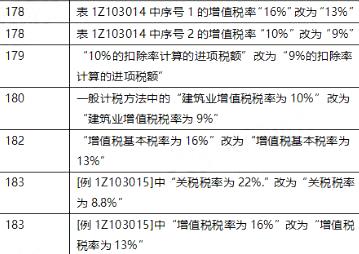

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第5题:

进口关税税额等于( )A.离岸价格

B.到岸价格+离岸价格

C.到岸价格

D.到岸价格+进口关税税率

E.到岸价格×进口关税税率答案:E解析: -

第6题:

某进口机械设备离岸价为35万美元,到岸价为38万美元,人民币与美元的汇率为7.7:1,进口关税税率为8%,则该设备的进口关税为()万元人民币。A、20.16

B、23.41

C、17.82

D、4.92答案:B解析:进口关税=到岸价*人民币外汇牌价*进口关税税率=38*7.7*8%=23.41 -

第7题:

某进出口公司进口一批货物,以采购地离岸价格成交,成交总价为1400万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为10%。经海关审定,其成交价格正常。请计算进口关税的完税价格和进口关税税额。

进口关税完税价格=1400+100=1500(万元)

进口关税税额=1500×10%=150(万元)

略 -

第8题:

设备进口的关税计算公式是()

- A、关税=离岸价格×进口关税税率

- B、关税=到岸价格×进口关税税率

- C、关税=原币货价×进口关税税率

- D、关税=货价×进口关税税率

正确答案:B -

第9题:

某烟草公司2014年4月份进口400标准箱卷烟,关税完税价格合计为600万元,进口关税180万元,则该烟草公司当期应缴纳进口消费税()万元。

- A、448.13

- B、992.93

- C、1000.36

- D、1006.36

正确答案:D -

第10题:

关税是由海关对进出国境的货物和物品征收的一种税,属于流转性课税,其计算公式为()。

- A、进口关税=离岸价×人民币外汇牌价×进口关税率

- B、进口关税=到岸价×人民币外汇牌价×进口关税率

- C、进口关税=抵岸价×人民币外汇牌价×进口关税率

- D、进口关税=组成计税价格×人民币外汇牌价×进口关税率

正确答案:B -

第11题:

单选题关税是进口设备原价的组成部分之一,则关税的计算公式为()。A关税=离岸价格(FOB价)×进口关税税率

B关税=(离岸价格(FOB价)+国际运费)×进口关税税率

C关税=(离岸价格(FOB价)+运输保险费)×进口关税税率

D关税=到岸价格(CIF价)×进口关税税率

正确答案: A解析: 暂无解析 -

第12题:

单选题进口关税税额等于()。A到岸价格

B离岸价格

C到岸价格+进口关税税率

D到岸价格×进口关税税率

E到岸价格+离岸价格

正确答案: A解析: 暂无解析 -

第13题:

某公司进口一批货物,关税完税价格为人民币200万元(进口关税税率为100%),海关于2005年11月2日填发税款缴纳证,公司于当月19日才缴纳税款,则该公司应纳关税滞纳金为( )。

A.3000元

B.5000元

C.6000元

D.12000元

正确答案:A

解析:关税应于海关开具完税凭证之日起15臼内缴纳;关税滞纳天数为19-15-1=3(天),滞纳金比率为万分之五,关税滞纳金=200×100%×3(天)×0.5‰=0.3 (万元)=3000(元)。 -

第14题:

某烟草公司2011年8月进口100标准箱卷烟,关税完税价格共计140万元人民币,进口卷烟关税税率为20%,定额税率为150元/箱。该烟草公司进口卷烟应纳消费税( )万元。

A.215.73

B.138.68

C.138.95

D.217.23

正确答案:D

应缴纳进口环节关税=140×20%=28(万元)消费税定额税每箱150元,一标准箱为250条。

确定每标准条进口卷烟适用的比例税率

-

第15题:

按人民币计算,某进口设备的离岸价为300万元,到岸价为315万元,进口关税率为30%,增值税率为17%,则该设备的进口关税为( )万元。A、90.O

B、94.5

C、105.3

D、110.6答案:B解析:2020版教材P182 / 2019版教材P176

进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。

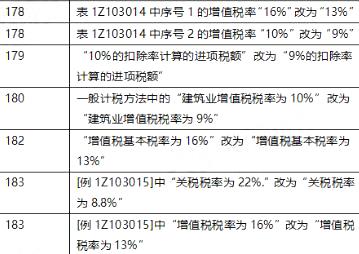

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第16题:

进口设备关税的计算公式为:进口关税=( )×关税税率。A.离岸价

B.到岸价

C.抵岸价

D.组成计税价格答案:B解析: -

第17题:

关税是由海关对进出国境的货物和物品征收的一种税,进口关税的计算公式为()。A、进口关税=离岸价×人民币外汇牌价×进口关税税率

B、进口关税=离岸价×组成计税价格×进口关税税率

C、进口关税=到岸价×组成计税价格×进口关税税率

D、进口关税=到岸价×人民币外汇牌价×进口关税税率答案:D解析:进口关税=到岸价×人民币外汇牌价×进口关税税率。 -

第18题:

某建筑公司经批准于1996年2月1日暂时进口1台大型施工机械,其到岸价格共计人民币180万元。1996年11月底使用完毕运送出国,该设备关税缴纳情况为()。

A不纳关税

B纳关税3750元

C纳关税150000元

D纳关税180000元

C

略 -

第19题:

进口关税税额等于()。

- A、到岸价格

- B、离岸价格

- C、到岸价格+进口关税税率

- D、到岸价格×进口关税税率

- E、到岸价格+离岸价格

正确答案:D -

第20题:

某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品

- A、282.20

- B、261.32

- C、349.93

- D、41.48

正确答案:B -

第21题:

设备进口的关税计算公式是()。

- A、关税=离岸价格×进口关税税率

- B、关税=到岸价格×进口关税税率

- C、关税=原币货价×进口关税税率

- D、关税=货价x进口关税税率

正确答案:B -

第22题:

关税是进口设备原价的组成部分之一,则关税的计算公式为()。

- A、关税=离岸价格(FOB价)×进口关税税率

- B、关税=(离岸价格(FOB价)+国际运费)×进口关税税率

- C、关税=(离岸价格(FOB价)+运输保险费)×进口关税税率

- D、关税=到岸价格(CIF价)×进口关税税率

正确答案:C -

第23题:

单选题关税是由海关对进出国境的货物和物品征收的一种税,属于流转性课税,其计算公式为()。A进口关税=离岸价×人民币外汇牌价×进口关税率

B进口关税=到岸价×人民币外汇牌价×进口关税率

C进口关税=抵岸价×人民币外汇牌价×进口关税率

D进口关税=组成计税价格×人民币外汇牌价×进口关税率

正确答案: B解析: 暂无解析 -

第24题:

单选题设备进口的关税计算公式是()A关税=离岸价格×进口关税税率

B关税=到岸价格×进口关税税率

C关税=原币货价×进口关税税率

D关税=货价×进口关税税率

正确答案: C解析: 暂无解析