现行车船税和船舶吨税有哪些优惠?

题目

现行车船税和船舶吨税有哪些优惠?

相似考题

更多“现行车船税和船舶吨税有哪些优惠?”相关问题

-

第1题:

我国车船税暂行条例规定,已经缴纳船舶吨税的船舶,可以免缴车船税。( )

A.正确

B.错误

正确答案:A

-

第2题:

现行车船使用税的前身是建国初期征收的()

A、船舶吨税

B、车船税

C、车船牌照税

D、车船使用牌照税

参考答案:D

-

第3题:

下列表述不符合车船税征税现行规定的是( )。

A.外国驻华使馆免予缴纳车船税

B.对船舶净吨位尾数在半吨以下的,不计车船税

C.拖船按照发动机功率每2马力折合净吨位1吨计算

D.非机动驳船不征收车船税

正确答案:D

-

第4题:

下列关于船舶吨税的说法中,正确的有( )。A.自中华人民共和国境外港口进入境内港口的船舶,应当缴纳船舶吨税

B.船舶吨税设置普通税率和优惠税率

C.船舶吨税按照船舶净吨位和吨税执照期限征收

D.船舶吨税由海关负责征收

E.船舶吨税由税务机关负责征收答案:A,B,C,D解析:选项E,船舶吨税由海关负责征收。 -

第5题:

下列说法不符合车船税规定的是()。A.车船税的征税范围包括依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶

B.按照规定缴纳船舶吨税的机动船舶,不缴纳车船税

C.拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税

D.挂车按照货车税额的50%计算缴纳车船税

答案:B解析:按照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税,而不是不缴纳车船税。 -

第6题:

在我国现行的下列税种中,不属于财产税类的是()。A.房产税

B.车船税

C.船舶吨税

D.车辆购置税答案:D解析:选项D属于行为税类。 -

第7题:

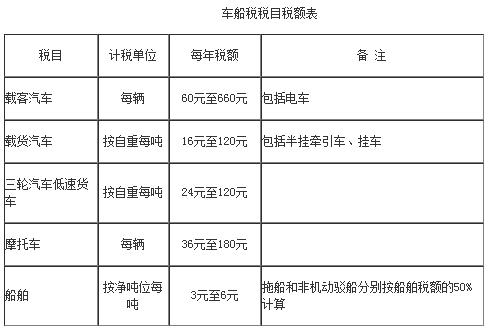

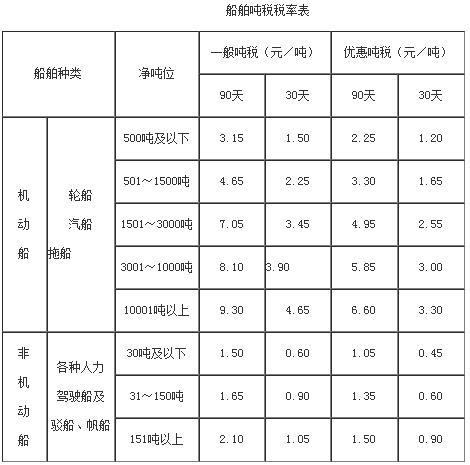

现行车船税和船舶吨税的税基和税率是如何规定的?

载客汽车、摩托车的税基为车辆的辆数。船舶的税基为净吨位数。

车船税采用定额税率。车船的适用税额,依照《车船税税目税额表》执行。

吨税的税基为应税船舶的注册净吨位(亦称登记净吨位)。注册净吨位是船舶能够装载旅客或货物的船舱容量,是船舶的容量指标。

吨税采用定额税率,税率表如下。

略 -

第8题:

免征车船税的有()。

- A、拖拉机

- B、警用车船

- C、电车

- D、养殖渔船

- E、按照有关规定已经缴纳船舶吨税的船舶

正确答案:A,B,D,E -

第9题:

根据车船税法的规定,下列表述正确的有()。

- A、拖船、非机动驳船分别按照机动船税额的50%计算车船税

- B、按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税

- C、电车免征车船税

- D、境内单位和个人租入外国籍船舶的,不征收车船税

- E、在单位内部场所行驶或者作业的机动车和船舶也是车船税的征税范围

正确答案:A,B,D,E -

第10题:

多选题下列关于船舶吨税的说法正确的有( )A自中华人民共和国境外港口进入境内港口的船舶,应当缴纳船舶吨税

B吨税设置普通税率和优惠税率

C吨税按照船舶净吨位和吨税执照期限征收

D吨税由海关负责征收

正确答案: B,A解析: 暂无解析 -

第11题:

多选题下列表述,不符合车船税法规规定的有()。A已经缴纳了船舶吨税的船舶可以不再缴纳车船税

B车辆整备质量尾数不超过0.5吨的,不予计算

C船舶净吨位尾数不超过0.5吨的,,按照0.5吨计算

D整备质量不超过1吨的车辆,按照1吨计算

E机场、港口内部行驶或作业的车船免征车船税

正确答案: B,C解析: 暂无解析 -

第12题:

问答题现行车船税和船舶吨税的征税范围和纳税人是如何规定的?正确答案: 车船税的征税范围包括在中华人民共和国境内的车辆、船舶(简称车船)。

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。解析: 暂无解析 -

第13题:

我国征收船舶吨税的税率有一般吨税税率和优惠吨税税率两种,优惠税率适用于与我国签订有协定或条约,规定对船舶的税费相互给予最惠国待遇的国家的船舶。这里所指的船舶国籍一般是指()

A.船舶的所有国籍

B.船舶的租用国籍

C.船舶的建造国籍

D.船舶的注册国籍

参考答案:D

-

第14题:

现行车船使用税于()10月1日起在全国范围内实施

A、船舶吨税

B、车船税

C、车船牌照税

D、车船使用牌照税

参考答案:B

-

第15题:

在国外缴纳船舶吨税_的船在我国免缴车船税。( )

正确答案:×

只有在我国缴纳船舶吨税的船免缴车船使用税,在国外缴纳船舶吨税的船在我国仍应按规定缴纳车船税。 -

第16题:

下列关于车船税减免税优惠政策的表述,正确的有( )。A.养殖渔船,免征车船税

B.符合规定标准的纯电动商用车.燃料电池商用车和插电式混合动力汽车,免征车船税

C.按照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起3年内免征车船税

D.经批准临时入境的外国车船,不征收车船税

E.对符合规定标准的节能汽车,减半征收车船税答案:A,B,D,E解析:选项C,按照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税。 -

第17题:

(2018年)根据车船税税收优惠相关规定,下列说法正确的有( )。A.机场、港口内部行驶或作业车船,自《车船税法》实施之日起3年内免征车船税

B.纯电动商用车免征车船税

C.按规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税

D.省、自治区、直辖市人民政府可根据当地情况,对公共交通车船定期减征或免征车船税

E.经批准临时入境的台湾籍车船不征收车船税答案:B,C,D,E解析:选项A,机场、港口内部行驶或作业车船,自《车船税法》实施之日起5年内免征车船税。 -

第18题:

现行车船税和船舶吨税的征税范围和纳税人是如何规定的?

车船税的征税范围包括在中华人民共和国境内的车辆、船舶(简称车船)。

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。

略 -

第19题:

现行车船税和船舶吨税有哪些优惠?

下列车船免征车船税:非机动车船(不包括非机动驳船);拖拉机;捕捞、养殖渔船;军队、武警专用的车船;警用车船;按照有关规定已经缴纳船舶吨税的船舶;依照中国有关法律和中国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

下列各种外籍船舶,免征吨税:与中国建立外交关系国家之大使馆、公使馆、领事馆使用的船舶;有当地港务机关证明之避难、修理、停驶或拆毁的船舶,并不上下客货者;专供上下客货及存货之泊定趸船、浮桥趸船及浮船;中央或地方人民政府征用或租用的船舶;符合《海关法》规定毋庸向关申报进口的国际航行船舶。

略 -

第20题:

下列表述,不符合车船税法规规定的有()。

- A、已经缴纳了船舶吨税的船舶可以不再缴纳车船税

- B、车辆整备质量尾数不超过0.5吨的,不予计算

- C、船舶净吨位尾数不超过0.5吨的,,按照0.5吨计算

- D、整备质量不超过1吨的车辆,按照1吨计算

- E、机场、港口内部行驶或作业的车船免征车船税

正确答案:A,B,C,E -

第21题:

多选题税务局征收的税有( )。A车辆购置税

B车船税

C环境保护税

D船舶吨税

正确答案: C,B解析: -

第22题:

问答题现行车船税和船舶吨税有哪些优惠?正确答案: 下列车船免征车船税:非机动车船(不包括非机动驳船);拖拉机;捕捞、养殖渔船;军队、武警专用的车船;警用车船;按照有关规定已经缴纳船舶吨税的船舶;依照中国有关法律和中国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

下列各种外籍船舶,免征吨税:与中国建立外交关系国家之大使馆、公使馆、领事馆使用的船舶;有当地港务机关证明之避难、修理、停驶或拆毁的船舶,并不上下客货者;专供上下客货及存货之泊定趸船、浮桥趸船及浮船;中央或地方人民政府征用或租用的船舶;符合《海关法》规定毋庸向关申报进口的国际航行船舶。解析: 暂无解析 -

第23题:

单选题有关车船税的计税依据,下列表述不正确的是()A车辆整备质量尾数不超过0.5吨的,不予计算车船税

B车辆整备质量尾数超过0.5吨的,按照1吨计算车船税

C船舶净吨位尾数不超过0.5吨的,不予计算车船税

D船舶净吨位尾数超过0.5吨的,按照1吨计算车船税

正确答案: A解析: 车辆整备质量尾数不超过0.5吨的,按照0.5吨计算车船税。 -

第24题:

单选题根据现行政策,下列表述正确的是( )A车辆整备质量尾数在0.5吨以下的不计算车船税

B挂车按载货汽车整备质量的50%计征车船税

C净吨位不超过1吨的船舶,免征车船税

D非机动驳船,免征车船税

正确答案: D解析: 车辆整备质量尾数在0.5吨以下(含0.5吨)的,按照0.5吨计算;超过0.5吨的,按照1吨计算;净吨位不超过1吨的船舶,按照1吨计算车船税;

非机动驳船按照机动船舶税额的50%计算车船税。

[该题针对“车船税的税目和税率”知识点进行考核]