“原材料”的入账价值包括()。A、验收入库材料的实际成本B、入库后发生的挑选整理费用C、相关的增值税D、入库后短缺发现属于合理损耗E、购进材料支付的运费

题目

“原材料”的入账价值包括()。

- A、验收入库材料的实际成本

- B、入库后发生的挑选整理费用

- C、相关的增值税

- D、入库后短缺发现属于合理损耗

- E、购进材料支付的运费

相似考题

更多““原材料”的入账价值包括()。A、验收入库材料的实际成本B、入库后发生的挑选整理费用C、相关的增值税D、入库后短缺发现属于合理损耗E、购进材料支付的运费”相关问题

-

第1题:

甲工业企业为增值税一般纳税企业,适用的增值税税率为17%。本期购入原材料100公斤,价款为57000元(不含增值税额)。验收入库时发现短缺5%,经查属于运输途中合理损耗。该批原材料入库前的挑选整理费用为380元。该批原材料的实际单位成本为每公斤( )元。

A.545.3

B.573.8

C.604

D.706

正确答案:C

-

第2题:

下列各项中记入材料采购成本的有( )。A.入库后的挑选整理费用

B.材料的运输费

C. 入库前的整理挑选费用

D.运输途中的合理损耗

E.材料买价

正确答案:BCDE

-

第3题:

外购材料的实际成本包括( )。

A.买价

B.运输途中的合理损耗

C.运输途中的自然灾害损失

D.入库后的挑选整理费用

正确答案:AB外购材料的实际成本包括买价、运输途中的合理损耗、入库前的挑选整理费用,运输途中的自然灾害损失属于营业外支出。

-

第4题:

乙工业企业为增值税一般纳税企业。本月购进原材料200公斤,货款为6 000元,增值税为960元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。乙工业企业该批原材料实际单位成本为每公斤( )元。A.32.40B.33.33

C.35.28D.36.00答案:D解析:购入原材料的实际总成本=6 000+350+130=6 480(元)

实际入库数量=200×(1-10%)=180(公斤)

所以乙工业企业该批原材料实际单位成本=6 480÷180=36(元/公斤)。 -

第5题:

A公司为增值税一般纳税企业。本月购进原材料200千克,货款为6000元,增值税额为1020元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。A公司该批原材料实际单位成本为每千克()元。A.32.4

B.33.33

C.35.28

D.36答案:D解析:购入原材料的实际总成本=6000+350+130=6480(元),实际入库数量=200×(1-10%)=180(千克),所以A公司企业该批原材料实际单位成本=6480/180=36(元/千克)。 -

第6题:

下列各项中记入材料采购成本的有()。

- A、材料买价

- B、材料的运输费

- C、入库前的整理挑选费用

- D、入库后的挑选整理费用

- E、运输途中的合理损耗

正确答案:A,B,C,E -

第7题:

下列各项中记入材料采购成本的有()

- A、材料买价

- B、材料的运输费

- C、入库前的整理挑选费

- D、入库后的整理挑选费

- E、运输途中的合理损耗

正确答案:A,B,C,E -

第8题:

某增值税一般纳税人购进原材料200公斤,总价款为6000元,增值税为1020元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。则该批原材料的单位成本为()元/公斤。

- A、32.4

- B、33.33

- C、35.28

- D、36

正确答案:D -

第9题:

单选题乙工业企业为增值税一般纳税人。本月购进原材料200公斤,货款为6000元,取得的增值税专用发票上注明的增值税税额为1020元;发生的保险费为350元,入库前的挑选整理费用为130元。验收入库时发现数量短缺10%,经核查属于运输途中合理损耗。乙工业企业该批原材料实际单位成本为每公斤()元。A32.4

B33.33

C35.28

D36

正确答案: B解析: 购入原材料的实际总成本=6000+350+130=6480(元),实际入库数量=200×(1-10%)=180(公斤),所以乙工业企业该批原材料实际单位成本=6480/180=36(元/公斤)。 -

第10题:

多选题购入材料的采购成本一般包括()。A买价

B运输途中的合理损耗

C采购材料过程中支付的运费

D入库的保管费

E入库前的整理挑选费

正确答案: A,E解析: 暂无解析 -

第11题:

多选题下列各项中记入材料采购成本的有()。A材料买价

B材料的运输费

C入库前的整理挑选费用

D入库后的挑选整理费用

E运输途中的合理损耗

正确答案: B,E解析: 暂无解析 -

第12题:

单选题乙工业企业为增值税一般纳税人。本月购进原材料200公斤,货款为6000元,取得的增值税专用发票注明增值税税额1020元;发生的保险费为350元,入库前的挑选整理费用为130元。验收入库时发现数量短缺10%,经查属于运输途中合理损耗。乙工业企业该批原材料实际单位成本为每公斤( )元。A32.4

B33.33

C35.28

D36

正确答案: A解析: 【解析】购入原材料的实际总成本=6000+350+130=6480(元),实际入库数量=200×(1-10%)=180(公斤),所以乙工业企业该批原材料实际单位成本=6480/180=36(元/公斤),选项D正确。 -

第13题:

甲工业企业为增值税一般纳税企业,适用的增值税税率为17%。本期购入原材料 100公斤,价款为57 000元(不含增值税额)。验收入库时发现短缺5%,经查属于运输途中合理损耗。该批原材料入库前的挑选整理费用为380元。该批原材料的实际单位成本为每公斤( )元。

A.545.3

B.573.8

C.604

D.706

正确答案:C

解析:原材料的实际单位成本=原材料的实际单位成本÷验收入库数量=(57 000 + 380)÷[100×(1-5%)]=604(元)。 -

第14题:

甲企业为增值税一般纳税人。本月购进原材料200公斤,货款为6 000元,增值税为1 020元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。甲企业该批原材料的实际单位成本为每公斤( )元。

A.32.4

B.33.33

C.35.28

D.36

正确答案:D

解析:购入原材料的实际总成本=6 000+350+1 30=6 480(元),实际入库数量=200×(1-10%)=180(公斤),所以甲企业该批原材料实际单位成本=6 480/180=36(元/公斤)。 -

第15题:

某企业为增值税一般纳税人,本月购进原材料200吨,增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,支付的保险费为3万元,入库前的挑选整理费用为1万元。入库后发现短缺5吨,经查属于合理损耗。不考虑其他因素,该批原材料实际成本为每吨( )万元。A.0.3

B.0.32

C.0.328

D.0.368答案:C解析:该批原材料实际总成本=60+3+1=64(万元);单位成本=64÷(200-5)=0.328(万元)。

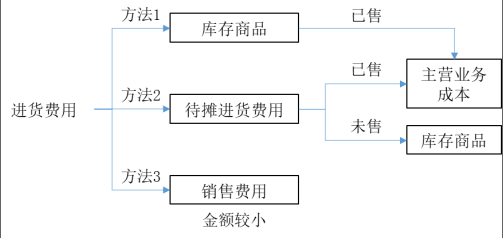

商品流通企业进货费用的三种处理方法:

-

第16题:

甲公司为增值税一般纳税人。本月购进原材料500公斤,货款为12000元,取得的增值税专用发票注明增值税税额1560元,发生的保险费为700元,入库前的挑选整理费用为260元。验收入库时发现数量短缺10%,经查属于运输途中合理损耗。甲公司该批原材料实际单位成本为( )元/公斤。A.25.4

B.27.24

C.25.92

D.28.8答案:D解析:购入原材料的实际总成本=12000+700+260=12960(元),实际入库数量=500×(1-10%)=450(公斤),甲公司该批原材料实际单位成本=12960/450=28.8(元/公斤) -

第17题:

A公司为增值税一般纳税人,适用的增值税税率为17%。本月购进甲材料100吨,货款为130万元,增值税进项税额为22.1万元;同时取得运输业增值税专用发票,注明的运输费用10万元,增值税进项税额1.1万元,发生的保险费为5万元,入库前的挑选整理费用为3.5万元;验收入库时发现数量短缺1%,经查属于运输途中的合理损耗。A公司采用实际成本核算材料。下列属于购进原材料成本的有()。

- A、购买货款

- B、运输费

- C、保险费

- D、入库前的挑选整理费

正确答案:A,B,C,D -

第18题:

“原材料”的入账价值包括()。

- A、验收入库材料的实际成本

- B、入库后发生的挑选整理费用

- C、相关的增值税

- D、入库后短缺发现属于合理损耗

- E、购进材料支付的运费

正确答案:A,D,E -

第19题:

购入材料的采购成本一般包括()。

- A、买价

- B、运输途中的合理损耗

- C、采购材料过程中支付的运费

- D、入库的保管费

- E、入库前的整理挑选费

正确答案:A,B,C,E -

第20题:

单选题某企业为增值税一般纳税人,企业本月购进原材料400公斤,货款为24000元,增值税税额为4080元,发生的保险费为1400元,入库前发生的整理挑选费用为520元,验收入库时发现数量短缺10%,经查属于运输途中的合理损耗,企业确定的该批原材料的实际单位成本为( )A62.80元/公斤

B66元/公斤

C70.56元/公斤

D72元/公斤

正确答案: A解析: 暂无解析 -

第21题:

多选题“原材料”的入账价值包括()。A验收入库材料的实际成本

B入库后发生的挑选整理费用

C相关的增值税

D入库后短缺发现属于合理损耗

E购进材料支付的运费

正确答案: D,C解析: 暂无解析 -

第22题:

多选题A公司为增值税一般纳税人,适用的增值税税率为17%。本月购进甲材料100吨,货款为130万元,增值税进项税额为22.1万元;同时取得运输业增值税专用发票,注明的运输费用10万元,增值税进项税额1.1万元,发生的保险费为5万元,入库前的挑选整理费用为3.5万元;验收入库时发现数量短缺1%,经查属于运输途中的合理损耗。A公司采用实际成本核算材料。下列属于购进原材料成本的有()。A购买货款

B运输费

C保险费

D入库前的挑选整理费

正确答案: B,A解析: 外购原材料成本包括采购买价、相关税费、运输费、保险费,以及入库前的挑选整理费、合理损耗等。 -

第23题:

多选题下列各项应计入工业企业存货成本的有()A运输途中的合理损耗

B入库前的挑选整理费用

C存货运到企业并验收入库前所发生的运杂费

D进口原材料支付的关税

E自然灾害造成的原材料净损失

正确答案: A,B解析: 暂无解析 -

第24题:

多选题甲公司2016年2月3日购进原材料一批,材料实际成本为20万元,运输费1.5万元,包装费2万元,保险费0.5万元,运输途中发生合理损耗0.3万元,材料入库前发生挑选整理费用0.1万元。假定不考虑其他因素,则下列说法中正确的有()。A甲公司采购原材料在运输途中发生的合理损耗应计入当期损益

B材料入库前发生的挑选整理费应计入材料采购成本

C该批原材料的入账价值为24.1万元

D该批原材料的入账价值为24.4万元

正确答案: B,C解析: 暂无解析