期末集中一次结转本月入库原材料的成本超支差异8万元。

题目

期末集中一次结转本月入库原材料的成本超支差异8万元。

相似考题

参考答案和解析

贷:材料采购 80 000

更多“期末集中一次结转本月入库原材料的成本超支差异8万元。”相关问题

-

第1题:

某企业月初结存材料的计划成本为1000万元,材料成本差异为节约10万元;本月入库材料的计划成本为1000万元,材料成本差异为超支4万元。当月领用材料的计划成本为1500万元。假定该企业按月末计算的材料成本差异率分配和结转材料成本差异,则当月生产车间领用材料的实际成本为( )万元。

A.9.50

B.10.50

C.1495.5

D.1489.5

正确答案:C

解析: 材料成本差异率=(-10+4)÷(1000+1000)=-0.003;当月生产车间领用材料的实际成本=1500×(1-0.003)=1495.5(万元)。 -

第2题:

环海公司为工业企业,该企业采用计划成本进行原材料的核算。2009年1月初结存原材料的计划成本为100000元,本月收入原材料的计划成本为200000元,本月发出原材料的计划成本为180000元,原材料成本差异的月初数为2000元(超支),本月收入材料成本差异为4000元(超支)。本月结存材料的实际成本为( )元。

A.183600

B.122400

C.181800

D.117600

正确答案:B

解析:材料成本差异率=(2000+4000)/(100000+200000)×100%=2%

本月末材料的实际成本=(100000+200000-180000)×(1+2%)=122400元 -

第3题:

期末集中一次结转本月人库原材料的成本超支额80000元。

参考答案借.材料成本差异80000

贷:材料采购80000

-

第4题:

采用按计划成本计价进行原材料日常核算时,( )。

A.必须设置“材料采购”和“材料成本差异”账户

B.“材料采购”账户期末如有余额,可能在借方,也可能在贷方

C.款项已付并已验收入库的材料,月末结转材料成本差异

D.本月发出材料应分摊的成本差异,从“材料成本差异”账户贷方转出

正确答案:ACD

解析:本题考核点为计划成本法下的存货核算。存货按计划成本核算,又称计划成本法,是指存货的收入、发出和结存均采用计划成本进行日常核算,计划成本与实际成本的差异反映在“材料成本差异”科目,月末计算出发出存货和结存存货应分摊的成本差异,再将发出存货和结存存货的计划成本调整为实际成本的方法。这种方法可以计算实际成本与计划成本的差异,以考核、分析成本节约或超支的情况和原因,有利于对存货的采购和使用进行控制。 -

第5题:

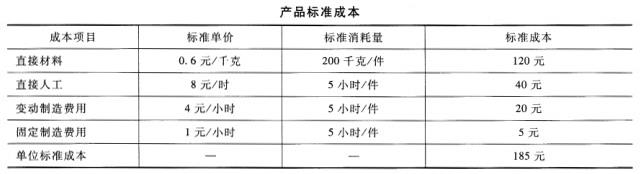

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

答案:解析:(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

-

第6题:

某企业采用计划成本法核算原材料,2018年4月初结存原材料计划成本为56 000元,材料成本差异为超支差8 400元,本月入库原材料计划成本为60 000元,材料成本差异为节约差异2 600元,本月发出材料计划成本60 000元。不考虑其他因素,该企业本月结存材料实际成本为( )元。A.58800

B.63000

C.98400

D.53000答案:A解析:材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%=(8 400-2 600)÷(56 000+60 000)×100%=5%

发出材料实际成本=60 000×(1+5%)=63 000(元)

月末结存材料实际成本=(56 000+8 400)+(60 000-26 00)-63 000=58 800(元)。 -

第7题:

某企业采用计划成本进行原材料的日常核算。2x15年12月初结存甲材料计划成本为400万元,成本差异为超支8万元;本月入库甲材料计划成本为1600万元,成本差异为节约24万元;本月发出甲材料计划成本为1200万元。假定企业按月末材料成本差异率分配本月发出材料应负担的材料成本差异,则企业本月结存材料的实际成本为()。A.788万元

B.793.6万元

C.798.6万元

D.840万元答案:B解析: -

第8题:

期末结转本月生产领用原材料超支差异,本月领用原材料计划成本为100 000元,材料成本差异率为1%

正确答案:借:生产成本 1 000

贷:材料成本差异 1 000 -

第9题:

问答题期末结转本月生产领用原材料超支差异,本月领用原材料计划成本为100 000元,材料成本差异率为1%正确答案: 借:生产成本 1 000

贷:材料成本差异 1 000解析: 暂无解析 -

第10题:

判断题某企业本月月初库存原材料计划成本50000元,材料成本差异借方余额1000元,本月购进原材料计划成本300000元,实际成本292000元。则本月材料成本差异率为超支2%。()A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

多选题“材料成本差异”科目借方核算的内容有()。A入库材料成本超支差异

B入库材料成本节约差异

C结转发出材料应负担的超支差异

D结转发出材料应负担的节约差异

正确答案: B,A解析: "材料成本差异"科目借方核算入库材料成本超支差异以及结转发出材料应负担的节约差异。 -

第12题:

多选题下列各项中,关于原材料按计划成本核算的会计处理表述正确的有( )。A入库原材料的超支差异应借记“材料成本差异”科目

B发出材料应负担的节约差异应借记“材料成本差异”科目

C发出材料应负担的超支差异应贷记“材料成本差异”科目

D入库材料的节约差异应借记“材料成本差异”科目

正确答案: C,A解析: -

第13题:

大家能帮我算下这个的材料成本差异率么?某公司甲材料起初余额30万,材料成本差异为超支4万。

本月10日采购40万,材料成本差异节约8万。

本月20日采购50万,材料成本差异超支2万。

材料成本差异率是多少呢?

谢谢

分录:

借:材料采购 40

应交税费——增值税(进) 6.8

贷:银行存款 46.8

那入库时的分录是啥?

材料成本差异率=(期初材料成本差异+当月入库成本差异)/(期初原材料计划成本+当月入库材料计划成本)× 100%

= [4 + (-8)+ 2] /(30 + 40 + 50)

= -1.67%

入库时

借:原材料 40

贷:材料采购 40

-

第14题:

某企业本月月初库存原材料计划成本50000元“材料成本差异”账户的借方余额为1000元;本月购入原材料的计划成本为300000元,实际成本为292000元,本月本月材料成本差异率为超支2%。()此题为判断题(对,错)。

参考答案:错

-

第15题:

甲公司采用计划成本对材料进行日常核算。2005年12月,月初结存材料计划成本为 200万元,成本差异为超支4万元;本月入库材料计划成本为800万元,成本差异为节约12万元;本月发出材料计划成本为600万元。假定甲公司按月末材料成本差异率分配本月发出材料应负担的材料成本差异,甲公司本月末结存材料实际成本为( )万元。

A.394

B.396.8

C.399

D.420

正确答案:B

解析:材料成本差异率=(4-12)/(200+800)=-0.8%(节约差);甲公司本月末结存材料的计划成本=200+800-600=400(万元);甲公司本月末结存材料实际成本= 400×(1-0.8%)=396.8(万元)。 -

第16题:

某企业采用计划成本计价核算原材料。20×1年6月初结存原材料的计划成本为20万元,本月收入原材料的计划成本为80万元,本月发出材料的计划成本60万元,原材料成本差异的月初数为1.2万元(超支),本月收入材料成本差异为0.8万元(超支)。本月发出材料的实际成本为( )万元。

A.58.8

B.60

C.61.2

D.62

正确答案:C

-

第17题:

(2016年)某企业原材料采用计划成本法核算,下列各项中,该企业应在“材料成本差异”科目贷方登记的有()。A.入库原材料的成本超支差异

B.入库原材料的成本节约差异

C.发出原材料应负担的成本超支差异

D.发出原材料应负担的成本节约差异答案:B,C解析:“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 -

第18题:

“材料成本差异”账户贷方登记的内容有( )。A.入库材料成本的节约差异

B.入库材料成本的超支差异

C.发出材料的计划成本

D.用红字结转发出材料应负担的节约差异

E.结转发出材料应负担的超支差异答案:A,D,E解析: -

第19题:

原材料采用计划成本核算。2008年4月初结存原材料的计划成本为200000元,材料成本差异期初余额为4000元(超支);本月收入原材料的计划成本为400000元,材料成本差异为8000元(超支);本月发出材料的计划成本为350000元。据此,本月结存原材料的实际成本为()。

- A、245000元

- B、255000元

- C、343000元

- D、357000元

正确答案:B -

第20题:

某企业采用计划成本计价核算原材料。20×1年6月初结存原材料的计划成本为20万元,本月收入原材料的计划成本为80万元,本月发出材料的计划成本60万元,原材料成本差异的月初数为1.2万元(超支),本月收人材料成本差异为0.8万元(超支)。本月发出材料的实际成本为()万元。

- A、58.8

- B、60

- C、61.2

- D、62

正确答案:C -

第21题:

问答题期末集中一次结转本月入库原材料的成本超支差异8万元。正确答案: 借:材料成本差异 80 000

贷:材料采购 80 000解析: 暂无解析 -

第22题:

单选题企业本月月初库存原材料计划成本75000元,材料成本差异为贷方余额1500元;本月购进原材料计划成本450000元,实际成本441000元。该企业本月材料成本差异率为()。A超支2%

B节约2%

C超支1.4%

D节约1.4%

正确答案: A解析: 暂无解析 -

第23题:

单选题甲公司采用计划成本进行材料的日常核算。2013年12月,月初结存材料计划成本为200万元,材料成本差异为超支4万元;本月入库材料计划成本为800万元,材料成本差异为节约12万元;本月发出材料计划成本为600万元。假定甲公司按本月材料成本差异率分配本月发出材料应负担的材料成本差异,甲公司本月末结存材料实际成本为()万元。A394

B396.8

C399

D420

正确答案: C解析: 材料成本差异率=(4-12)/(200+800)×100%=-0.8%(节约),甲公司本月末结存材料的计划成本=200+800-600=400(万元),甲公司本月末结存材料实际成本=400×(1-0.8%)=396.8(万元)。