甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。A、作为销项税额处理B、作进项税额转出处理,并将进项税额转入在建工程成本C、作进项税额不得抵扣处理D、将进项税额计入存货成本

题目

甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。

- A、作为销项税额处理

- B、作进项税额转出处理,并将进项税额转入在建工程成本

- C、作进项税额不得抵扣处理

- D、将进项税额计入存货成本

相似考题

更多“甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分”相关问题

-

第1题:

按规定,下列与一般纳税企业增值税有关的业务,( )作为增值税进项税额转出。

A.外购物资用于改建厂房

B.采购货物时发生的合理损耗

C.以原材料对外进行投资

D.外购商品用于职工福利发放

正确答案:AD

解析:用于改建厂房的外购物资、用于职工福利发放的外购商品所承担的进项税应作为增.值税进项税额转出。以原材料对外进行投资视同销售行为,应征收销项税。采购货物时发生合理的损耗所承担的进项税不作处理。 -

第2题:

按规定,下列与一般纳税企业增值税有关的业务,( )作为增值税进项税额转出。

A.外购物资用于改建厂房

B.采购货物时发生的合理损耗

C.以原材料对外进行投资

D.外购商品用职工集体福利设施

正确答案:AD

用于改建厂房的外购物资、用于集体福利设施的外购商品所承担的进项税应作为增值税进项税额转出。以原材料对外进行投资视同销售行为,应征收销项税。采购货物时发生合理的损耗所承担的进项税不作处理。 -

第3题:

一般纳税人企业发生的下列各项业务中,属于视同销售行为,要计算增值税销项税额的有( )。A.将自产的产品用于建造办公楼

B.将自产的产品分配给股东

C.将外购的材料用于建造厂房

D.将自产的产品用于集体福利答案:B,D解析:企业将自产或委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物作为投资、分配给股东、赠送他人等,应视同销售计算交纳增值税,借记“应付股利”、“营业外支出”等科目,贷记“应交税费——应交增值税(销项税额)”科目等。按照最新的增值税法规定,办公楼、厂房等属于增值税纳税范围,不再是非应税项目,故AC不属于视同销售的行为。 -

第4题:

下列业务的会计核算中,增值税一般纳税人需要通过“应交税费——应交增值税(进项税额转出)”科目核算的有()。A、将厂房改变用途用于职工健身房

B、将外购材料用于新建办公楼

C、将自产产品用于市场推广

D、产成品因管理不善被盗

E、将委托加工收回货物用于办公使用答案:A,D解析:选项B,营改增之后,该业务可以分两年抵扣进项;选项C,视同销售,相应的进项税额可以抵扣;选项E,属于正常生产经营,相关进项税额可以抵扣。 -

第5题:

某企业为增值税一般纳税人,购买及销售商品适用的增值税税率为13%。2019年8月份该企业因建造厂房领用外购库存原材料成本58000元,生产车间生产A产品领用外购原材料成本为47000元。则计入在建工程和生产成本的金额分别为( )元。A.67860,47000

B.58000,47000

C.58000,54990

D.67860,54990答案:B解析:营改增以后,厂房属于增值税应税项目,领用外购原材料的进项税额可以抵扣,无需转出,因此记入“在建工程”科目的金额即为领用原材料的成本58000元;生产车间领用原材料是用于生产A产品,原材料购入时的进项税额可以抵扣,无需转出,因此记入“生产成本”科目的金额为47000元。 -

第6题:

《增值税纳税申报表》(适用于增值税一般纳税人)第14项“进项税额转出”栏数据,以下( )不在本栏中反映。A.某工业企业已经抵扣进项税额的购进材料因管理不善被盗

B.某电器公司将外购的油漆粉刷店铺

C.某电视机厂将上月外购的货物用于交际应酬

D.某商场将上月外购的商品用于职工集体福利答案:B解析:将外购的油漆粉刷店铺是用于生产经营,不用做进项税额转出。 -

第7题:

下列行为必须视同销售货物,应征收增值税的是()。

A某商店为厂家代销服装

B某公司将外购饮料用于个人消费

C某企业将外购钢材用于在建工程

D某企业将外购食品用于职工福利

D

略 -

第8题:

增值税一般纳税人发生的下列事项中,不需要视同销售确认增值税销项税额的是()。

- A、将自产产品用于自建厂房

- B、将自产产品用于对外投资

- C、将外购的生产用原材料用于对外捐赠

- D、将自产产品用于职工个人福利

正确答案:A -

第9题:

甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。

- A、作为销项税额处理

- B、作进项税额转出处理,并将进项税额转入在建工程成本

- C、作进项税额不得抵扣处理

- D、将进项税额计入存货成本

正确答案:C -

第10题:

多选题企业外购材料的实际成本一般包括( )。A采购成本

B仓储费用

C运输途中超定额损耗

D进口关税

E小规模纳税人以及一般纳税人用于非应纳增值税项目的外购材料所支付的增值税

正确答案: B,D解析:

企业(商品流通企业)在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本。但是仓储费一般发生在购进之后,不再确认为存货成本,运输途中超定额损耗根据发生的原因记入应收、费用、营业外支出等账户。 -

第11题:

问答题某企业(增值税一般纳税人)将数月前外购的一批生产用材料改变用途,用于职工福利,账面成本10000元,需做进项税额转出多少元?正确答案: 进项税额转出=10000*17%=1700(元)解析: 暂无解析 -

第12题:

单选题甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。A作为销项税额处理

B作进项税额转出处理,并将进项税额转入在建工程成本

C作进项税额不得抵扣处理

D将进项税额计入存货成本

正确答案: C解析: 暂无解析 -

第13题:

根据增值税法律制度的规定,下列各项中,应当征收增值税的是()。A.某服装商店销售代销服装

B.某公司将外购的部分饮料作为福利发给本公司员工

C.某企业将外购材料用于本企业不动产在建工程

D.某公司将外购茶叶作为防暑降温物品用于员工福利

答案:A

-

第14题:

下列各项,增值税一般纳税企业需要转出进项税额的有( )。

A、自制产成品用于职工福利

B、自制产成品用于对外投资

C、外购的生产用原材料发生非正常损失

D、外购的生产用原材料改用于自建厂房

正确答案:CD自制产成品用于职工福利、对外投资应视同销售,计算增值税的销项税额;而外购的生产用原材料发生非正常损失、用于在建工程进项税额不能抵扣,应将增值税进项税额转出。

-

第15题:

增值税一般纳税人发生的下列行为,不得抵扣增值税进项税额的有( )。A.外购原材料用于免税项目

B.外购商品用于集体福利

C.外购货物用于对外捐赠

D.外购货物用于对外投资

E.外购货物用于本企业的交际应酬答案:A,B,E解析:纳税人将外购货物用于免征增值税项目、集体福利或者个人消费的,不得抵扣进项税额。 -

第16题:

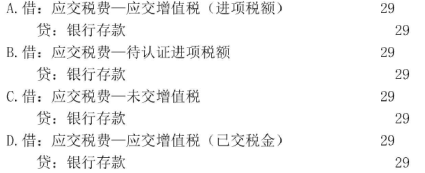

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第17题:

某企业为增值税一般纳税人,发生的下列行为中需要按照视同销售计算缴纳增值税的是( )。A.将外购的货物用于个人消费

B.将外购的货物用于集体福利

C.将外购的货物用于无偿赠送他人

D.将外购的货物用于增值税非应税项目答案:C解析:根据《增值税暂行条例》的规定,单位或个体工商户的下列行为,视同销售货物,征收增值税:将自产、委托加工或购买的货物无偿赠送其他单位或个人。故选项C正确。 -

第18题:

下列业务的会计核算中,增值税一般纳税人需要通过“应交税费——应交增值税(进项税额转出)”科目核算的有()。A.将厂房改变用途用于职工健身房

B.将外购材料用于新建办公楼

C.将自产产品用于市场推广

D.产成品因管理不善被盗

E.将委托加工收回货物用于办公使用答案:A,D解析:选项B,营改增之后,该业务可以分两年抵扣进项;选项C,视同销售,相应的进项税额可以抵扣;选项E,属于正常生产经营,相关进项税额可以抵扣。 -

第19题:

某企业(增值税一般纳税人)将数月前外购的一批生产用材料改变用途,用于职工福利,账面成本10000元,需做进项税额转出多少元?

正确答案:进项税额转出=10000*17%=1700(元) -

第20题:

增值税一般纳税人外购下列货物,允许抵扣进项税额的是()

- A、外购设备修理用备件

- B、外购用于福利的货物

- C、外购厂房

- D、外购不动产在建工程改建物资

正确答案:A -

第21题:

单选题甲公司为增值税一般纳税人,2019年建造生产经营用设备领用生产用原材料40000元,原材料购入时支付的增值税为5200元;对外捐赠外购产品一批,其实际成本30000元,这批外购产品的增值税为3900元。则甲公司记入“应交税费——应交增值税(进项税额转出)”科目的金额为( )元。A6400

B0

C4800

D10200

正确答案: B解析:

将外购材料用于建造生产经营用设备不需要做增值税进项税额转出,应将材料成本计入设备成本;将外购产品用于对外捐赠属于税法中的视同销售情况,要确认增值税销项税额,不作进项税额转出。甲公司记入“应交税费——应交增值税(进项税额转出)”科目的金额为0。 -

第22题:

单选题增值税一般纳税人发生的下列事项中,不需要视同销售确认增值税销项税额的是()。A将自产产品用于自建厂房

B将自产产品用于对外投资

C将外购的生产用原材料用于对外捐赠

D将自产产品用于职工个人福利

正确答案: A解析: 本题考核视同销售。自产产品用于职工福利、对外投资与外购材料用于对外捐赠应视同销售,计算增值税的销项税额;全面营改增后,不动产也属于增值税的征收范围,所以自产产品用于建造厂房,不需要确认增值税销项税额。 -

第23题:

多选题下列业务的会计核算中,需要通过“应交税费一应交增值税(销项税额)”科目核算的有( )。A增值税一般纳税人将外购货物用于集体福利

B增值税一般纳税人将自产货物用于职工福利

C增值税一般纳税人自产的产品因自然灾害发生损失

D增值税一般纳税人将自产香水用于连续生产化妆品

E增值税一般纳税人将外购的货物用于对外投资

正确答案: C,B解析: -

第24题:

单选题下列选项应征收增值税的是( )。A汽车修配厂修理汽车劳务

B通信公司销售电话卡业务

C增值税一般纳税人收取的会员费

D将外购材料用于继续生产

正确答案: D解析:

通信公司销售电话卡业务应征收营业税,不征收增值税;增值税一般纳税人收取的会员费不征收增值税;将外购材料用于继续生产,此环节不征收增值税。