根据比较利益论假定A、B两国生产X产品的单位生产成本分别为100和90人劳动一年,生产Y产品的单位生产成本分别为120和80人劳动一年,则()A、B国同时生产X、Y产品,A国不生产B、A国生产Y产品,B国生产X产品C、A国生产X产品,B国生产Y产品D、A国同时生产X、Y产品,B国不生产

题目

根据比较利益论假定A、B两国生产X产品的单位生产成本分别为100和90人劳动一年,生产Y产品的单位生产成本分别为120和80人劳动一年,则()

- A、B国同时生产X、Y产品,A国不生产

- B、A国生产Y产品,B国生产X产品

- C、A国生产X产品,B国生产Y产品

- D、A国同时生产X、Y产品,B国不生产

相似考题

更多“根据比较利益论假定A、B两国生产X产品的单位生产成本分别为100”相关问题

-

第1题:

比较优势理论的观点是()。A:各国在生产技术上的绝对差异导致在劳动生产率和生产成本的绝对差异,是国际贸易和国际分工的基础

B:如果每个国家都出口本国具有比较优势的产品,则两国都可以从国际贸易中受益

C:国际贸易的基础是生产资源配置或要素储备比例上的差别

D:大规模的生产可以降低单位产品的生产成本答案:B解析:英国经济学家大卫·李嘉图在19世纪初提出了比较优势理论。他认为,决定国际贸易的因素是两个国家产品的相对生产成本,而不是生产这些产品的绝对生产成本。只要两国之间存在生产成本上的差异,即使其中一方处于完全的劣势地位,国际贸易仍会发生,而且贸易会使双方获得收益。选项A是绝对优势理论的观点;选项C是赫克歇尔—俄林理论的观点;选项D是规模经济贸易理论的观点。 -

第2题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(1)至资料(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断 A、B 两种产品的财务可行性。答案:解析:财务可行性判断:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。 -

第3题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(2),结合产品单位目标成本,指出在作业成本法下 A、B 两种产品哪种更具有成本优势,并说明理由。答案:解析:B 产品更具有成本优势。

理由:在作业成本法下,B 产品的单位成本为 275 元,低于单位目标成本 280 元;

而 A 产品的单位成本为 220 元,高于单位目标成本 180 元。 -

第4题:

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

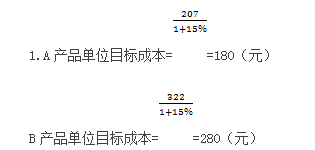

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。答案:解析:1.产品目标成本=产品竞争性市场价格-产品的必要利润

A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

2.B产品更具有成本优势。

理由:传统成本法扭曲了成本信息,采用作业成本法测算的产品单位生产成本更合理。在作业成本法下A产品的单位生产成本大于A产品的单位目标成本,B产品的单位生产成本小于B产品的单位目标成本,所以B产品更具有成本优势。 -

第5题:

产品单位生产成本预算是直接根据()、()、()、()编制的。

正确答案:生产预算;直接材料采购预算;直接人工预算;制造费用预算 -

第6题:

A国生产一单位X产品需要6个劳动力,生产一单位Y产品需要15个劳动力,B国生产一单位X产品需要2个劳动力,生产一单位Y产品需要12个劳动力,那么根据比较优势理论()

- A、A国专业生产X产品,B国专业生产Y产品

- B、A国专业生产Y产品,B国专业生产X产品

- C、A国专业生产X、Y两种产品

- D、B国专业生产X、Y两种产品

正确答案:B -

第7题:

假定美国生产单位X产品和单位Y产品分别需要投入8单位劳动与2单位劳动,而中国生产单位X产品和单位Y产品分别需要投入15单位劳动与12单位劳动,则()

- A、美国在X产品和Y产品生产中都具有绝对优势

- B、中国在X产品和Y产品生产中都具有绝对优势

- C、美国只在X产品生产中具有比较优势

- D、中国只在Y产品生产中具有比较优势

正确答案:A -

第8题:

单选题中国生产手表需8个劳动日,生产自行车需9个劳动日,印度生产这两种产品分别为12个和10个劳动日,根据比较利益原则()。A中国生产手表有比较利益

B印度生产手表有比较利益

C中国生产自行车也有比较利益

D印度生产自行车没有比较利益

正确答案: B解析: 暂无解析 -

第9题:

填空题产品单位生产成本预算是直接根据()、()、()、()编制的。正确答案: 生产预算,直接材料采购预算,直接人工预算,制造费用预算解析: 暂无解析 -

第10题:

单选题A生产100单位产品Y

B生产250单位产品X

C生产200单位产品X和20单位产品Y

D生产200单位产品X和50单位产品Y

正确答案: D解析: -

第11题:

单选题假定无期初存货,本期生产产品3000件,销售2000件,销售单价100元,单位变动性生产成本10元,固定性生产成本共90000元,单位变动性非生产成本1元,固定性非生产成本共30000元,则变动成本法的利润为()A88000元

B58000

C87000

D57000

正确答案: C解析: 暂无解析 -

第12题:

单选题A国生产一单位X产品需要6个劳动力,生产一单位Y产品需要15个劳动力,B国生产一单位X产品需要2个劳动力,生产一单位Y产品需要12个劳动力,那么根据比较优势理论()AA国专业生产X产品,B国专业生产Y产品

BA国专业生产Y产品,B国专业生产X产品

CA国专业生产X、Y两种产品

DB国专业生产X、Y两种产品

正确答案: D解析: 暂无解析 -

第13题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(3),结合作业成本法下的单位生产成本,分别计算 A、B 两种产品的单位生命周期成本。答案:解析:A 产品的单位生命周期成本=13+220+8=241(元)

B 产品的单位生命周期成本=18+275+12=305(元) -

第14题:

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。答案:解析:

或:

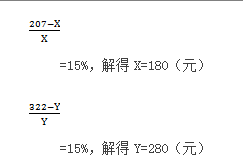

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。 -

第15题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(1),依据目标成本法,分别计算 A、B 两种产品的单位目标成本。答案:解析:A 产品单位目标成本=180(元)

B 产品单位目标成本=280(元) -

第16题:

假定无期初存货,本期生产产品3000件,销售2000件,销售单价100元,单位变动性生产成本10元,固定性生产成本共90000元,单位变动性非生产成本1元,固定性非生产成本共30000元,则变动成本法的利润为()

- A、88000元

- B、58000

- C、87000

- D、57000

正确答案:B -

第17题:

如果A国生产1单位X产品要放弃3单位Y产品,B国生产1单位X产品要放弃4单位Y产品,那么,A国在X产品的生产上具有比较优势。

正确答案:正确 -

第18题:

本国生产A、B、C、D四种产品的单位劳动投入分别为2、4、8、30,外国生产这四种产品的单位劳动投入分别为12、18、24、30,根据李嘉图模型,本国在产品()上拥有最大比较优势。

正确答案:A -

第19题:

假定每单位X产品的生产需要20单位劳动与4单位土地,每单位Y产品的生产需要1单位劳动与4单位土地,如果本国有1200单位劳动与2000单位土地,外国有400单位劳动与500单位土地,则根据H-O理论可推出()

- A、X是土地密集型产品,本国出口X产品

- B、Y是土地密集型产品,本国出口Y产品

- C、X是土地密集型产品,外国出口X产品

- D、Y是土地密集型产品,外国出口Y产品

正确答案:B -

第20题:

判断题如果A国生产1单位X产品要放弃3单位Y产品,B国生产1单位X产品要放弃4单位Y产品,那么,A国在X产品的生产上具有比较优势。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

单选题从价值上看,通过国际分工和国际贸易,各国可以出口哪些()、()的商品。A国内生产成本低,绝对利益高

B国内生产成本低,比较利益高

C国外生产成本低,比较利益高

D国外生产成本低,绝对利益高

正确答案: A解析: 暂无解析 -

第22题:

填空题本国生产A、B、C、D四种产品的单位劳动投入分别为2、4、8、30,外国生产这四种产品的单位劳动投入分别为12、18、24、30,根据李嘉图模型,本国在产品()上拥有最大比较优势。正确答案: A解析: 暂无解析 -

第23题:

单选题根据比较利益论假定A、B两国生产X产品的单位生产成本分别为100和90人劳动一年,生产Y产品的单位生产成本分别为120和80人劳动一年,则()AB国同时生产X、Y产品,A国不生产

BA国生产Y产品,B国生产X产品

CA国生产X产品,B国生产Y产品

DA国同时生产X、Y产品,B国不生产

正确答案: C解析: 暂无解析