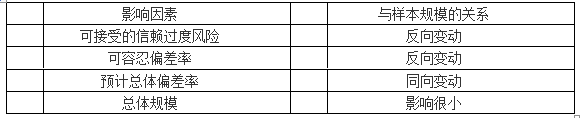

在控制测试的抽样中,下列因素中与选择的样本量成反向关系的是()。A、可容忍的偏差率B、预计总体偏差率C、可信赖程度D、总体规模

题目

在控制测试的抽样中,下列因素中与选择的样本量成反向关系的是()。

- A、可容忍的偏差率

- B、预计总体偏差率

- C、可信赖程度

- D、总体规模

相似考题

更多“在控制测试的抽样中,下列因素中与选择的样本量成反向关系的是()。A、可容忍的偏差率B、预计总体偏差率C、可信赖程度D、总体规模”相关问题

-

第1题:

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动答案:D解析:信赖不足风险与样本规模呈同向变动,选项D错误。 -

第2题:

为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。在以下各种说法中,正确的有( )A.样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大答案:B,C,D解析:该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。例如,注册会计师难以确定两张未签字的发票在“签字”误差方面有何变异。 -

第3题:

(2016)下列有关控制测试的样本规模的说法中,错误的有( )。A.对相关控制的依赖程度增加所需的样本规模增大

B.大规模总体中抽样单元的数量增加,所需的样本规模增大

C.拟测试的总体预期偏差率增加,所需的样本规模增大

D.可容忍偏差率增加,所需的样本规模增大答案:B,D解析: -

第4题:

下列各项中,关于控制测试中影响样本规模的因素的说法中不恰当的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.预计总体偏差率与样本规模同向变动

D.总体的变异性与样本规模同向变动答案:D解析:选项D不恰当,控制测试中不考虑总体的变异性。 -

第5题:

在细节测试中,影响样本规模的以下表述中错误的是( )。A.可接受的误受风险与样本规模是同向关系

B.预计总体偏差率与样本规模是同向关系

C.可容忍偏差率与样本规模是反向关系

D.在总体规模达到一定情况下,总体规模对样本规模影响很小答案:A解析:可接受的误受风险与样本规模是反向关系。 -

第6题:

关于预计总体偏差率与样本规模之间的关系,下列说法中,正确的有( )。A.在既定的可容忍偏差率下,两者存在反向变动关系

B.在既定的可容忍偏差率下,两者存在正向变动关系

C.在既定的可容忍偏差率下,两者的乘积等于1

D.如果预期总体偏差率很高,注册会计师实施控制测试的样本规模可以为0答案:B,D解析:预计总体偏差率与样本规模同向变动。在既定的可容忍偏差率下,预计总体偏差率越大,所需的样本规模越大。预计总体偏差率不应超过可容忍偏差率,如果预期总体偏差率高得无法接受,意味着控制有效性很低,注册会计师通常决定不实施控制测试,而实施更多的实质性程序。

三、简答题 -

第7题:

下列有关控制测试的样本规模的说法中,错误的有( )。

A.对相关控制的依赖程度增加,所需的样本规模增大

B.拟测试的总体预期偏差率增加,所需的样本规模增大

C.可容忍偏差率增加,所需的样本规模增大

D.大规模总体中抽样单元的数量增加,所需的样本规模增大答案:C,D解析:可容忍偏差率增加,所需的样本规模变小,选项C错误;大规模总体对样本规模几乎没有影响,选项D错误。 -

第8题:

下列各项中,与控制测试样本规模呈反向变动关系的有()。

- A、可接受的信赖过度风险

- B、可容忍偏差率

- C、预计总体偏差率

- D、总体规模

正确答案:A,B -

第9题:

单选题在控制测试中,影响样本规模的以下表述中错误的是()。A可容忍偏差率与样本规模是反向关系

B预计总体偏差率与样本规模是同向关系

C可接受的信赖过度风险与样本规模是同向关系

D在总体规模达到一定情况下,总体规模对样本规模影响很小

正确答案: C解析: 选项C错误,可接受的信赖过度风险与样本规模是反向关系。 -

第10题:

单选题为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。以下各种说法中,不正确的是( )。A样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

正确答案: C解析:

该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。 -

第11题:

单选题在细节测试中,与样本规模呈反向变动关系的是()。A总体规模

B可容忍错报

C总体变异性

D预计总体偏差率

正确答案: D解析: 选项A,对于小规模总体,总体规模越大,样本规模越大,对于大规模总体,总体规模对样本规模的影响很小;

选项C,总体变异性与样本规模呈同向变动关系;

选项D,预计总体偏差率是在控制测试中确定样本规模时应当考虑的因素。 -

第12题:

单选题注册会计师在控制测试中确定样本规模时,没有必要考虑的因素是( )。A可接受的信赖过度风险

B预计总体偏差率

C总体变异性

D可容忍偏差率

正确答案: B解析:

在控制测试确定样本规模时,需要考虑的因素如下:①可接受的信赖过度风险;②可容忍偏差率;③预计总体偏差率;④总体规模;⑤其他因素。在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性,仅当注册会计师在细节测试中确定样本规模时,考虑总体变异性。 -

第13题:

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

-

第14题:

下列有关样本规模的说法中,错误的是( )。A.在控制测试中,在既定的可容忍偏差率下,预计总体偏差率越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大答案:D解析:不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小(选项D错误)。

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样) -

第15题:

下列各项中,与控制测试样本规模呈反向变动关系的有( )。A.可接受的信赖过度风险

B.可容忍偏差率

C.预计总体偏差率

D.总体规模答案:A,B解析:选项C,预计总体偏差率与样本规模同向变动;选项D,总体规模对样本规模的影响很小。 -

第16题:

下列关于审计抽样在控制测试中的应用的说法中,错误的有( )。A.样本偏差率是总体偏差率的最佳估计,如果样本偏差率低于可容忍偏差率,那么此时可以得出控制有效的结论

B.如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,应考虑在评价样本时将样本项目视为控制偏差

C.在非统计抽样中,如果总体偏差率低于但接近可容忍偏差率,注册会计师应当考虑是否接受总体

D.在统计抽样中,如果总体偏差率上限低于但接近可容忍偏差率,注册会计师应当考虑是否接受总体答案:A,C解析:即使样本偏差率低于可容忍偏差率,注册会计师仍需要考虑实际的总体偏差率仍有可能大于可容忍偏差率的风险,选项A错误;在控制测试中使用非统计抽样,如果总体偏差率低于可容忍偏差率,但是两者很接近,注册会计师通常认为实际的总体偏差率高于可容忍偏差率的抽样风险很高,因而总体不可接受,选项C错误。 -

第17题:

下列各项中,通常与在控制测试中样本规模同向变动的是( )。A.可接受的误受风险

B.可容忍错报

C.总体规模

D.预计总体偏差率答案:D解析: -

第18题:

在控制测试中运用审计抽样时,下列影响因素中,与样本规模呈反向变动的有( )。A.总体变异性

B.预计总体偏差率

C.可接受的信赖过度风险

D.可容忍偏差率答案:C,D解析:选项A中,在控制测试中运用审计抽样时,不考虑总体变异性;选项B中,预计总体偏差率与样本规模呈同向变动。 -

第19题:

下列有关控制测试中影响样本规模的因素的说法中,不正确的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.在既定的可容忍偏差率下,预计总体偏差率越大,所需的样本规模越大

C.总体规模与样本规模同向变动

D.可容忍偏差率与样本规模反向变动答案:C解析:

-

第20题:

单选题在控制测试审计抽样中,注册会计师确定样本规模时没有必要考虑的因素是()。A总体变异性

B可容忍偏差率

C预计总体偏差率

D可接受的信赖过度风险

正确答案: D解析: 在细节测试中运用审计抽样需要考虑总体变异性,控制测试的总体不存在变异性(选项A)。 -

第21题:

单选题在控制测试的抽样中,下列因素中与选择的样本量成反向关系的是()。A可容忍的偏差率

B预计总体偏差率

C可信赖程度

D总体规模

正确答案: A解析: 暂无解析 -

第22题:

单选题在控制测试中运用审计抽样,一般不影响样本规模的因素是()。A可接受的信赖过度风险

B可容忍偏差率

C预计总体偏差率

D总体变异性

正确答案: C解析: 总体变异性是指总体的某一特征(如金额)在各项目之间的差异程度。控制测试是测试内部控制有效性,而被审计单位的内部控制通常是一些程序、制度等,通常不涉及金额,或者说控制测试是一种"定性分析",而不是"定量分析"。所以在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性。在细节测试中,注册会计师确定适当的样本规模时要考虑总体的变异性。 -

第23题:

单选题注册会计师在控制测试审计抽样确定样本规模时没有必要考虑的因素是()。A可接受的信赖过度风险

B预计总体偏差率

C总体变异性

D可容忍偏差率

正确答案: A解析: 选项C不正确。控制测试的总体没有变异性,不考虑总体存在变异性的问题