宝安公司由于长期经营的需要,计划筹集一笔巨资,用于房地产开发。作为上市公司,公司有多种可供选择的筹资方案。 (1)发行股票.,由于该公司需要资金太大,而股票发行额度有限,发行股票受到了政策上的制约。 (2)发行债券。由于当时市场利率很高,3年期企业债券利率达到9.94%,银行储蓄利率达到8.28%,1992年发行的3年期国库券票面利率为9.5%,如果考虑到保值贴补因素,年平均收益率甚至可以达到20%。因此,发行债券的成本会很高。 (3)发行可转换公司债券。公司认为在这个时候推出这种融资工具好处有三:一是会

题目

宝安公司由于长期经营的需要,计划筹集一笔巨资,用于房地产开发。作为上市公司,公司有多种可供选择的筹资方案。 (1)发行股票.,由于该公司需要资金太大,而股票发行额度有限,发行股票受到了政策上的制约。 (2)发行债券。由于当时市场利率很高,3年期企业债券利率达到9.94%,银行储蓄利率达到8.28%,1992年发行的3年期国库券票面利率为9.5%,如果考虑到保值贴补因素,年平均收益率甚至可以达到20%。因此,发行债券的成本会很高。 (3)发行可转换公司债券。公司认为在这个时候推出这种融资工具好处有三: 一是会很容易地推销出去。因为可转换公司债券具有可转换成股票的特性,借助于股票市场的良好行情,投资者对可转换成普通股的债券充满了信心。 二是可转换公司债券由于具有可转换性,对投资者有较大的吸引力,故其筹资成本可以设计得很低。 三是若证券市场走势看好,投资者可行使可转换权利,将债券转换成普通股股票,这样公司不仅可以永久占用这笔资金,还可因高溢价转换而极大改善公司的资产质量。 为此,宝安公司在充分考虑各种情况后,决定采用第三种融资方案,即发行可转换公司债券,发行量为10万张,每张面值5 000元,偿还期限为3年,债券票面利率为3%;转换条件为一张可转换公司债券在有效期内可转换成200股普通股(可转换公司债券发行时宝安公司股票价格为20元/股)。该方案实施后,很快就售出了这10万张可转换公司债券,筹措到5亿元资金。1993年2月10日该可转换公司债券在深圳证券交易所挂牌上市,上市当天就被大量投资者当作股票来炒作。当天开盘价即被炒高到每张7 500元,最高峰时被炒到13 050元的历史天价。但在这之后,价格一路下跌。特别是在1993年和1994年年终宝安公司股票分红派息以后(1993年宝安公司分红方案是10送7股,每股派发1.22元红利;1994年是10送2.5股,派红利1元),加上市场股市持续低迷,股价一路下跌,到摘牌时宝安公司股价仅为2.83元,使得转换价格大大高于股票价格。截至1995年底该可转换公司债券投资者只能作为债券兑现,仅仅获得年利率3%的利息。另外,公司筹集这一笔资金的目的是为了用于房地产开发,投资年限很长。由于3年到期时,绝大多数债券并未按原来的设想转换成为股票。因此,公司在1995年底必须筹集一大笔资金偿还到期的债务,给该公司流动资金周转和日常经营造成很大影响。 请对宝安公司的筹资决策进行分析。其不当之处主要体现在哪些方面?

相似考题

更多“宝安公司由于长期经营的需要,计划筹集一笔巨资,用于房地产开发。作为上市公司,公司有多种可供选择的筹资方案。 (1)发行股票.,由于该公司需要资金太大,而股票发行额度有限,发行股票受到了政策上的制约。 (2)发行债券。由于当时市场利率很高,3年期企业债券利率达到9.94%,银行储蓄利率达到8.28%,1992年发行的3年期国库券票面利率为9.5%,如果考虑到保值贴补因素,年平均收益率甚至可以达到20%。因此,发行债券的成本会很高。 (3)发行可转换公司债券。公司认为在这个时候推出这种融资工具好处”相关问题

-

第1题:

甲上市公司2009年1月j日发行面值为20000万元的可转换公司债券,该可转换公司债券发行期限为3年,票面利率为2%,利息按年支付.债券发行1年后可转换为该公司股票。该债券实际发行价格为19 200万元(假定不考虑发行费用),甲上市公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为5%。相关现值系数如下:

则甲上市公司该项可转换公司债券权益成份的初始确认金额为( )万元。

A.0

B.799.56

C.1 634.72

D.834.72

正确答案:D

解析:负债成份的初始确认金额=20 000×0.8638+20 000×2%×2.7232=18 365.28(万元),权益成份的初始确认金额=19 200-18 365.28=83 1.72(万元)。 -

第2题:

若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的B系数为1.4,目前无风险利率为5%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则若该公司若要发行可转换债券,其税前融资成本应为( )。

A.10%~l3%

B.10%~l6%

C.小于l0%

D.大于16%

正确答案:B

股票资本成本=5%+1.4×5%=12%税前股票资本成本=12%/(1—25%)=16%可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以B正确。 -

第3题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,而当时市场利率为10%,那么,该公司债券的价值为( )元。

A.93.22

B.100

C.105.35

D.107.58

正确答案:D

计算债券价值的公式通常分为到期一次还本付息和每年年末付一次息两种情况,故债券价值的计算公式有两个:

(1)每年年末付一次息:债券价值=100×(P/F,10%,5)+100×12%×(P/A,10%,5)=107.58(元)

(2)到期一次还本付息:债券价值=100×(1+12%×5)×(P/F,10%,5)=99.34(元)根据给出的选项应选择D选项。 -

第4题:

甲上市公司2008年1月1日发行20000万元的可转换公司债券,该可转换公司债券发行期限为3年,票面利率为2%,按年度付息,债券发行1年后可转换为股票。甲公司实际发行价格为19200万元(不考虑发行费用),同期普通债券市场利率为5%,甲公司初始确认时负债成份和权益成份的金额分别是( )万元。

A.19200.0

B.18366.05,833.95

C.18366.05,1633.95

D.19166.05,833.95

正确答案:B

负债成份公允价值=400/(1+5%)+400/(1+5%)+20400/(1+5%)=18366.05(万元),权益成份公允价值=19200—18366.05=833.95(万元)。 -

第5题:

若公司直接平价发行普通债券,利率必须达到8%才能成功发行,如果发行股票,公司股票的β系数为1.2,目前无风险利率为4%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为( )。A、8%到16.77%之间

B、8%到13.33%之间

C、小于8%

D、大于13.33%答案:B解析:股票资本成本=4%+1.2×5%=10%,税前股票资本成本=10%/(1-25%)=13.33%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。 -

第6题:

(2012中)某公司拟发行3年期、面值1000元、票面利率5%的公司债券。下列说法中正确的有:A.如果市场利率为3%,则该债券应当溢价发行

B.如果市场利率为6%,则该债券应当溢价发行

C.如果市场利率为3%,则该债券应当折价发行

D.如果市场利率为6%,则该债券应当折价发行

E.如果市场利率为5%,则该债券应当平价发行答案:A,D,E解析:若市场利率等于票面利率5%,则该债券应当平价发行;若市场利率低于票面利率5%,则该债券应当溢价发行;若市场利率高于票面利率5%,则该债券应当折价发行。 -

第7题:

某公司拟发行8年期债券进行筹资,债券票面金额为1200元,票面利率为10%,当时市场利率为10%,计算以下两种情况下该公司债券发行价格应为多少才是合适的。每年付息一次,到期一次还本。

正确答案: 债券发行价格=1200×10%×(P/A,10%,8)+1200×(P/F,10%,8)=1200(元) -

第8题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用非贴现模式(即一般模式)计算债券资本成本。

正确答案: 债券资本成本=8%×(1-25%)=6% -

第9题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。

正确答案: 结论:应当发行债券(应选择第二方案)。 -

第10题:

单选题甲公司年初拟发行3年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年年末付息一次,由于资本市场的变化预计未来的市场利率也会发生变化,预计未来三年的市场利率分别是10%、8%和9%,那么,该公司债券发行价格应为()元。A107.59

B100

C105.35

D107.50

正确答案: C解析: -

第11题:

多选题若公司直接平价发行普通债券,利率必须达到8%才能成功发行,如果发行股票,公司股票的β系数为1.2,目前无风险利率为4%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,下列不可以作为其税前融资成本的有( )。A8%到16.77%之间

B8%到13.33%之间

C小于8%

D大于13. 33%

正确答案: D,B解析: -

第12题:

单选题某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,单利计息,到期一次还本付息,而当时市场利率为10%(复利,按年计息),那么,该公司债券发行价格应为()元。A99.34

B100

C105.35

D107.58

正确答案: A解析: 债券发行价格=100×(1+12%×5)×(P/F,10%,5)=99.34(元) -

第13题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年年末付息一次,当时市场利率为10%,那么,该公司债券发行价格应为( )元。

A.93.22

B.100

C.105.35

D.107.58

正确答案:D

计算债券发行价格的公式分为到期一次付息和每年年末付一次息两种情况,本题目为每年年末付息一次,所以债券价格为:100×(P/S,10%,5)+100×12%×(P/A,10%,5)=107.58元。 -

第14题:

甲公司是一家国有控股上市公司,其股票在上海证券交易所A股挂牌交易。公司拟投资新项目A,所需资金30000万元全部从外部筹措。甲公司计划通过发行债券等方式筹集。 2013年6月,甲公司管理层提出了筹集A项目所需资金的方案: 方案l:于2013年7月1日发行5年期的公司债券,面值每份1000元,票面年利率9%,从发行日起算,债券发行每满1年时,支付该年利息。 根据调查,2013年6月新发行的5年期政府债券的到期收益率为5.0%。甲公司的信用级别为AA级,2013年6月上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

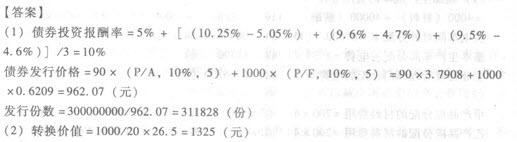

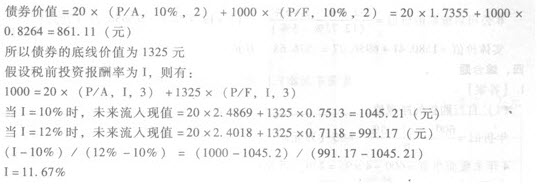

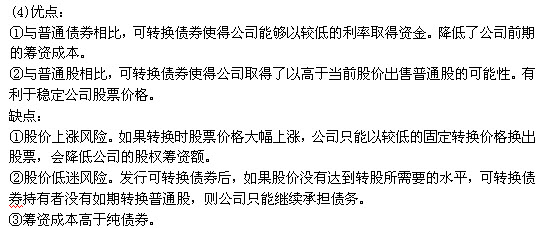

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?正确答案:

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?正确答案:

-

第15题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年付息、到期一次还本,当时市场利率为10%,那么,该公司债券发行价格应为107.58元。( )

正确答案:√

债券发行价格=100×12%×(P/A,10%,5)+100)<(P/F,10%,5)=107.58(元) -

第16题:

甲公司拟发行5年期债券进行筹资.债券票面金额为1 000元,票面利率为8%,每年年末付息一次,若市场利率为10%,那么该公司债券发行价格应为( )元。

A.924.164

B.3 840.472

C.670.572

D.4 094.064

正确答案:A

-

第17题:

下列事项中,需要发行人聘请具有保荐机构资格的证券公司履行保荐职责的有( )。

Ⅰ.发行股票

Ⅱ.首次公开发行股票并上市

Ⅲ.上市公司发行新股

Ⅳ.发行公司债券

Ⅴ.上市公司发行可转换公司债券A、Ⅰ,Ⅱ,Ⅲ

B、Ⅱ,Ⅲ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ答案:B解析:B

《证券发行上市保荐业务管理办法》第二条规定,发行人应当就下列事项聘请具有保荐机构资格的证券公司履行保荐职责:①首次公开发行股票并上市;②上市公司发行新股、可转换公司债券;③中国证监会认定的其他情形。 -

第18题:

某公司拟发行3 年期、面值1000 元、票面利率5%的公司债券。下列说法中正确的有A.如果市场利率为3%,则该债券应当溢价发行

B.如果市场利率为6%,则该债券应当溢价发行

C.如果市场利率为3%,则该债券应当折价发行

D.如果市场利率为6%,则该债券应当折价发行

E.如果市场利率为5%,则该债券应当平价发行答案:A,D,E解析:若市场利率等于票面利率5%,则该债券应当平价发行;若市场利率低于票面利率5%,则该债券应当溢价发行;若市场利率高于票面利率5%,则该债券应当折价发行。 -

第19题:

关于债券发行的下列说法中,错误的有()。

- A、公司债券的发行有溢价和折价两种方式

- B、企业应按合同约定的名义利率计算确定利息费用

- C、溢价是债券发行单位由于票面利率高于市场利率而预先扣回的利息差额

- D、债券的溢价或折价是由于债券的票面利率与实际利率不同而引起的

- E、折价是债券发行单位由于票面利率低于市场利率而弥补给投资者的利息差额

正确答案:A,B -

第20题:

某公司拟发行3年期定期付息一次还本债券进行筹资,债券票面金额为100元,票面利率为12%,而当时市场利率为10%,那么,该公司债券发行价格应为()元。

- A、99.12

- B、100.02

- C、104.94

- D、102.14

正确答案:C -

第21题:

宝安公司由于长期经营的需要,计划筹集一笔巨资,用于房地产开发。作为上市公司,公司有多种可供选择的筹资方案。 (1)发行股票.,由于该公司需要资金太大,而股票发行额度有限,发行股票受到了政策上的制约。 (2)发行债券。由于当时市场利率很高,3年期企业债券利率达到9.94%,银行储蓄利率达到8.28%,1992年发行的3年期国库券票面利率为9.5%,如果考虑到保值贴补因素,年平均收益率甚至可以达到20%。因此,发行债券的成本会很高。 (3)发行可转换公司债券。公司认为在这个时候推出这种融资工具好处有三: 一是会很容易地推销出去。因为可转换公司债券具有可转换成股票的特性,借助于股票市场的良好行情,投资者对可转换成普通股的债券充满了信心。 二是可转换公司债券由于具有可转换性,对投资者有较大的吸引力,故其筹资成本可以设计得很低。 三是若证券市场走势看好,投资者可行使可转换权利,将债券转换成普通股股票,这样公司不仅可以永久占用这笔资金,还可因高溢价转换而极大改善公司的资产质量。 为此,宝安公司在充分考虑各种情况后,决定采用第三种融资方案,即发行可转换公司债券,发行量为10万张,每张面值5 000元,偿还期限为3年,债券票面利率为3%;转换条件为一张可转换公司债券在有效期内可转换成200股普通股(可转换公司债券发行时宝安公司股票价格为20元/股)。该方案实施后,很快就售出了这10万张可转换公司债券,筹措到5亿元资金。1993年2月10日该可转换公司债券在深圳证券交易所挂牌上市,上市当天就被大量投资者当作股票来炒作。当天开盘价即被炒高到每张7 500元,最高峰时被炒到13 050元的历史天价。但在这之后,价格一路下跌。特别是在1993年和1994年年终宝安公司股票分红派息以后(1993年宝安公司分红方案是10送7股,每股派发1.22元红利;1994年是10送2.5股,派红利1元),加上市场股市持续低迷,股价一路下跌,到摘牌时宝安公司股价仅为2.83元,使得转换价格大大高于股票价格。截至1995年底该可转换公司债券投资者只能作为债券兑现,仅仅获得年利率3%的利息。另外,公司筹集这一笔资金的目的是为了用于房地产开发,投资年限很长。由于3年到期时,绝大多数债券并未按原来的设想转换成为股票。因此,公司在1995年底必须筹集一大笔资金偿还到期的债务,给该公司流动资金周转和日常经营造成很大影响。 请对宝安公司的筹资决策进行分析。其不当之处主要体现在哪些方面?

正确答案:宝安公司在筹资决策时,在筹资期限和筹资机会的选择上考虑不够充分,无超前预见性,对金融市场和宏观经济形势的分析不足、预测不准,未进行相应的风险控制,导致负债筹资期限太短,带来较大的偿债压力,进而影响企业的生产经营活动。 -

第22题:

单选题某公司拟发行5年期债券进行筹资,债券票面金额为1000元,票面利率为8%,而市场利率为10%,每年年末付息一次,那么,该公司债券发行价格应为()元。A927.88

B1000

C924.16

D1037.58

正确答案: C解析: 暂无解析 -

第23题:

单选题若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的B系数为1.5,目前无风险报酬率为3%,市场风险溢价为6%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为()。A7.5%到10%之间

B10%到16%之间

C大于10%

D低于12%

正确答案: D解析: 股票资本成本=3%+1.5×6%=12%,税前股票资本成本=12%/(1-25%)=16%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。 -

第24题:

单选题若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的β系数为1.5,目前无风险利率为3%,市场风险溢价为6%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为()。A7.5%到10%之间

B10%到16%之间

C大于10%

D低于12%

正确答案: B解析: 股票资本成本=3%+1.5×6%=12%税前股票资本成本=12%/(1-25%)=16%可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。