某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。

题目

某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。

相似考题

更多“某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。”相关问题

-

第1题:

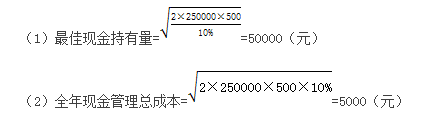

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求;

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:(1)最佳现金持有量=[(2×250000×500)/10%]½=50000(元)(1分)

(2)最佳现金管理总成本=(2×250000×500×10%)½=5000(元)(1分)

转换成本=250000/50000×500=2500(元)(1分)

持有机会成本=50000/2×10%=2500(元)(1分)

(3)有价证券交易次数=250000/50000=5(次)(0.5分)

有价证券交易间隔期=360/5=72(天)(0.5分) -

第2题:

科宇公司预计全年(一年按360天计算)现金需要量为50万元,有价证券的年利率为12%,该公司现金管理相关总成本目标为3000元。

要求:

(1)计算有价证券的转换成本的限额;

(2)计算最低现金余额;

(3)计算最佳有价证券的交易间隔期。

正确答案: 最佳有价证券交易间隔期=360/20=18(天)。

最佳有价证券交易间隔期=360/20=18(天)。

最佳有价证券交易间隔期=360/20=18(天)。

最佳有价证券交易间隔期=360/20=18(天)。

-

第3题:

某企业现金收支状况比较稳定,全年的现金需要量为200 000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )元。

A.1 000

B.2 000

C.3 000

D.4 000

正确答案:B

解析:本题的主要考核点是最佳现金持有量确定的存货模式。最佳现金持有量= 达到最佳现金持有量的全年交易成本=(200 000/40 000)×400=2 000(元)

达到最佳现金持有量的全年交易成本=(200 000/40 000)×400=2 000(元)

-

第4题:

某企业现金收支状况比较稳定。预计全年需要现金400000元,一次转换成本为400元,有价证券收益率为20%。

运用现金持有量确定的存货模式计算:

(1)最佳现金持有量。

(2)确定转换成本、机会成本。

(3)最佳现金管理相关总成本。

(4)有价证券交易间隔期。

正确答案:

(2)转换成本:400000÷40000×400=4000 (元)

机会成本=40000÷2×20%=4000(元)

(3)最佳现金管理相关总成本=4000+4000=8000(元)

(4)有价证券交易次数=400000÷40000=10(次)

有价证券交易间隔期=360÷10=36(天)。 -

第5题:

2.已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的每次转换成本500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)若企业每次现金管理的相关总成本的控制目标想控制在4500元以内,想通过控制现金与有价证券的转换成本达到此目标,则现金与有价证券的每次转换成本的限额为多少?

正确答案:

(1)计算最佳现金持有量。

最佳现金持有量= =50000(元)

=50000(元)

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有 机会成本。

全年现金管理总成本= =5000(元)

=5000(元)

全年现金转换成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)交易次数=250000/50000=5(次)

交易间隔期=360/5=72(天)

(4)4500=

每次转换成本的限额F=405(元) -

第6题:

已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)使用存货模式计算最佳现金持有量。

(2)使用存货模式计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金交易成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

第7题:

某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

-

第8题:

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模型计算最佳现金持有量。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:1.最佳现金持有量=(2×360000×300 /6%) 1/2=60000(元)(1分)

2.最低现金管理相关总成本

=60000/2×6%+360000/60000×300=3600(元)(1分)

全年现金交易成本=360000/60000×300=1800(元)(1分)

全年持有现金机会成本=60000/2×6%=1800(元)(1分)

3.有价证券交易次数=360000/60000=6(次)(0.5分)

有价证券交易间隔期=360/6=60(天)(0.5分) -

第9题:

某企业预计年现金需要量为200万元,现金与有价证券的每次转换成本为2000元,有价证券的年收益率为5%,试计算该企业的最佳现金持有量。

正确答案:最佳现金持有量=4000元 -

第10题:

某公司现金收支平衡,预计全年(按360天算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。要求计算: (1)最佳现金持有量; (2)最低现金管理总成本; (3)有价证券交易次数。

正确答案:(1)最佳现金持有量=[(2×250000×500)÷10%]1/2=50000(元)

(2)最低现金管理总成本=[2×250000×500×10%]1/2=5000(元)

(3)有价证券交易次数=250000/50000=5(次) -

第11题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第12题:

问答题某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。 要求: (1)利用存货模式计算最佳现金持有量。 (2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。 (3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案:

(1)存货模式下,最佳现金持有量=(2×年现金需求量×转换成本/持有现金的机会成本率)1/2=(2×250000×500/10%)1/2=50000(元);

(2)全年现金转换成本=(250000/50000)×500=2500(元);

全年现金持有机会成本=(50000/2)×10%=2500(元);

全年现金管理相关总成本=2500+2500=5000(元)。

(3)交易次数=250000/50000=5(次);有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第13题:

某企业现金收支状况比较稳定,全年的现金需要量为400000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )。

A.1000元

B.2000

C.3000元

D.4000元

正确答案:D

解析:最佳现金持有量的全年交易成本=(400000/40000)×400=4000(元)。 -

第14题:

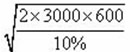

某企业现金收支状况比较稳定,全年(按360天计算)的现金需要量为300000元,每次转换有价证券的固定成本为600元,有价证券的年利率为10%。

要求计算:

(1)最佳现金持有量;

(2)与最佳现金持有量相关的全年转换成本、机会成本;

(3)最低现金管理相关总成本;

(4)有价证券交易间隔期。(运用最佳现金持有量确定的存货模式进行计算)

正确答案:

(1)最佳现金持有量= =60000

=60000

(2)全年现金转换次数=300000/60000=5(次)

转换成本=5×600=3000(元)

机会成本=60000/2×10%=3000(元)

(3)最低现金管理相关总成本=机会成本+转换成本=3000+3000=6000(元)

或:最低现金管理相关总成本= =6000(元)

=6000(元)

(4)有价证券交易间隔期=360÷5=72(天) -

第15题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500 000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:

-

第16题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:

(1)最佳现金持有量= =100000(元)

=100000(元)

(2)最低现金管理相关总成本=

其中:

转换成本=500000/100000×500=2500(元) 持有机会成本=100000/2×5%=2500(元)

(3)有价证券交易次数=500000/100000=5(次) 有价证券交易间隔期=360/5=72(天)

-

第17题:

某企业现金收支状况比较稳定,预计全年(按360天计算)需要现金400万元,现金与有价证券的转换成本为每次400元,有价证券的年利率为8%,则下列说法正确的有( )。A.最佳现金持有量为200000元

B.最低现金管理相关总成本为16000元

C.最佳现金持有量下,持有现金的机会成本=转换成本=8000元

D.有价证券交易间隔期为18天答案:A,B,C,D解析:最佳现金持有量=(2×4000000×400/8%) 1/2=200000(元),最佳现金持有量下,持有现金的机会成本=200000/2×8%=8000(元),有价证券交易次数=4000000/200000=20(次),转换成本(即交易成本)=20×400=8000(元),最低现金管理相关总成本=8000+8000=16000(元),有价证券交易间隔期=360/20=18(天)。 -

第18题:

已知:某公司现金收支平衡,预计全年现金需要量为200000元,现金与有价证券的转换成本为每次400元,有价证券年利率为10%。一年按360天计算。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金转换成本=(200000/40000)×400=2000(元)

全年现金持有机会成本=(40000/2)×10%=2000(元)

(3)交易次数=200000/40000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

第19题:

某公司现金收支比较稳定,预计全年(按360天计算)现金需要量为25万元,现金与有价证券的交易成本为每次500元,机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(3)计算最佳现金持有量下全年持有现金的总成本、全年交易成本和全年持有现金的机会成本。答案:解析:

(2)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)

(3)全年现金持有的总成本=

=50000×10%=5000(元)

全年交易成本=5×500=2500(元)

全年持有现金的机会成本=50000/2×10%=2500(元)

或:全年交易成本=全年持有现金的机会成本=5000/2=2500(元) -

第20题:

某企业预计全年需要现金1000万元,现金与有价证券的转换成本为每次200元,有价证券的利息率为10%。则其最佳现金持有量、最低现金持有成本,证券的变现次数分别为多少?

正确答案: N=(2*1000*0.02/10%)1/2=20(万元)

最佳现金持有量为20万元。

持有成本=200000/2*10%=10000

最低现金总成本=200000/2*10%+10000000/200000*200=20000(元)

变现次数=10000000/200000=50(次) -

第21题:

甲企业现金收支状况比较稳定,预计全年(按360天计算)需要现金400万元,现金与有价证券的转换成本为每次400元,有价证券的年利率为8%,则下列说法不正确的是()。

- A、最佳现金持有量为200000元

- B、在最佳现金持有量下,持有现金的总成本为16000元

- C、最佳现金持有量下,持有现金的转换成本为8000元

- D、有价证券交易间隔期为20天

正确答案:D -

第22题:

问答题已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为156250元,现金与有价证券的交易成本为每次400元,有价证券年利率为5%。 要求: (1)计算最佳现金持有量; (2)计算达到最佳现金持有量的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本; (3)计算达到最佳现金持有量的全年有价证券交易次数和有价证券交易间隔期; (4)若企业全年现金管理的相关总成本想控制在2000元以内,想通过控制现金与有价证券的转换成本达到此目标,则每次转换成本的限额为多少?正确答案:

最佳现金持有量=[(2×156250×400)/5%]1/2=50000(元)

(2)最低现金管理总成本=(2×156250×400×5%)1/2=2500(元)

交易成本=156250/50000×400=1250(元)

机会成本=50000/2×5%=1250(元)

(3)有价证券交易次数=现金需要量/最佳现金持有量=156250/50000=3.125(次)

有价证券交易间隔期=360/3.125=115.2(天)

(4)2000=(2×156250×F×5%)1/2

每次转换成本的限额F=256(元/次)解析: 暂无解析 -

第23题:

问答题某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。正确答案: (1)最佳现金持有量Q==48989.79元

最低现金管理总成本TC=QR/2+AF/Q=48989.79*10%/2+400000*(1+50%)*200/48989.79=489898

转换成本=A/Q*F=400000*(1+50%)/48989.79*200=2449.49元

持有成本=Q/2*R=48989.79/2*10%=2449.49

(2)有价证券交易次数=A/Q=400000*(1+50%)/48989.79=12次

所以有价证券交易间隔期为一个月。解析: 暂无解析