某公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持着一比例,预计企业明年将有一向投资机会,需要资金700万元,如果采取剩余股利政策,明年的对外筹资额是多少?可发放多少股利额?股利发放率是多少?

题目

某公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持着一比例,预计企业明年将有一向投资机会,需要资金700万元,如果采取剩余股利政策,明年的对外筹资额是多少?可发放多少股利额?股利发放率是多少?

相似考题

更多“某公司今年的税后利润为800万元,目前的负债比例为50%,企业想”相关问题

-

第1题:

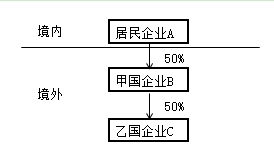

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<1>、适用于境外所得间接抵免的外国企业持股比例要求是( )。A.20%

B.30%

C.50%

D.80%答案:A解析:适用于境外所得间接抵免的外国企业持股比例要求是20%。 -

第2题:

某企业长期负债为800万元,短期负债为200万元,所有者权益为200万元,年利润为200万元,则该企业的资本化比率为()A:80%

B:50%

C:25%

D:10%答案:A解析:资本化比率=[长期负债合计/(长期负债合计+所有者权益合计)]*100%=[800/(800+200)]*100%=80%。 -

第3题:

甲公司的平均净负债800 万元,平均股东权益1200 万元,税后经营净利润340 万元,税后财务费用50 万元。如果债权人要求的税后报酬率为8%,股东要求的报酬率为10%,甲公司的剩余权益收益为( )万元。A.142

B.156

C.170

D.220答案:C解析:剩余权益收益=340-50-1200×10%=170(万元)。 -

第4题:

某企业资产总额为100万元,负债与资本的比例为50:50,资产利润率(即息税前利润率除以总资产)为30%,负债利率为12%,税率为40%,则企业资本利润率为()

- A、18%

- B、28.8%

- C、48%

- D、30%

正确答案:B -

第5题:

某企业目前的资产负债率是40%,今年实现税后利润1000万元。明年的投资预计需要增加1200万元。如采取剩余股利政策,明年仍保持今年的资本结构不变。要求:(1)计算明年增加的投资中有多少用今年的留存收益满足?(2)计算今年可发放的股利额。

正确答案: (1)1200×60%=720万元用于满足明年增加投资的资金需要。

(2)今年可发放的股利额=1000—720=280万 -

第6题:

按照剩余股利政策,假设某公司资本结构是30%的负债和70%的股权资本,明年预计投资600万元,今年年末股利分配时,应从税后利润中保留的资本预算数额为()

- A、420万元

- B、240万元

- C、360万元

- D、180万元

正确答案:A -

第7题:

某公司目标资本结构为权益资本与债务资本各占50%,明年将继续保持。已知今年实现税后利润600万元,预计明年需要增加投资资本800万元,假设流通在外普通股为200万股,如果采取剩余股利政策,明年股东可获每股股利为()。

- A、1元

- B、2元

- C、3元

- D、5元

正确答案:A -

第8题:

单选题某企业资产总额为100万元,负债与资本的比例为50:50,资产利润率(即息税前利润率除以总资产)为30%,负债利率为12%,税率为40%,则企业资本利润率为()A18%

B28.8%

C48%

D30%

正确答案: A解析: 暂无解析 -

第9题:

单选题某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为()万元。A7100

B7200

C7000

D10000

正确答案: A解析: -

第10题:

问答题某股份公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持这一比例,预计企业明年将有一项良好的投资机会,需要资金700万元,如果采取剩余股利政策,要求计算:明年的对外筹资额是多少?正确答案: ①为保护目前资本结构,则股权资本在新投资中所占比例也应为50%。

即:权益资本融资需要=700×50%=350(万元)

按照剩余股利政策,投资所需的权益资本350万元应先从当年盈余中留用。因此明年的对外筹资额即为需用债务方式筹措的资金,即:

对外筹措债务资金额=700×50%=350(万元)解析: 暂无解析 -

第11题:

多选题某公司采用以剩余收益为基础的业绩计量方法,该公司的平均投资资本为2000万元,其中净负债1000万元,权益资本1000万元;税后利息费用90万元,税后利润150万元;净负债成本(税后)8%,股权成本l0%,下列计算正确的有( )。A加权平均资本成本为9%

B剩余经营收益为60万元

C剩余净金融支出为10万元

D剩余权益收益为50万元

正确答案: D,A解析:

加权平均资本成本=8%×l/2+10%×1/2=9%;剩余经营收益=(150+90)-2000×9%=60(万元);剩余净金融支出=90-1000×8%=l0(万元);剩余权益收益=60-10=50(万元)。 -

第12题:

多选题某公司的税后净营业利润为1000万元,所有者权益总额为7000万元,负债总额为5000万元,加权平均资本成本为10%,假设没有需要调整的项目,则该公司的经济增加值为( )万元。A300

B500

C-200

D800

正确答案: B,A解析:

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本=1000-(7000+5000)×10%=-200(万元)。 -

第13题:

某企业长期负债为800万元,短期负债为200万元,所有者权益为200万元,年利润为200万元,则该企业的资本化比率为( )。

A.80%

B.50%

C.25%

D.10%答案:A解析:本题考查的是银行对贷款项目的评估。资本化比率=[长期负债合计/(长期负债合计+所有者权益合计)]×100%=800/(800+200)=80%。 -

第14题:

(2011年真题)某企业长期负债为800 万元,短期负债为200 万元,所有者权益为200 万元,年利润为200 万元,则该企业的资本化比率为( )。A.80%

B.50%

C.25%

D.10%答案:A解析:本题考查的是银行对贷款项目的评估。资本化比率=[长期负债合计/(长期负债合计+所有者权益合计)]×100%=800/(800+200)×100%=80%。 -

第15题:

根据剩余股利政策,假设公司目前的资本结构是70%的权益资金,30%的债务资金。资本结构保持不变,公司管理层决定明年扩大投资,需增加资金800万元,今年年末报表显示税后利润为1000万元,则今年可以发放的股利为( )万元。A.300

B.440

C.560

D.240答案:B解析:按照目标资本结构的要求,公司投资方案所需的权益资本数额=800×70%=560(万元),因此公司可以发放的股利=1000-560=440(万元)。 -

第16题:

某股份公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持这一比例,预计企业明年将有一项良好的投资机会,需要资金700万元,如果采取剩余股利政策,要求计算:可发放多少股利额?股利发放率为多少?

正确答案: 可发放股利=800-350=450(万元)

股利发放率=450/800×100%=56.25%。

即,可发放450万元的股利额;股利发放率为56.25%。 -

第17题:

某公司今年实现净利润500万元,目前资产负债率为40%,预计公司明年有良好的投资机会,需投资700万元,若仍维持今年的负债比率,按剩余股利政策计算今年的剩余股利有()万元。

正确答案:80 -

第18题:

按照剩余股利政策,假定某公司资本结构是30%的负债资金,70%的股权资金,明年计划投资800万元,今年年末股利分配时,为满足投资需要,应从税后净利润中保留()万元。

- A、180

- B、240

- C、800

- D、560

正确答案:D -

第19题:

问答题某公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持着一比例,预计企业明年将有一向投资机会,需要资金700万元,如果采取剩余股利政策,明年的对外筹资额是多少?可发放多少股利额?股利发放率是多少?正确答案: 明年的对外筹资额:700*50%=350

可发放多少股利额:800-350=450

股利发放率:450/800=56.25%解析: 暂无解析 -

第20题:

问答题E公司去年销售收入为5000万元,去年底净负债及股东权益总计为2500万元(其中股东权益2200万元),金融资产为10万元,预计今年销售增长率为8%,税后经营净利率为10%,净经营资产周转次数保持与去年一致,净负债的税后利息率为4%,税后利息按上年末净负债余额和预计税后利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。 要求: (1)计算今年的净投资; (2)计算今年的税后经营利润; (3)计算今年的实体现金流量; (4)计算今年的收益留存。正确答案:

(1)因为净经营资产周转次数保持与去年一致,净经营资产增长率与销售增长率一致,净投资=净经营资产增加=2500×8%=200(万元)

(2)税后经营净利率=税后经营利润/销售收入,所以,今年税后经营利润=5000×(1+8%)×10%=540(万元)

(3)实体现金流量=税后经营利润-净投资=540-200=340(万元)

(4)今年净利润=540-(2500-2200)×4%=528(万元),多余的现金=净利润-净投资=528-200=328(万元),去年底的金融负债=净负债+金融资产=300+10=310(万元),因此,应该归还的借款为310万元,剩余的现金328-310=18(万元)用于发放股利,收益留存为528-18=510(万元)。解析: 暂无解析 -

第21题:

单选题甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为( )万元。A330

B1100

C1130

D880

正确答案: C解析:

“预计今年处于可持续增长状态”即意味着今年不增发新股和回购股票,并且利润留存率、营业净利率、资产负债率、资产周转率均不变,同时意味着今年销售增长率=上年可持续增长率=今年净利润增长率=10%,而今年利润留存率=上年利润留存率=300/500×100%=60%,所以,今年净利润=500×(1+10%)=550(万元),今年留存的收益=550×60%=330(万元),今年利润分配之后资产负债表中留存收益增加330万元,变为800+330=1130(万元)。 -

第22题:

单选题某公司预计今年的目标利润为2000万元,固定费用800万元,变动费用率50%。则该公司的保本点为()万元。A1600

B5600

C2400

D2800

正确答案: B解析: 暂无解析 -

第23题:

问答题某股份公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持这一比例,预计企业明年将有一项良好的投资机会,需要资金700万元,如果采取剩余股利政策,要求计算:可发放多少股利额?股利发放率为多少?正确答案: 可发放股利=800-350=450(万元)

股利发放率=450/800×100%=56.25%。

即,可发放450万元的股利额;股利发放率为56.25%。解析: 暂无解析