2011年,甲公司针对各类资金支出的审批权限和程序建立了专门的制度。2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有及时对该制度进行修订,导致该制度规定与公司的实际操作并不相符。这种情形表明该公司内部控制存在()缺陷A、设计缺陷 B、运行缺陷 C、既不属于设计缺陷也不属于运行缺陷 D、制度缺陷和运行缺陷

题目

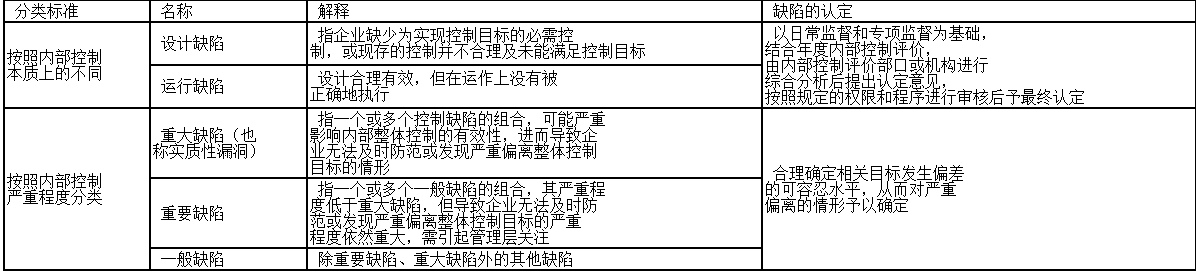

2011年,甲公司针对各类资金支出的审批权限和程序建立了专门的制度。2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有及时对该制度进行修订,导致该制度规定与公司的实际操作并不相符。这种情形表明该公司内部控制存在()缺陷

- A、设计缺陷

- B、运行缺陷

- C、既不属于设计缺陷也不属于运行缺陷

- D、制度缺陷和运行缺陷

相似考题

参考答案和解析

正确答案:A

更多“2011年,甲公司针对各类资金支出的审批权限和程序建立了专门的制度。2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有及时对该制度进行修订,导致该制度规定与公司的实际操作并不相符。这种情形表明该公司内部控制存在()缺陷A、设计缺陷B、运行缺陷C、既不属于设计缺陷也不属于运行缺陷D、制度缺陷和运行缺陷”相关问题

-

第1题:

内部控制缺陷包括设计缺陷和运行缺陷。()

此题为判断题(对,错)。

正确答案:正确

-

第2题:

甲公司聘请的会计师事务所在对公司内控进行评价时,发现该公司存在一处明显的内控缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。根据以上信息可以判断,该缺陷属于( )。A.设计缺陷

B.运行缺陷

C.重大缺陷

D.重要缺陷答案:C解析:

【考点“内部控制评价——内部控制缺陷的认定”】 -

第3题:

2014 年,华阳矿业公司由于一次投资活动失败而遭受重大损失。后经相关机构调查发现,华阳公司投资失败的原因是该公司未建立重大投资项目按照规定的权限和程序实行集体决策或者联签的制度。按照内部控制缺陷的本质分类,华阳公司的上述缺陷属于( )。A.运行缺陷

B.其他缺陷

C.一般缺陷

D.设计缺陷答案:D解析:按照内部控制本质上的不同,可以把内部控制缺陷分为设计缺陷和运行缺陷。设计缺陷是指企业缺少为实现控制目标的必需控制,或现存的控制并不合理及未能满足控制目标。根据本题可知:该公司未建立重大投资项目按照规定的权限和程序实行集体决策或者联签的制度,说明其是由于没有设计相应的制度导致的缺陷,而不是内部控制运行不到位,所以是设计缺陷。

本题考查:内部控制缺陷的认定 -

第4题:

内部控制缺陷按照其成因,应分为哪几类()?

- A、设计缺陷和运行缺陷

- B、重大缺陷和一般缺陷

- C、控制缺陷和设计缺陷

- D、重要缺陷和微小缺陷

正确答案:A -

第5题:

以下关于内部控制缺陷的表述,错误的是()。

- A、物资采购申请金额已超其采购权限,未向上级公司申请安排大宗物品采购属于运行缺陷

- B、未建立定期的现金盘点程序属于设计缺陷

- C、重大缺陷应当由董事会予以最终确认

- D、对存在内部控制缺陷的情形,内部控制评价报告不得做出内部控制有效结论

正确答案:D -

第6题:

内部控制缺陷分为()

- A、制度缺陷、运行缺陷

- B、设计缺陷、运行缺陷

- C、运行缺陷、执行缺陷

- D、设计缺陷、执行缺陷

正确答案:B -

第7题:

下述关于内控缺陷的描述正确的是()

- A、设计缺陷是因软件编程过程中因设计或规划不到位导致的缺陷

- B、运行缺陷是系统在运行过程中出现的缺陷

- C、设计缺陷因制度或流程设计缺陷而引发

- D、运行缺陷因制度执行不到位而引发

正确答案:C,D -

第8题:

单选题某公司制定了完善的物资采购制度,但是在物资采购过程中,出现了物资采购申请金额已超其采购权限,却未向上级公司申请安排大宗物品采购的情况。按照内部控制缺陷的本质分类,该公司的内部控制缺陷属于()。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: B解析: 暂无解析 -

第9题:

单选题甲公司聘请的会计师事务所在对公司内控进行评价时,发现该公司存在一处明显的内控缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。根据以上信息可以判断,该缺陷属于()。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: A解析: 暂无解析 -

第10题:

判断题内部控制缺陷包括设计缺陷和运行缺陷。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题()是指缺少为实现控制目标所必须的控制,或现存控制设计不适当、及时正常运行也难以实现控制目标。A制度缺陷

B设计缺陷

C运行缺陷

D执行缺陷

正确答案: C解析: 暂无解析 -

第12题:

单选题内部控制缺陷分为()A制度缺陷、运行缺陷

B设计缺陷、运行缺陷

C运行缺陷、执行缺陷

D设计缺陷、执行缺陷

正确答案: A解析: 暂无解析 -

第13题:

甲公司聘请的会计师事务所在对公司内部控制进行评价时,发现该公司存在一处明显的内部控制缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。按照内部控制严重程度分类,该缺陷属于()。

A.设计缺陷 B.运行缺陷 C.重大缺陷 D.重要缺陷答案:C解析:本题考核内部控制缺陷的类型。

-

第14题:

企业进行内部控制评价时,发现采购部门的部分采购项目未按制度规定进行公开招标。按照内部控制缺陷的本质分类,这种缺陷属于( )。A.一般缺陷

B.运行缺陷

C.重要缺陷

D.设计缺陷答案:B解析:采购部门的部分采购项目未按制度规定进行公开招标,属于制度在运作上没有被正确地执行,即运行缺陷。 -

第15题:

(2014年)企业进行内部控制评价时,发现采购部门的部分采购项目未按制度规定进行公开招标。按照内部控制缺陷的本质分类,这种缺陷属于( )。A.一般缺陷

B.运行缺陷

C.重要缺陷

D.设计缺陷答案:B解析:按照内部控制本质上的不同,可以把内部控制缺陷分为设计缺陷和运行缺陷。设计缺陷是指企业缺少为实现控制目标的必需控制,或现存的控制并不合理及未能满足控制目标。运行缺陷是指设计合理及有效的内部控制,但在运作上没有被正确地执行。采购部门没有按着制度规定进行公开招标属于制度没有被正确的执行,所以是运行缺陷。 -

第16题:

()是指缺少为实现控制目标所必须的控制,或现存控制设计不适当、及时正常运行也难以实现控制目标。

- A、制度缺陷

- B、设计缺陷

- C、运行缺陷

- D、执行缺陷

正确答案:B -

第17题:

企业进行内部控制评价时,发现采购部门的部分采购项目未按制度规定进行公开招标。按照内部控制缺陷的本质分类,这种缺陷属于()。

- A、一般缺陷

- B、运行缺陷

- C、重要缺陷

- D、设计缺陷

正确答案:B -

第18题:

内部控制缺陷包括()。

- A、设计缺陷

- B、运行缺陷

- C、操作缺陷

- D、制度缺陷

正确答案:A,B -

第19题:

单选题某鞋类专卖店规定:折扣幅度超过10%时,业务员无权批准销售,应请示经理,得到许可后方可打折销售。但业务员甲在没有请示的情况下答应八五折卖出一双运动鞋,给公司造成一定的损失,依据控制缺陷的分类判断,这属于( )。A设计缺陷

B运行缺陷

C制度缺陷

D系统缺陷

正确答案: D解析: 【解析】依据本题,该公司有关折扣的内控制度是存在的,但业务员并未遵照执行,所以属于运行缺陷。 -

第20题:

多选题内部控制缺陷包括()。A设计缺陷

B运行缺陷

C操作缺陷

D制度缺陷

正确答案: A,C解析: 暂无解析 -

第21题:

单选题2014年华阳矿业公司由于一次投资活动失败而遭受重大损失。后经相关机构调查发现,华阳公司投资失败的原因是该公司未建立重大投资项目按照规定的权限和程序实行集体决策或者联签的制度。按照内部控制缺陷的本质分类,华阳公司的上述缺陷属于( )[2017年真题]A运行缺陷

B其他缺陷

C一般缺陷

D设计缺陷

正确答案: A解析:

按照内部控制缺陷的本质分类,内部控制缺陷分为设计缺陷和运行缺陷。设计缺陷是指企业缺少为实现控制目标的必需控制,或现存的控制并不合理及未能满足控制目标。运行缺陷是指设计合理及有效的内部控制,但在运作上没有被正确地执行。华阳公司未建立重大投资项目按照规定的权限和程序实行集体决策或者联签的制度属于设计缺陷。 -

第22题:

多选题下述关于内控缺陷的描述正确的是()A设计缺陷是因软件编程过程中因设计或规划不到位导致的缺陷

B运行缺陷是系统在运行过程中出现的缺陷

C设计缺陷因制度或流程设计缺陷而引发

D运行缺陷因制度执行不到位而引发

正确答案: B,C解析: 暂无解析 -

第23题:

问答题假定甲公司的其他内部控制不存在缺陷,请指出甲公司上述内部控制在设计与运行方面的缺陷,并简要说明理由。正确答案:

甲公司上述内部控制在设计与运行方面的缺陷分析如下:

①“单笔付款金额在50万元以上的,由总经理审批”不恰当。《企业内部控制应用指引第1号一组织结构》明确要求,企业的重大决策、重大事项、重要人事任免及大额资金支付业务等(即通常所说的“三重一大”),应当按照规定的权限和程序实行集体决策审批或者联签制度;任何个人不得单独进行决策或者擅自改变集体决策意见。因此,对公司总经理的货币资金支付审批权限,也应设定上限,超过设定审批权限的,应通过集体决策和审批进行“特别授权”,甚至由公司董事会集体决策和审批,总经理、董事长等也不能例外。

②内部审计部与财务部一并由总会计师分管不恰当。内部审计是一项自我独立评价活动,为保证内部审计独立,必须做到机构独立、工作独立、人员独立,财会部门的工作是内部审计的主要工作对象,总会计师分管内部审计部将影响内部审计部工作的独立性。

③“投资部的B职员负责对外投资项目的可行性分析论证及审批”不恰当,违背了不相容职务分离控制的要求。《企业内部控制应用指引第6号一资金活动》明确规定,对外投资项目的可行性分析论证和审批属于两个不相容岗位,应相互分离。

④“对于超预算和预算外采购项目,应在办理请购手续后,及时报请具备审批权限的部门和人员审批”不恰当。《企业内部控制应用指引第7号一采购业务》规定,对于超预算和预算外采购项目,应先履行预算调整程序,由具备审批权限的部门和人员审批后,再行办理请购手续。

⑤“销售发票的其中一联交财务部D职员据以登记与销售业务相关的总账和明细账”不恰当,登记总账与明细总账属不相容职务,因当予以分离。

⑥均不恰当。a.从事会计工作的人员,必须取得会计从业资格证书。b.会计机构负责人应当具备会计师以上专业技术职务资格。c.大中型企业应当设置总会计师。设置总会计师的企业,不得设置与其职权重叠的副职。d.出纳人员不得监管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

⑦不恰当。该公司的某一子公司违反了《企业内部控制应用指引第9号—销售业务》的岗位分工规定:

a.该子公司的出纳人员同时负责办理贷款结算和账务处理,这是极其严重的内部控制漏洞,很容易造成货币资金的舞弊、销售收入做假账等行为。

b.公司没有专门的客户信用管理专人和机构,不能了解和掌握客户的资信情况,会使销售款项不能收回或遭受欺诈。

⑧不恰当。企业的重大决策、重大事项、重要人事任免及大额资金支付业务等(即通常所说的“三重一大”),应当按照规定的权限和程序实行集体决策审批或者联签制度;任何个人不得单独进行决策。该公司董事长郑某等人存在舞弊。解析: 暂无解析