一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元,那么商店销售价格的加价为()。A、22%B、27%C、66%D、73%

题目

一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元,那么商店销售价格的加价为()。

- A、22%

- B、27%

- C、66%

- D、73%

相似考题

更多“一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元”相关问题

-

第1题:

如果市场利率为10%,那么票面利率为15%,面值为4400美元的一年期债券的价格是多少?()A.4000美元

B.4400美元

C.4600美元

D.4840美元

E.5060美元

正确答案:C

-

第2题:

一种新产品的销售价格是每单位40美元。变动成本是每单位24美元,固定成本是每年50000美元。公司期望下1年销售50000单位产品。产品的单位边际贡献是( )。A.15美元

B.16美元

C.24美元

D.40美元答案:B解析:边际贡献是售价(40美元)减去变动成本(24美元),即16美元。选项A不正确,因为减去了固定成本。选项C不正确,因为这是变动成本。选项D不正确,因为这是售价。 -

第3题:

以下是关于一家公司截至2005年3月31日第一季度的信息:商品存货,2005年1月1日30000美元销售额200000美元存货采购190000美元正常毛利为销售的20%。2005年3月31日的商品存货估计成本是( )。A.20000美元

B.40000美元

C.60000美元

D.180000美元答案:C解析:毛利百分比是作为销售的百分比给出的,因此不需要调整。2005年3月31日商品存货的估计成本的计算如下:商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日200000美元估计毛利(200000美元x20%)(40000)美元估计销货成本160000美元商品存货的估计成本,2005年3月31日(220000美元-160000美元)60000美元选项A不正确,因为这个答案是把该时期内可售货物成本减掉该时期内销售收入而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日(200000)美元商品存货的估计成本,2005年3月31日垫000美元选项B不正确,因为这个答案是把该时期内的销售收入乘以该时期内的毛利百分比而得到的。销售额,2005年1月1日到2005年3月31日200000美元乘以毛利占销售百分比20%商品存货的估计成本,2005年3月31日40000美元选项D不正确,因为这个答案是把该时期内可售货物成本减掉该时期内毛利而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元估计毛利(200000美元x20%)(40000)美元商品存货的估计成本,2005年3月31日180000美元 -

第4题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是( )。A.200000美元

B.240000美元

C.600000美元

D.840000美元答案:B解析:由于销售1单位的产品B相当于销售3单位的产品A,盈亏平衡销售量=固定成本,组合边际收益=280000/[3×2+1×1]=280000/7=40000(单位)销售额=40000×6=240000(美元)选项A不正确,它用产品A的价格乘以产品B的销售额。5×40000=200000(美元)。选项C不正确,它计算的是产品A而非产品B的销售额。120000×5=600000(美元)。选项D不正确,它计算的是A+B,240000+600000=840000(美元)。 -

第5题:

一家公司生产一种产品,销售价格是30美元。预期下一年的固定成本是180000美元,变动成本估计是每单位26美元。要达到盈亏平衡,公司必须销售( )产品。A.6000单位

B.6924单位

C.45000单位

D.720000单位答案:C解析:每单位产品对制造费用的贡献为4.00美元。固定成本180000美元除以贡献4.00美元即得到此答案。选项A不正确,因为它忽略了变动成本,认为需要分摊固定成本的销售总量仅为180000美元/30美元。选项B不正确,因为它用总固定成本除以单位变动成本。选项D不正确,因为它用总固定成本乘以每单位产品对制造费用的贡献4.00美元,而不是除以它。 -

第6题:

某股票的预期股息为3美元,每股价格为35美元。如果股息的长期增长率预期水平为10%,该股票的资金成本是多少()

- A、9.8%

- B、13.5%

- C、18.6%

正确答案:C -

第7题:

一家公司的总资产周转率为3.5次,负债率为70%。如果该公司总负债为1000000美元,那么它的销售水平为()。

- A、5000000.00美元

- B、2450000.00美元

- C、408163.26美元

- D、200000.00美元

正确答案:A -

第8题:

一家公司的总资产周转率为5倍,总债务与总资产之比率为60%。如果销售水平为4500000美元,则公司的总债务为()

- A、540000美元

- B、1500000美元

- C、13500000关元

- D、37500000美元

正确答案:A -

第9题:

单选题如果生产10单位产品的总成本是100美元,第11单位的边际成本是21美元,那么( )。A第11单位产品的TVC是21美元

B第10单位的边际成本大于21美元

C第11单位的平均总成本是11美元

D第10单位的边际成本小于12美元

正确答案: C解析:

生产10单位产品的总成本:TC10=100(美元),生产11单位产品的总成本:TC11=100+21=121(美元),第11单位的平均总成本:AC11=121/11=11(美元)。 -

第10题:

单选题一家公司的总资产周转率为3.5次,负债率为70%。如果该公司总负债为1000000美元,那么它的销售水平为()。A5000000.00美元

B2450000.00美元

C408163.26美元

D200000.00美元

正确答案: D解析: 计算该公司的销售水平需要用到这两个比率。其计算方法如下:总资产:总负债/0.70=1000000/0.70≈l428571.4(美元)销售额=3.5×总资产=3.5×l428571.4≈5000000.00(美元)选项B不正确,因为这个答案在计算总资产时,错误地将总负债乘以了0.70,而不是除以0.70。其计算如下:总资产:总负债×0.70=1000000×0.70=700000(美元)销售额=3.5×总资产=3.5×700000=2450000.00(美元)选项C不正确,因为这个答案在计算销售额时,错误地将总负债除以了3.5,而不是乘以3.5。其计算如下:总资产:总负债/0.70=1000000/0.70≈1428571.4(美元)销售额:总资产/3.5=1428571.4/3.5≈408163.26(美元)选项D不正确,因为这个答案在计算总资产时,错误地将总负债乘以了0.70,而不是除以0.70;并且还错误地将总负债除以了3.5而不是乘以3.5。其计算如下:总资产=总负债x0.70=1000000x0.70=700000(美元)销售额=总资产/3.5=700000/3.5=200000.00(美元) -

第11题:

单选题如果生产10单位产品的总成本是100美元,第11单位的边际成本是21美元,那么( )。A第11单位产品的总可变成本是21美元

B第10单位的边际成本大于21美元

C第11单位的平均成本是11美元

D第10单位的边际成本小于12美元

E第11单位的平均可变成本是11美元

正确答案: D解析:

TC10=100(美元),TC11=100+21=121(美元),ATC11=121/11=11(美元)。 -

第12题:

单选题一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为()。A10.50美元

B10.75美元

C11.00美元

D11.25美元

正确答案: B解析: 暂无解析 -

第13题:

如果生产10单位产品的总成本是100美元,第11单位的边际成本是21美元,那么:()A、第11单位产品的TVC是21

B、第10个单位的边际成本是21

C、第11单位的平均成本是11

D、第12单位的平均成本是12

参考答案:C

-

第14题:

公司生产并销售100000单位的元件,其单位变动成本是20美元。质量最高的元件销售价格为50美元。元件的规格要求它的重量为20千克,可以上下浮动1千克。但是,公司有1200单位的元件没有达到重量的规格要求。这1200单位的元件将进行返工,每单位花费成本12美元,然后以次等品出售,单位销售价格为45美元。如果公司的质量保证项目使所有的元件达到重量规格,那么公司从这些元件中可以增加的边际贡献是( )。A.14400美元

B.20400美元

C.21600美元

D.39600美元答案:B解析:[12+(50-45)]×1200=20400(美元)选项A不正确,12×1200=14400(美元)。选项C不正确,[50-(20+12)]×1200=21600(美元)。选项D不正确,(45-12)×1200=39600(美元)。 -

第15题:

一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为( )。A.10.50美元

B.10.75美元

C.11.00美元

D.11.25美元答案:D解析:销售价格的加价=(价格-成本),价格=(15-成本)/15=25%,所以,15-成本=3.75,那么,成本=15-3.75=11.25(美元)。 -

第16题:

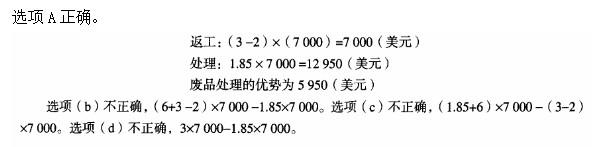

一家公司有7000个过时的玩具存货,每个的生产成本是6美元。如果对玩具进行再加工,每个花费2美元成本,那么玩具可以以每个3美元的单价出售。如果将玩具作为废品处理,那么每个玩具的售价为1.85美元。这两种方法哪一种更好,较好的一种比另一种带来的销售额多( )。A.废弃,5950美元

B.返工,36050美元

C.废弃,47950美元

D.返工,8050美元答案:A解析:

-

第17题:

一家公司每年销售1500单位的产品,以每单位5美元的价格订货500单位。公司没有安全存货。如果公司的资本成本为12%,那么它有年持有成本为:()

- A、150美元

- B、180美元

- C、300美元

- D、900美元

正确答案:A -

第18题:

一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为()。

- A、10.50美元

- B、10.75美元

- C、11.00美元

- D、11.25美元

正确答案:D -

第19题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。

- A、200000美元

- B、240000美元

- C、600000美元

- D、840000美元

正确答案:B -

第20题:

单选题一家公司每年销售1500单位的产品,以每单位5美元的价格订货500单位。公司没有安全存货。如果公司的资本成本为12%,那么它有年持有成本为:()A150美元

B180美元

C300美元

D900美元

正确答案: A解析: 暂无解析 -

第21题:

单选题一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。A200000美元

B240000美元

C600000美元

D840000美元

正确答案: C解析: 由于销售1单位的产品B相当于销售3单位的产品A,盈亏平衡销售量=固定成本,组合边际收益=280000/[3×2+1×1]=280000/7=40000(单位)销售额=40000×6=240000(美元)选项A不正确,它用产品A的价格乘以产品B的销售额。5×40000=200000(美元)。选项C不正确,它计算的是产品A而非产品B的销售额。120000×5=600000(美元)。选项D不正确,它计算的是A+B,240000+600000=840000(美元)。 -

第22题:

单选题买方和卖方商定了一个固定加激励的合同,合同的目标成本是200000美元,目标利润是30000美元,目标价格是230000美元,双方还商定了最高价格为270000美元,分享比率为70/30,如果卖方完成合同的实际成本为170000美元,那么买方要向卖方支付多少利润()A21000美元

B35000美元

C39000美元

D51000美元

正确答案: B解析: 暂无解析 -

第23题:

单选题一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元,那么商店销售价格的加价为()。A22%

B27%

C66%

D73%

正确答案: B解析: 暂无解析