设备的租赁期一般为3~5年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。

题目

设备的租赁期一般为3~5年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。

相似考题

更多“设备的租赁期一般为3~5年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。”相关问题

-

第1题:

某企业拟采用融资租赁方式于2011年1月1日从租赁公司租入一台设备,设备价款为50000元,租期为5年,到期后设备归企业所有。双方商定,如果采用后付等额租金方式付款,则折现率为16%;如果采用先付等额租金方式付款,则折现率为14%。企业的资本成本率为10%。

【要求】

(1)计算等额后付租金方式下的每年等额租金额;

(2)计算等额后付租金方式下的5年租金终值;

(3)计算等额先付租金方式下的每年等额租金额;

(4)计算等额先付租金方式下的5年租金终值;

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利(以上计算结果均保留整数)。

正确答案:

【答案】

(1)后付等额租金方式下的每年等额租金额=50000/(P/A,16%,5)=15270(元)

(2)后付等额租金方式下的5年租金终值=15270×(F/A,10%,5)=93225(元)

(3)先付等额租金方式下的每年等额租金额=50000/[(P/A,14%,5)×(1+14%)]=12776(元)

(4)先付等额租金方式下的5年租金终值=12776×(F/A,10%,5)×(1+10%)=85799(元)

(5)因为先付租金终值小于后付租金终值,所以先付租金对企业更为有利。

-

第2题:

某企业向租赁公司租入一套价值为200000元的设备,租赁合同规定:租期4年,租金每年年末支付一次,利率10%,租赁手续费按设备成本的2%计算,租期满后设备归企业所有,租金包括租赁资产的成本、成本化利息、租赁手续费;租赁手续费按年平均支付。要求编制下列租金摊销表。(要求四舍五入取整)

正确答案:

每期租金=200000÷(P/A,10%,4)+(200000×2%÷4)=(200000/3.1699)+1000=63093+1000=64093(元)

租金摊销表 单位:元 -

第3题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第4题:

施工企业拟向租赁公司承租一台设备,设备价格为60万元,年限为5年,租期为年末支付租金,折现率为8%,附加率为3%,按照附加率法计算,应支付租金为( )万元。A:13.8

B:15

C:16.8

D:18.6答案:D解析:本题考查附加率法计算租金。60/5+60×8%+60×3%=18.6 万元。 -

第5题:

甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。

不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60万元

C.90万元

D.120万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元)甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元) -

第6题:

某企业租赁一台价格为40万元的设备,租赁期和设备寿命期均为5年,折现率为12%,每年初支付租金,则采用年金法计算的年租金额为()万元。A:6.30

B:9.91

C:11.09

D:17.46答案:B解析:每年初支付租金,采用年金法计算的年租金额=40*(F/P,12%,5-1)*(A/F,12%,5)≈9.91(万元)。 -

第7题:

设某租赁设备的成本为100万元,分3年6期偿还租金,年利率为8%,附加率为r=5%,求平均每期租金与租金总额各是多少?

正确答案: 每期利率i=8%/2=4%

每期租金为:R=[1000000×(1+6×4%)]÷6+1000000×4.5%=205000(元)

租金总额为:R总=6R=6×205000=1230000(元) -

第8题:

某企业2017年3月1日以经营租赁方式租入固定资产一台,租赁期1年,支付年租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租赁期6年,当年支付租金1.5万元。当年税前可扣除租赁费用为()万元。

- A、1.0

- B、1.2

- C、1.5

- D、2.7

正确答案:A -

第9题:

某租赁设备的概算成本为1000000元,分三年六期偿还租金,年利率为8%,附加率为5.5%。求平均每期租金与租金总额。

正确答案: 每期利率i=8%/2=4%

每期租金R={[1000000(1+6*4%)]/6}+1000000*5.5%=261666.67

总额=Rt=6R=6*261666.67=1570000.02(元) -

第10题:

问答题设某租赁设备的成本为100万元,分3年6期偿还租金,年利率为8%,附加率为r=5%,求平均每期租金与租金总额各是多少?正确答案: 每期利率i=8%/2=4%每期租金为:R=[1000000×(1+6×4%)]÷6+1000000×4.5%=205000(元)租金总额为:R总=6R=6×205000=1230000(元)解析: 暂无解析 -

第11题:

问答题某企业欲从某租赁公司租赁一套设备,其概算成本为80万元,期限为8年。问:(1)若每年年末支付租金,折现率为6%,附加率为4%,则以附加率法计算的每期租金应为多少?(2)若先付租金,则以等额年金法计算的每期租金为多少?(3)若后付租金,则以等额年金法计算的每期租金为多少?(4)若租赁率为20%,则以租赁率法计算的每期租金应为多少?正确答案:

(1)每期租金=租赁资产的概算成本×[(1+还款次数×相应折现率)÷还款次数]

+租赁资产的概算成本×附加率

=800000×[(1+8×6%)÷8]+800000×4%=180000(元)

(2)每期租金=[(1+折现率)租赁期数-1]÷[(1+折现率)租赁期数-1]

×租赁资产的概算成本×折现率

=[(1+6%)8-1]÷[(1+6%)8-1]×800000×6%=121536.56(元)

(3)每期租金=[(1+折现率)租赁期数]÷[(1+折现率)租赁期数-1]

×租赁资产的概算成本×折现率

=[(1+6%)8]÷[(1+6%)8-1]×800000×6%=128828.75(元)

(4)每期租金=租赁资产的概算成本×[(1+租赁率)÷租期]

=800000×[(1+20%)÷8]=120000(元)解析: 暂无解析 -

第12题:

问答题已知租赁设备购置成本为200万美元,租期为3年,租金每半年均等支付,租赁利率为5%,求每期租金和租金总和。正确答案: 根据题目可知P=200万美元,n=3%,i=5%则根据公式

R=200×5%×(1+5%)3/(1+5%)3=73.44万

租金总额=73.44×3=220.32万美元解析: 暂无解析 -

第13题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

正确答案:

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。 -

第14题:

某施工企业拟租赁一台设备,该设备价格为100万元,寿命期和租期均为6年,每年年末支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为()万元。2018真题A、24.58

B、22.67

C、25.67

D、36.00答案:C解析:本题考查的是设备租金的附加费率法。R=[P(1+N×i)]/N+P×r,即R=[100(1+6×6%)]/6+100×3%=25.67。 -

第15题:

某施工企业拟租赁一台设备,该设备价格为100 万元,寿命期和租期均为6 年,每年年末支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。A.18.00

B.22.67

C.25.67

D.36.00答案:C解析:R=P×(1+N×i)/N+P×r=100×(1+6×6%)/6+100×3%=25.67(万元) -

第16题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第17题:

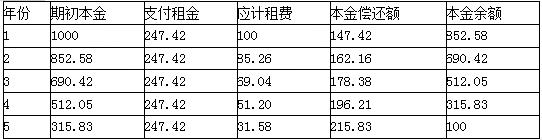

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第18题:

设备的租赁期一般为()年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。

- A、1~2

- B、2~3

- C、3~5

- D、5~7

正确答案:C -

第19题:

已知租赁设备购置成本为200万美元,租期为3年,租金每半年均等支付,租赁利率为5%,求每期租金和租金总和。

正确答案:根据题目可知P=200万美元,n=3%,i=5%则根据公式

R=200×5%×(1+5%)3/(1+5%)3=73.44万

租金总额=73.44×3=220.32万美元 -

第20题:

设某租赁设备的概算成本PV=100000元,年利率为10%,租期3年,每半年末等额支付租金,残值率为20%,求承租人应支付的租金总额。

正确答案: 每期应付租金为:A/PA,5%,6)=19702元

全部租金总额为:R总=6×R1=6×19702=118212元

残值为:V=PV×20%=100000×20%=20000元。

所以

承租人应支付租金总额为:R1总=R总-V=118212-20000=98212元 -

第21题:

多选题2013年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定;租赁期为3年,租赁期开始日为合同签订当日;月租金为10万元,每年年末支付当年度租金;前6个月免交租金。甲公司为签订上述经营租赁合同于2013年1月5日支付律师费3万元。已知租赁开始日租赁设备的公允价值为l200万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有( )A免租期内按照租金总额在整个租赁期内采用合理方法分摊的金额确认租金费用

B经营租赁设备不属于承租人的资产

C经营租赁设备按照租赁开始日的公允价值确认为固定资产

D经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

正确答案: A,C解析: 存在免租期的,免租期应确认租金费用,选项A正确;对于经营租赁设备,承租人甲公司并不承担租赁资产的主要风险,所以不能将租入资产视为本企业的固定资产,也不能视同自有固定资产计提折旧,选项B正确,选项C和D均错误。 -

第22题:

问答题设某租赁设备的概算成本PV=100000元,年利率为10%,租期3年,每半年末等额支付租金,残值率为20%,求承租人应支付的租金总额。正确答案: 每期应付租金为:A/PA,5%,6)=19702元全部租金总额为:R总=6×R1=6×19702=118212元残值为:V=PV×20%=100000×20%=20000元。所以承租人应支付租金总额为:R1总=R总-V=118212-20000=98212元解析: 暂无解析 -

第23题:

多选题20×7年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;月租金为6万元,每年末支付当年度租金;前3个月免交租金;如果市场平均月租金水平较上月上涨的幅度超过10%,自次月起每月增加租金0.5万元。甲公司为签订上述经营租赁合同于20×7年1月5日支付律师费3万元。租赁开始日租赁设备的公允价值为980万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有()。A或有租金在实际发生时计入当期损益

B为签订租赁合同发生的律师费用计入当期损益

C经营租赁设备按照租赁开始日的公允价值确认为固定资产

D经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

正确答案: D,B解析: