下列属于出纳岗位人员交接内容的有()。A、文件资料、票据、日记账B、交接日银行存款对账单及余额调节表C、支付密码及电子操作卡D、账务数据备份盘E、分类账及印鉴

题目

下列属于出纳岗位人员交接内容的有()。

- A、文件资料、票据、日记账

- B、交接日银行存款对账单及余额调节表

- C、支付密码及电子操作卡

- D、账务数据备份盘

- E、分类账及印鉴

相似考题

更多“下列属于出纳岗位人员交接内容的有()。A、文件资料、票据、日记账B、交接日银行存款对账单及余额调节表C、支付密码及电子操作卡D、账务数据备份盘E、分类账及印鉴”相关问题

-

第1题:

以下属于对账中账实核对的是( )。

A、银行存款日记账账面余额与银行对账单定期核对

B、总分类账户的期末的余额与所属明细分类账户期末余额核对

C、现金日记账与某日付款凭证核对

D、银行存款日记账账面余额与银行存款余额调节表核对

正确答案:A

【答案】A

【解析】B属于账账核对,C属于账证核对,D不是对账内容。 -

第2题:

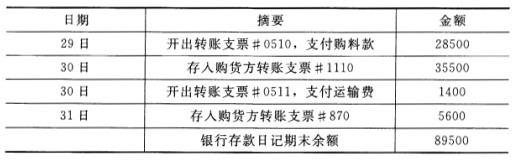

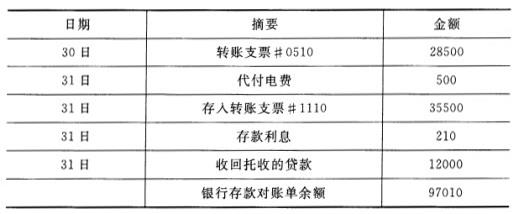

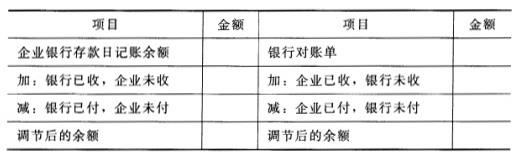

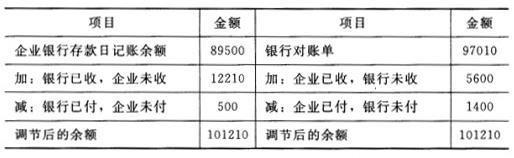

资料:甲公司2013年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均为正确)。

(1)甲公司银行存款日记账的账面记录:

(2)对账单的记录:

要求:请代甲公司完成下列银行存款余额调节表的编制。

答案:解析:

-

第3题:

下列属于会计交接内容的是()。

- A、会计凭证、会计账簿、会计报表

- B、库存现金、银行存款

- C、有价证券、金银珠宝、贵重物品

- D、票据、印章、文件、账务数据备份盘

- E、会计核算软件程序盘以及系统密码和其他会计资料

正确答案:A,B,C,D,E -

第4题:

企业将银行日记账余额与银行对账单余额进行核对,发现有未达账项应当编制银行存款余额调节表,并依据调节表调节的内容进行对应的账务处理,以达到账实相符。

正确答案:错误 -

第5题:

工作交接内容分为办公及生活用品交接和账、物及单据文件资料交接两部分,交接的具体内容应体现在《工作交接记录表》中。

正确答案:正确 -

第6题:

下列应作为各级国税局其他类财务档案保管的是()。

- A、银行存款余额调节表

- B、银行对账单

- C、会计档案保管清册

- D、会计人员交接表

正确答案:A,B,C,D -

第7题:

多选题下列属于出纳岗位人员交接内容的有()。A文件资料、票据、日记账

B交接日银行存款对账单及余额调节表

C支付密码及电子操作卡

D账务数据备份盘

E分类账及印鉴

正确答案: A,B,C,D解析: 暂无解析 -

第8题:

多选题银行存款的清查应根据( )进行核对。A银行存款余额调节表

B银行存款总分类账

C银行存款日记账

D银行对账单

正确答案: A,D解析: -

第9题:

多选题在办理会计工作交接时,交接双方要按照移交清册列明的内容,进行逐项交接,具体要求有()。A银行存款账户余额要与银行对账单核对,如不一致,应当编制银行存款余额调节表调节相符

B有价证券的数量要与会计账簿记录一致,由于一些有价证券如债券、国库券等面额与发行价格可能会不一致,因此也可以与账簿记录不一致

C移交人员经管的票据、印章及其他会计用品等,也必须交接清楚

D移交人员从事会计电算化工作的,要对有关电子数据在实际操作状态下进行交接

正确答案: C,B解析: 移交人员在办理移交时,要按移交清册逐项移交;接替人员要逐项核对点收;①现金、有价证券要根据会计账簿有关记录进行点交,库存现金、有价证券必须与会计账簿记录保持一致,不一致时,移交人员必须限期查清;②会计凭证、会计账簿、会计报表和其他会计资料必须完整无缺;③银行存款账户余额要与银行对账单核对,如不一致,应当编制银行存款余额调节表调节相符,各种财产物资和债权债务的明细账户余额要与总账有关账户余额核对相符;④移交人员经管的票据、印章和其他实物等,必须交接清楚;移交人员从事会计电算化工作的,要对有关电子数据在实际操作状态下进行交接。 -

第10题:

多选题下列属于会计交接内容的是()。A会计凭证、会计账簿、会计报表

B库存现金、银行存款

C有价证券、金银珠宝、贵重物品

D票据、印章、文件、账务数据备份盘

E会计核算软件程序盘以及系统密码和其他会计资料

正确答案: C,A解析: 暂无解析 -

第11题:

不定项题针对“资料1”,审计人员对丙公司内部控制中存在的缺陷应提出的改进建议有( )。A由出纳员以外的人员编制银行存款余额调节表

B由出纳员按季度对银行存款余额进行调节

C在银行对账单和银行存款日记账余额一致时不需要对银行存款余额进行调节

D按月对银行存款余额进行调节

正确答案: C解析: -

第12题:

不定项题“资料1”中,符合货币资金内部控制要求的有( )。A出纳员负责现金支付、收取、保管和开具银行支票,保管法人代表印鉴

B出纳员登记现金和银行存款日记账

C出纳员不定期盘点现金

D每月编制一次银行存款余额调节表

正确答案: C解析: -

第13题:

(一)资料2014年3月,某企业集团派出审计组对下属丙公司2013年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下:

1.审计人员在对货币资金业务相关内部控制进行调查时了解到:

(1)会计人员开具收入单据后,由会计主管进行审核;

(2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账;

(3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表;

(4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。

2. 2014年3月12日营业终了,审计人员对库存现金进行了监盘。监盘确认实际库存现金为800 元。现金日记账反映,2014年1月1日至2014年3月12日,现金收入总额为158 000元,现金支出总额为162 000元,审计人员审核后确认无误。

3.审计人员对该公司银行存款业务实施了如下审计程序:

(1)核对银行存款日记账和总账余额是否相符;

(2)检查银行存款收付的截止期是否正确;

(3)检查银行存款收付款凭证的管理情况;

(4)函证银行存款余额。

4.审计人员决定自行编制银行存款余额调节表,并对银行存款余额进行审查,具体做法如下:

(1)向所有在审计年度内存过款的银行和非银行金融机构函证银行存款期末余额;

(2)索取银行对账单,将银行对账单与银行存款日记账的余额加以核对;

(3)对于银行对账单与银行存款日记账余额不一致的情况,进一步查找原因;

(4)核对银行对账单和银行存款日记账,检查有无一收一付金额相等而公司遗漏入账的情况。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<1> 、“资料1”中,违反内部控制要求的有:A、会计人员开具收入单据后,由会计主管进行审核

B、出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账

C、出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表

D、出纳人员保管支票和印章,支出业务发生时,由其直接签发支票答案:B,C,D解析:选项B,出纳人员不得登记相关费用明细账。选项C,出纳人员不得编制银行存款余额调节表。选项D,支票的签发与出纳要相互独立。 -

第14题:

2018年3月,某企业集团派出审计组对下属丙公司2017年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下:

1.审计人员在对货币资金业务相关内部控制进行调查时了解到:

(1)会计人员开具收入单据后,由会计主管进行审核;

(2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账;

(3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表;

(4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。

2.2018年3月12日营业终了,审计人员对库存现金进行了监盘。监盘确认实际库存现

金为800元。现金日记账反映,2018年1月1日至2018年3月12日,现金收入总额为158

000元,现金支出总额为162 000元,审计人员审核后确认无误。

3.审计人员对该公司银行存款业务实施了如下审计程序:

(1)核对银行存款日记账和总账余额是否相符;

(2)检查银行存款收付的截止期是否正确;

(3)检查银行存款收付款凭证的管理情况;

(4)函证银行存款余额。

4.审计人员决定自行编制银行存款余额调节表,并对银行存款余额进行审查,具体做法如下:

(1)向所有在审计年度内存过款的银行和非银行金融机构函证银行存款期末余额;

(2)索取银行对账单,将银行对账单与银行存款日记账的余额加以核对;

(3)对于银行对账单与银行存款日记账余额不一致的情况,进一步查找原因;

(4)核对银行对账单和银行存款日记账,检查有无一收一付金额相等而公司遗漏入账的情况。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案

1.“资料1”中,违反内部控制要求的为()。A.会计人员开具收入单据后,由会计主管进行审核

B.出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账

C.出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表

D.出纳人员保管支票和印章,支出业务发生时,由其直接签发支票答案:B,C,D解析:B选项,出纳人员只能登记库存现金、银行存款日记账;C选项,由出纳员以外人员编制银行存款余额调节表和对现金进行稽核;D选项,出纳人员不得同时保管支票和印章。 -

第15题:

下面属于五年保管的会计档案有()

- A、分户余额表

- B、各级机构及汇总全辖日计表

- C、本机构联行之间的查询、查复书

- D、会计主管人员的交接清单

- E、年度数据备份

正确答案:A,B,C,D,E -

第16题:

对监管员工作交接,说法错误的是()

- A、操作外勤应对监管人员进行现场操作培训,并针对所监管的质物具体细节和注意事项进行有针对性的说明

- B、工作交接内容分为办公及生活用品交接和账、物及单据文件资料交接两部分

- C、交接的具体内容应体现在《工作交接记录表》中

- D、操作外勤与现场监管人员进行现场质物品交接,不必填写表单

正确答案:D -

第17题:

按照内控要求,应由()核对“银行存款日记账”和“银行对账单”,编制“银行存款余额调节表”。

- A、记帐人员

- B、非出纳人员

- C、会计人员

- D、审核人员

正确答案:B -

第18题:

会计与出纳人员核对账目时,包括以下内容()。

- A、银行存款总账与银行日记账核对

- B、现金日记账与库存现金核对

- C、银行日记账与银行存款余额调节表核对

- D、银行对账单与银行日记账核对

正确答案:A,C,D -

第19题:

判断题企业将银行日记账余额与银行对账单余额进行核对,发现有未达账项应当编制银行存款余额调节表,并依据调节表调节的内容进行对应的账务处理,以达到账实相符。A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题关于岗位分工及授权批准,以下做法中,恰当的是( )。A现金出纳员同时编制现金收支相关的记账凭证

B出纳人员兼任收入明细账的登记工作

C现金出纳员同时登记现金日记账

D银行存款出纳员同时编制银行存款余额调节表

正确答案: A解析: -

第21题:

多选题下列做法中,符合银行存款会计控制制度要求的有( )A企业内设管理部门自行开立银行账户

B不得签发没有资金保证的票据或远期支票

C每年核对一次银行存款余额调节表

D由出纳人员从事银行存款余额调节表的编制

E出纳人员不得从事银行对账单的获取工作

正确答案: A,B解析: 暂无解析 -

第22题:

判断题工作交接内容分为办公及生活用品交接和账、物及单据文件资料交接两部分,交接的具体内容应体现在《工作交接记录表》中。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题按照内控要求,应由()核对“银行存款日记账”和“银行对账单”,编制“银行存款余额调节表”。A记帐人员

B非出纳人员

C会计人员

D审核人员

正确答案: D解析: 暂无解析