某商品计划销售量5000件,计划销售单价62元,计划销售额310000元,实际销售数量5850件,实际销售单价60元,实际销售额351000元,由于销售单价变化对销售额的影响程度是()。

题目

某商品计划销售量5000件,计划销售单价62元,计划销售额310000元,实际销售数量5850件,实际销售单价60元,实际销售额351000元,由于销售单价变化对销售额的影响程度是()。

相似考题

更多“某商品计划销售量5000件,计划销售单价62元,计划销售额310”相关问题

-

第1题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第2题:

某商品计划期的固定成本分摊为26万元,该商品单位变动成本为1200元/台,商品单价为1400元/台,则计划期该商品的保本销售量为( )台。A.100

B.186

C.217

D.1300答案:D解析:本题考查保本销售量的计算。根据公式:保本销售量=固定成本/(商品单价-单位变动成本)=260000/(1400-1200)=1300(台),故选D。 -

第3题:

某商品计划期的固定成本分摊为26万元,该商品单位变动成本为1200元/台,商品单价为1400元/台,则计划期该商品的保本销售量为()台。A:100

B:186

C:217

D:1300答案:D解析:保本销售量的计算公式为:Q0=K/(C2-C1)式中,Q0表示保本销售量;K表示固定成本;C1表示单位商品变动成本;C2表示商品单价。结合本题所给数据,该商品的保本销售量=2600001(1400-1200)=1300(台)。 -

第4题:

某百货公司本年计划销售额900万元,实际销售额855万元,上年实际销售额750万元,本年实际销售额与计划对比的差异额是()。

正确答案:-45万元 -

第5题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。

正确答案: 1000×(单价-6)-15000=20000,1000×(单价-6)=35000,

单价-6=35000/1000=35,

单价=35+6=41(元),可接受的最低单价为41元。 -

第6题:

某贸易公司经销某商品,销售单价为4000元/吨,单位商品的变动成本为3600元/吨,固定成本分摊为78万元,计划期预计销售量为3000吨。该种商品计划期的经营安全率是()。

- A、30%

- B、35%

- C、40%

- D、45%

正确答案:B -

第7题:

某商品实际销售比计划销售量增加850件,计划销售单价62元,实际销售单价60元,由于销售量的变动对销售收入的影响程度是()。

正确答案:使收入增加51000元 -

第8题:

某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达100000件。假设没有利息支出和所得税,则销售量的预警值描述最佳的是()

- A、50%

- B、500000件

- C、计划销售量的50%,即500000件

- D、销售量的预警值为500000件。其他条件不变的情况下,销售量不能低于计划的50%

正确答案:D -

第9题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。正确答案: 1000×(单价-6)-15000=20000,1000×(单价-6)=35000,单价-6=35000/1000=35,单价=35+6=41(元),可接受的最低单价为41元。解析: 暂无解析 -

第10题:

填空题某商品实际销售比计划销售量增加850件,计划销售单价62元,实际销售单价60元,由于销售量的变动对销售收入的影响程度是()。正确答案: 使收入增加51000元解析: 暂无解析 -

第11题:

单选题请问「九大量」中哪些量是属于需求类的?()A计划销售量、预计销售量、预计领料量、计划领料量

B计划生产量、预计销售量、预计领料量

C预计请购量、计划销售量、计划领料量、预计领料量

正确答案: A解析: 暂无解析 -

第12题:

单选题某商品计划期的固定成本分摊为26万元,该商品单位变动成本为1200元/台,商品单价为1400元/台,则计划期该商品的保本销售量为( )台。[2014年真题]A100

B186

C217

D1300

正确答案: B解析:

保本销售量的计算公式为:Q0=K/(C2-C1)。式中Q0表示保本销售量;K表示固定成本;C1表示单位商品变动成本;C2表示商品单价。根据题意得:保本销售量=260000/(1400-1200)=1300(台)。 -

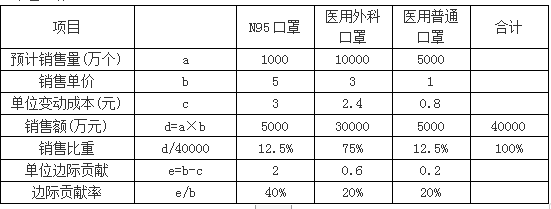

第13题:

某企业计划生产N95口罩、医用外科口罩、医用普通口罩三种产品,固定成本总额为2250万元,它们的销售量、销售单价、单位变动成本资料如下表所示。

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。 -

第14题:

共用题干

某钢材公司销售某种钢材,销售单价为3600元/吨,单位商品的变动成本为2800元/吨,固定成本分摊为120万元,计划期预计销售量为5000吨。根据以上资料,回答下列问题:计划期内该种钢材保本销售量为()

A:1000吨

B:1500吨

C:2000吨

D:2500吨答案:B解析:量本利分析法是商品流通企业经营决策方法之一,涉及的内容包括销售成本分析、销售收入分析、盈亏转折点分析、盈利目标分析、经营安全率分析和扭亏增盈分析。

经营安全率是反映经营安全程度或风险程度大小的指标,用希腊字母h表示,其计算公式是h=预计销售量-保本销售量/预计销售量。

根据计算公式,该钢材的盈利额=5000*(3600-2800)-1200000=2800000(元)。

根据计算公式”该钢材的保本销售量=1200000/(3600-2800)=1500(吨)。

根据计算公式,该钢材的经营安全率=(5000-1500)/5000=70%,h在40%以上,表示经营很安全。 -

第15题:

某商品的销售单价为1500元/台,单位商品的变动成本为1300元/台,固定成本分摊为6万元。该商品计划期目标盈利额为4万元,则该商品的保利销售量为()台。A:200

B:300

C:500

D:答案:C解析:根据保利销售量的计算公式:QJ=(K+J)÷(C2-C>1),该商品的保利销售量为QJ=(60000+40000)÷(1500-1300)=500(台)。 -

第16题:

下列情况应该采取调和平均数的是()。

- A、已知各企业的计划任务数和计划完成程度,计算平均计划完成程度

- B、已知各企业的实际完成数和计划完成程度,计算平均计划完成程度

- C、已知各商品的销售单价和销售额,计算商品的平均销售单价

- D、已知各商品的销售单价和销售数量,计算商品的平均销售单价

- E、已知分组的粮食单位产量和各组粮食总量,计算总的平均粮食单位产量

正确答案:B,C,E -

第17题:

某商品流通企业经销某种商品,销售单价为4000元/吨,单位商品的变动成本为3600元/吨,固定成本分摊为780000元,计划期预计销售量为3000吨。该种商品计划期的经营安全率是( )

- A、30%

- B、35%

- C、40%

- D、45%

正确答案:B -

第18题:

某种商品销售额计划规定比基期增长3%,实际比基期增长5%,该商品销售额计划完成程度相对指标为()

- A、166.67%

- B、101.94%

- C、60%

- D、98.1%

正确答案:B -

第19题:

甲商品九六年计划销售量100吨,实际销售量120吨,计划每吨进销差价5000元,实际每吨进销差价4600元,由于进销差价减少的毛利额是()。

正确答案:4.8万 -

第20题:

某企业计划销售量增长5%,实际增长了4%。计划完成程度为99.05%。

正确答案:正确 -

第21题:

单选题某贸易公司经销某商品,销售单价为4000元/吨,单位商品的变动成本为3600元/吨,固定成本分摊为78万元,计划期预计销售量为3000吨。该种商品计划期的经营安全率是()。A30%

B35%

C40%

D45%

正确答案: B解析: 本题考查经营安全率的计算。保本销售量=780000/(4000-3600)=1950(吨);经营安全率=(3000-1950)/3000=35%。 -

第22题:

单选题某商品计划期的固定成本分摊为26万元,该商品单位变动成本为1 200元/台,商品单价为1 400元/台,则计划期该商品的保本销售量为( )台。A100

B186

C217

D1300

正确答案: C解析: -

第23题:

填空题某商品计划销售量5000件,计划销售单价62元,计划销售额310000元,实际销售数量5850件,实际销售单价60元,实际销售额351000元,由于销售单价变化对销售额的影响程度是()。正确答案: 使销售额减少11700元解析: 暂无解析