公司应在业绩预告中披露年初至下一报告期末净利润与上年同期相比的预计变动范围,或者盈亏金额预计范围。本所鼓励公司在业绩预告中以不超过()的幅度披露净利润与上年同期相比的预计变动范围,或以不超过()的幅度披露盈亏金额的预计变动范围。A、30%,500万元B、50%,1000万元C、60%,500万元D、30%,1000万元

题目

公司应在业绩预告中披露年初至下一报告期末净利润与上年同期相比的预计变动范围,或者盈亏金额预计范围。本所鼓励公司在业绩预告中以不超过()的幅度披露净利润与上年同期相比的预计变动范围,或以不超过()的幅度披露盈亏金额的预计变动范围。

- A、30%,500万元

- B、50%,1000万元

- C、60%,500万元

- D、30%,1000万元

相似考题

更多“公司应在业绩预告中披露年初至下一报告期末净利润与上年同期相比的预计变动范围,或者盈亏金额预计范围。本所鼓励公司在业绩预告中以不超过()的幅度披露净利润与上年同期相比的预计变动范围,或以不超过()的幅度披露盈亏金额的预计变动范围。A、30%,500万元B、50%,1000万元C、60%,500万元D、30%,1000万元”相关问题

-

第1题:

因B公司未履行经济合同,给A公司造成经济损失200万元,A公司要求B公司赔偿损失200万元,但B公司未予以同意。A公司遂于本年11月10日向法院提起诉讼,至 12月31日,法院尚未做出判决。A公司预计很可能将胜诉,可获得200万元的赔偿金额的可能性为30%,可获得150万元的赔偿金额的可能性为55%,对此业务,A公司应该( )。

A.确认资产200万元,并在会计报表附注中披露

B.确认资产150万元,并在会计报表附注中披露

C.不确认资产,只在会计报表附注中披露

D.不确认资产,也不在会计报表附注中披露

正确答案:C

解析:此题不符合将或有事项确认为资产的条件,因此不能确认。但由于发生的可能性为“很可能发生”,因此要在会计报表附注中披露。选项C正确。 -

第2题:

上市公司应及时公告的重大事件有()。

A.董事会审议通过变更募集资金项目

B.预期本期业绩与已披露的业绩预告差异较大

C.公司发生重大诉讼,涉及金额占最近一期经审计净资产绝对值10%以上,且绝对金额超过1000万元

D.公司发生重大仲裁,涉及金额占最近一期经审计净资产绝对值10%以上,且绝对金额超过500万元

正确答案:ABC上市公司发生的重大诉讼、仲裁事项涉及金额占公司最近一期经审计净资产绝对值10%以上,且绝对金额超过1000万元的,应当及时披露。上市公司拟变更募集资金投资项目的,应当自董事会审议后及时披露,并提交股东大会审议。预计本期业绩与已披露的业绩预告差异较大的,应当及时披露业绩预告修正公告。上市公司应当在董事会审议通过利润分配和资本公积金转增股本方案(以下简称“方案”)后,及时披露方案的具体内容。股票交易异常波动和澄清事项,应当及时披露。因此,正确答案是ABC。

-

第3题:

对于深交所主板上市公司,以下关于业绩快报和业绩预告的说法正确的有( )A.如果2月底预计第一季度扭亏,可以在披露年报的同时披露一季度业绩预告

B.业绩预告披露的内容是金额区间或比例区间

C.中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉

D.2013年1月,上市公司拟发布第一季度报告业绩预告,但2012年年报尚未披露的,应当在发布业绩预告的同时披露其2012年度的业绩快报。答案:A,B,D解析:C,深交所上市公司的规定是,若有关财务数据和指标的差异幅度达到20%以上的,上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉。D,拟发布第一季度报告业绩预告但其上年年报尚未披露的上市公司,应当在发布业绩预告的同时披露其上年度的业绩快报。 -

第4题:

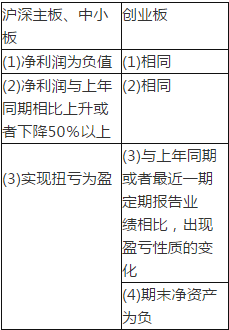

以下系中小板上市公司应当进行业绩预告的情形的有( )。[2015年11月真题]

Ⅰ.预计净利润为负值

Ⅱ.预计净利润与上年同期相比下降50%

Ⅲ.预计期末净资产为负值

Ⅳ.实现扭亏为盈

Ⅴ.预计净利润与上期相比上升50%A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ、Ⅴ

D.Ⅰ、Ⅲ、Ⅳ答案:A解析:《深圳证券交易所股票上市规则》(2014年修订)第113.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下冽情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上二③实现扭亏为盈。III项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第5题:

甲公司与乙公司签订合同,约定由甲公司承包经营乙公司3年,甲公司每年应保证乙公司实现净利润1 000万元,若超过1 000万元,则超过部分由甲公司享有,若低于1 000万元,则低于部分由甲公司补足。承包期第一年,由于同行业竞争激烈,乙公司产品在销售中出现滑坡,预计乙公司无法实现规定的利润,最可能实现的净利润为600万元,甲公司在当年年末针对该或有事项正确的做法是( )。A.确认预计负债400万元,并在报表中披露

B.不作任何处理

C.作为或有负债在报表中予以披露

D.报表中披露或有负债400万元答案:A解析:本题中对于乙公司实现的利润预计和合同中规定的利润有差异,形成或有事项,这里符合负债的确认条件,故甲公司应在期末确认预计负债400万元,并在报表中予以披露。 -

第6题:

根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。

- A、实现扭亏为盈

- B、净利润与上年同期相比上升或者下降50%以上

- C、净利润与上年同期相比上升或者下降10%

- D、净利润为负值

正确答案:C -

第7题:

2011 年2 月7 日, A 公司收到法院通知被K 公司起诉, 并被要求赔偿违约经济损失30万元。至6月末,法院尚未作出裁决。A公司估计有8 0 %的可能胜诉;若败诉,赔偿金额估计为20万元,并支付诉讼费用3万元。对此项诉讼, 2 0 11 年6月30日A公司对外报送财务报表时,需要做的会计处理是()。

- A、 不确认负债, 也无需在财务报表附注中披露

- B、 作为或有负债在财务报表附注中披露

- C、 确认预计负债2 3 万元, 同时在财务报表附注中披露

- D、 确认预计负债33 万元, 同时在财务报表附注中披露

正确答案:B -

第8题:

上市公司预计经营业绩发生亏损或者发生大幅变动的,应当及时进行业绩披露。

正确答案:错误 -

第9题:

2011 年2 月7 日,A 公司收到法院通知被K 公司起诉, 并被要求赔偿违约损χ30 万元。至6月末,法院尚未作出裁决。A公司估计有2 0 %的可能胜诉;若败诉,估计需赔偿2 0万元,同时支付诉讼费3万元。对此项诉讼, 2 0 11年6月3 0日A公司对外报送财务报表时,需要做的处理是()。

- A、 不确认负债, 也元需在报表附注中披露

- B、 不确认负债,作为或有负债在报表附注中披露

- C、 确认预计负债3 3 万元, 同时在报表附注中披露

- D、 确认预计负债2 3 万元, 同时在报表附注中披露

正确答案:D -

第10题:

单选题根据《深圳证券交易所股票上市规则》,下列情形中,上市公司不需要在2018年1月31日前进行业绩预告的是( )。[2018年9月真题]A甲上市公司预计2017年度净利润为-100万元

B乙上市公司预计2017年度净利润为500万元,较2016年度净利润增加1000万元

C丙上市公司预计2017年度净利润为3000万元,较2016年度净利润增加2000万元

D丁上市公司预计2017年度净利润为5000万元,较2016年度净利润下降2500万元

正确答案: A解析:

《深圳证券交易所股票上市规则》(2019年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。 -

第11题:

单选题红星公司2019年10月18日收到法院通知,甲公司向法院提起诉讼,状告红星公司未按合同要求的时间交货,要求红星公司一次性赔偿800万元,至12月31日法院尚未作出判决。对此项诉讼,红星公司估计败诉的可能性为80%,预计赔偿金额在600万元至700万元之间,而且上述区间内每个金额的可能性相同。由于红星公司所使用原材料是由乙公司为其提供的,但是乙公司未按期销售材料,致使红星公司产品未按期生产出来,因此红星公司向乙公司提起诉讼,红星公司已基本确定可从乙公司获得赔偿700万元。对于该项未决诉讼红星公司在12月31日应作的会计处理为( )。A确认预计负债650万元,同时确认资产700万元,并在报表附注中披露有关信息

B确认预计负债650万元,同时确认资产650万元,并在报表附注中披露有关信息

C不确认,在报表附注中予以披露

D确认预计负债700万元,不确认资产,在报表附注中披露有关信息

正确答案: A解析:

红星公司对甲公司的赔偿符合或有事项确认负债的三个条件,按照最佳估计数确定预计负债,即按照上下限金额的平均数确定:(700+600)÷2=650(万元)。同时,甲公司从乙公司获得赔偿基本确定可以收到,应确认资产650万元。

注意:确认的资产金额不得超过预计负债的确认金额。 -

第12题:

单选题根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。A实现扭亏为盈

B净利润与上年同期相比上升或者下降50%以上

C净利润与上年同期相比上升或者下降10%

D净利润为负值

正确答案: C解析: 暂无解析 -

第13题:

甲公司与乙公司签订合同,约定由甲公司承包经营乙公司2年,甲公司每年应保证乙公司实现净利润1000万元,若超过1000万元,则超过部分由甲公司享有,若低于1000万元,则低于部分由甲公司补足。承包期第一年,由于同行业竞争激烈,乙公司产品在销售中出现滑坡,预计乙公司无法实现规定的利润,很可能实现的净利润为600万元,则甲公司应在当年年末针对该或有事项( )。

A.不作任何处理

B.确认预计负债400万元,并在报表中披露

C.作为或有负债在报表中予以披露

D.作为或有负债确认400万元

正确答案:B

解析:本题中对于乙公司实现的利润预计和合同中规定的利润有差异,形成或有事项,这里符合负债的确认条件,故甲公司应在期末确认预计负债400万元,并在报表中予以披露。 -

第14题:

以下系中小板上市公司应当进行业绩预告的情形的有( )。

Ⅰ.预计净利润为负值

Ⅱ.预计净利润与上年同期相比下降50%

Ⅲ.预计期末净资产为负值

Ⅳ.实现扭亏为盈

Ⅴ.预计净利润与上期相比上升50%A:Ⅰ、Ⅱ、Ⅳ

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ答案:A解析:《深圳证券交易所股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。Ⅲ项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第15题:

根据《上海证券交易所股票上市规则》,下列情形中,上市公司不需要在2020年1月31日前进行业绩预告的是( )。A.丁上市公司预计2019年度净利润为5000万元,较2018年度净利润下降2500万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元答案:A解析:上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束后1个月内进行业绩预告,预计中期和第三季度业绩将出现下列情形之一的,可以进行业绩预告:

(1)净利润为负值。

(2)净利润与上年同期相比上升或者下降50%以上。

(3)实现扭亏为盈。

B选项,净利润为负值应当在会计年度结束后1个月内进行业绩预告。

C选项,2018年度亏损500万元,2019年度扭亏为盈,应当在会计年度结束后1个月内进行业绩预告。

D选项,2019净利润与上年同期相比上升比例=2000/(3000-2000)×100%=200%>50%,应当在会计年度结束后1个月内进行业绩预告。 -

第16题:

以下系中小板上市公司应当进行业绩预告的情形的有( )A.预计净利润为负值

B.预计净利润与上年同期相比下降50%

C.预计期末净资产为负值

D.实现扭亏为盈

E.预计净利润与上期相比上升50%答案:A,B,D解析:根据上市公司股票上市规则的规定,上市公司预计半年度、前三季度、全年度经营业绩将出现下列情形之一的,应当及时进行业绩预告:

本题C,系创业板应进行业绩预告的情形;E,应当是与“上年同期”。 -

第17题:

公司应在业绩预告中披露年初至下一报告期末净利润与上年同期相比的预计变动范围,或者盈亏金额预计范围。本所鼓励公司在业绩预告中以不超过()的幅度披露净利润与上年同期相比的预计变动范围,或以不超过()的幅度披露盈亏金额的预计变动范围。

- A、30%,500万元

- B、50%,1000万元

- C、60%,500万元

- D、30%,1000万元

正确答案:A -

第18题:

对于深交所主板上市公司,关于业绩快报和业绩预告的说法正确的有()。 Ⅰ如果2月底预计第一季度扭亏,可以在披露年报的同时披露第一季度业绩预告 Ⅱ业绩预告披露的内容是金额区问或比例区问 Ⅲ中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉 Ⅳ2013年1月,上市公司拟发布第一季度报告业绩预告,但2012年年报尚未披露的,应当在发布业绩预告的同时披露其2012年度的业绩快报

- A、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅰ、Ⅲ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B -

第19题:

甲公司2017年营业收入为1000万元,盈亏临界点作业率为60%,预计2018年营业收入增长率为12%,则2018年息税前利润变动率为()。

- A、4.8%

- B、7.2%

- C、20%

- D、30%

正确答案:D -

第20题:

以下关于关联交易的说法中有误的是()。

- A、挂牌公司应当在披露上一年度报告之前,对现年度将发生的关联交易总金额进行合理预计,提交股东大会审议并披露

- B、对于预计范围内的日常性关联交易,在发生时无须再经董事会、股东大会审议

- C、对于预计范围内的日常性关联交易,公司应当在年度报告和半年度报告中予以分类,列表披露执行情况

- D、在实际执行中预计关联交易金额超过现年度日常关联交易预计总金额的,公司应当提交监事会审议并披露

正确答案:D -

第21题:

单选题根据《全国中小企业股份转让系统挂牌公司信息披露规则》,下列创新层挂牌公司中应当在年度报告披露前及时进行业绩预告的有( )。[2018年12月真题]Ⅰ.甲公司,预计年度净利润为200到300万元,上一年度净利润为-100万元Ⅱ.乙公司,预计年度净利润为-400至-300万元,上一年度净利润为300万元Ⅲ.丙公司,预计年度净利润比增加50%~70%,上一年度净利润为500万元Ⅳ.丁公司,预计年度净利润比增加60%~80%,上一年度净利润为1000万元AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

根据《全国中小企业股份转让系统挂牌公司信息披露规则》(2020年修订)第14条规定,创新层挂牌公司在年度报告披露前,预计上一会计年度净利润发生重大变化的,或者在下半年度,预计当期年度净利润将发生重大变化的,应当及时进行业绩预告。业绩预告应当披露年度净利润的预计值以及重大变化的原因。所称重大变化的情形为年度净利润同比变动超过50%且大于500万元、由盈利变为亏损或者由亏损变为盈利。Ⅲ项,丙公司年度净利润同比变动超过50%但小于500万元,无须披露。 -

第22题:

单选题甲公司2×11年11月20日接到法院通知,A公司向法院提起诉讼,状告甲公司使用的某软件侵犯其专利权,要求甲公司一次性支付专利使用费500万元,至12月31日法院尚未做出判决。对此项诉讼,甲公司估计败诉的可能性为60%,预计将一次支付给A公司100万元至200万元的赔款,并将支付诉讼费用5万元。由于甲公司所使用的软件是由丙公司为其制作,因此甲公司向丙公司提起诉讼,甲公司已基本确定可从丙公司获得赔偿80万元。对于该项未决诉讼甲公司在12月31日应作的会计处理为()。A不确认预计负债,在报表附注中予以披露

B确认预计负债155万元,同时确认资产80万元,不需要在报表附注中披露有关信息

C确认预计负债155万元,同时确认资产80万元,并在报表附注中披露有关信息

D确认预计负债75万元,并在报表附注中披露有关信息

正确答案: C解析: 甲公司对A公司的赔偿符合或有事项确认负债的三个条件,应确认的负债金额为(100+200)/2+5=155万元。对于补偿金额,在基本确定能够收到时作为资产单独确认。因此,甲公司应确认的资产金额为80万元,对于该事项企业应当披露相关的信息。 -

第23题:

单选题对于深主板,关于业绩快报和业绩预告说法正确的有()。A如果2月底预计第一季度扭亏,可以在披露年报的同时披露一季度业绩预告

B业绩预告的内容是盈利金额区间

C中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉

D2013年1月应该披露2012年业绩快报

正确答案: D解析: A:业绩预告的时间有误:年度业绩预告的报告期于次年的1月31日前。预计报告期内(第一季度、半年度、第三季度和年度)出现以下情况的,应进行业绩预告:净利润为负、扭亏为盈、实现盈利且净利润与上年同期相比上升或者下降50%以上(基数过小的除外)、期末净资产为负、年度营业收入低于1千万元。如果不存在上述情况,可以不披露业绩预告。 如果需要披露业绩预告,业绩预告的时间要求为: 1.一季度业绩预告:报告期当年的4月15日前 2.半年度业绩预告:报告期当年的7月15日前 3.三季度业绩预告:报告期当年的10月15日前 4.年度业绩预告:报告期次年的1月31日前 C:无需公开道歉 11.3.7上市公司应当确保业绩快报中的财务数据和指标与相关定期报告的实 际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到20%以上的, 上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉。 D:没有规定规定要1月份 1.3.6上市公司可以在定期报告披露前发布业绩快报, -

第24题:

单选题已知在正常范围内,企业生产设备所消耗的年固定成本为100万元,而单位变动成本为0.8元,假设企业预计下一年的生产能力为500万件,则预计下一年的总成本为( )万元。A400

B500

C600

D100

正确答案: B解析:

根据成本性态,成本按照一定的方法区分为固定成本和变动成本。总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量=100+0.8×500=500(万元)。