有形磨损系数=修复费用(元)/近期新备件再生产值(元)()。

题目

有形磨损系数=修复费用(元)/近期新备件再生产值(元)()。

相似考题

更多“有形磨损系数=修复费用(元)/近期新备件再生产值(元)()。”相关问题

-

第1题:

已知某设备目前需要修理,修理费用为4000元,该设备再生产价值为10000元,则该设备的有形磨损程度为0.4。()此题为判断题(对,错)。

正确答案:√

-

第2题:

设备的原始价值K0=10000元,目前需要修理,其费用R=4000元,已知该设备目前再生产价值K1=7000元,设备的综合磨损程度等于()

A.0.601

B.0.563

C.0.699

D.0.745

参考答案:C

-

第3题:

某电焊机原始购置成本为50 OOO元,目前功能相同的替代品的价格为45 OOO元,并且替代 产品与老产品相比每年可以节约电能5 OOO度,如老电焊机的总使用寿命为20年,剩余使用寿 命为10年,采用年限法计算的不可修复性磨损引起的损失率为50%,不存在可修复性有形磨 损,每度电0.5元,折现率为10%,所得税税率为25%。 问题:

试分别计算该电焊机的第I种无形磨损、第n种无形磨损及有形磨损,并估算该电焊机的 现值为多少?答案:解析:

-

第4题:

某电焊机原始购置成本为50000元,目前功能相同的替代品的价格为45000元,并且替代产品与老产品相比每年可以节约电能5000度,如老电焊机的总使用寿命为20年,剩余使用寿命为10年,采用年限法计算的不可修复性磨损引起的损失率为50%,不存在可修复性有形磨损,每度电0.5元,折现率为10%,所得税税率为25%。

问题:

试分别计算该电焊机的第Ⅰ种无形磨损、第Ⅱ种无形磨损及有形磨损,并估算该电焊机的现值为多少?

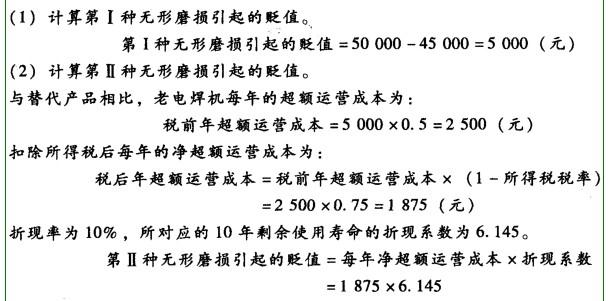

答案:解析:(1)计算第Ⅰ种无形磨损引起的贬值。

第Ⅰ种无形磨损引起的贬值=50000-45000=5000(元)

(2)计算第Ⅱ种无形磨损引起的贬值。

与替代产品相比,老电焊机每年的超额运营成本为:

税前年超额运营成本=5000×0.5=2500(元)

扣除所得税后每年的净超额运营成本为:

税后年超额运营成本=税前年超额运营成本×(1-所得税税率)=2500×0.75=1875(元)

折现率为10%,所对应的10年剩余使用寿命的折现系数为6.145。

第Ⅱ种无形磨损引起的贬值=每年净超额运营成本×折现系数=1875×6.145=11521.88(元)

(3)计算有形磨损产生的贬值。

(4)该电焊机的现值估算。

该电焊机的现值等于其重置价值扣除第Ⅱ种无形磨损引起的贬值及有形磨损引起的贬值。

现值=45000-11521.88-16739.06=16739.06(元)

-

第5题:

某工程队有建安工人300人,月计划完成施工产值3750000元,百元产值工资系数为14%,则计划工人劳动生产率为( )元/人。A.10500

B.11500

C.12500

D.13500答案:C解析:计划工人劳动生产率=计划施工产值/计划平均人数=3750000/300=12500元/人。 -

第6题:

修复寿命系数=修复备件的使用寿命(月)/原备件的使用寿命(月)()。

正确答案:0.5 -

第7题:

设备的原始价值K0=10000元,目前需要修理,其费用R=4000元,已知该设备目前再生产价值K1=7000元,设备的综合磨损程度等于()

- A、0.601

- B、0.563

- C、0.699

- D、0.745

正确答案:C -

第8题:

修复价值判定常用参数有()和有形磨损系数。

正确答案:修复寿命系数 -

第9题:

某企业领导班子正在组织研发部经理、财务部经理等部门经理分析研究某设备的更新问题。该设备的费用由投资费用和经营费用两部分组成,设备的原始价值为80000元,每年低劣化增加值为2500元,更新时残值为19000元。根据以上资料,回答下列问题:该企业对设备费用正确的认识是()。

- A、投资费用随着设备使用年限的延长,其分摊费用将逐年减少

- B、投资费用随着设备使用年限的延长,其分摊费用将逐年增加

- C、由于有形磨损造成的设备低劣化,经营费用将逐年减少

- D、由于有形磨损造成的设备低劣化,经营费用将逐年增加

正确答案:A,D -

第10题:

填空题修复件修复价值的判定应兼顾技术指标和经济指标;()=修复备件的使用寿命(月)/原备件的使用寿命(月);有形磨损系数=修复费用(元)/近期新备件再生产值(元)。正确答案: 寿命系数解析: 暂无解析 -

第11题:

单选题固定资本的磨损根据其原因的不同,可分为 ( )A可再生磨损和不町再生磨损

B有形磨损和无形磨损

C自然磨损和人为磨损

D计划磨损和意外磨损

正确答案: A解析: 暂无解析 -

第12题:

填空题有形磨损系数=修复费用(元)/近期新备件再生产值(元)()。正确答案: 0.5解析: 暂无解析 -

第13题:

运用修复费用法估算贬值适用于( )。

A.估算第l种无形磨损引起的贬值

B.估算可以用经济上可行的方法修复的有形磨损引起的贬值

C.估算所有技术上可以修复的有形磨损引起的贬值

D.估算不可修复性损耗引起的贬值

正确答案:B

-

第14题:

某企业拟对一台设备进行修理,该设备机械修理复杂系数Rj为20,电气修理复杂系数Rd为15,管道修理复杂系数Rg为30,设备单位修理复杂系数大修理费用定额为:材料备件消耗费用定额fc为220元/R,工时消耗费用定额fg为80元/R,劳务消耗费用定额fl为100元/R,修理次数修正系数Kx为1.1。试计算该设备计划大修理费用。

答案:解析:该设备单位复杂系数计划大修理成本:

Cj=fc+fg+fl=220+80+100=400(元/R)

设备修理复杂系数:R=Rj+Rd+Rg=20+15+30=65

该设备计划大修理费用为:Fi=Cj×R×K=400×65×1.1=28600(元)

-

第15题:

修复费用法适用于()。A:估算机器设备第1种无形磨损引起的贬值

B:估算机器设备可以用经济上可行的方法修复的有形磨损引起的贬值

C:估算机器设备所有技术上可以修复的有形磨损引起的贬值

D:估算机器设备不可修复性损耗引起的贬值答案:B解析: -

第16题:

某工程队有建安工人300人,月计划完成施工产值3750000元,百元产值工资系数为14%,计划平均工资( )元。A.1750

B.800

C.12500

D.52500答案:A解析:计划平均工资=计划工资总额/计划平均人数=525000/300=1750 -

第17题:

某工程队有建安工人300人,月计划完成施工产值3750000元,百元产值工资系数为14%,计划工人劳动生产率为( )元/人。A.1750

B.12500

C.13000

D.52500答案:B解析:计划工人劳动生产率=计划施工产值/计划平均人数=3750000/300=12500 -

第18题:

由于相同结构设备再生产价值的降低而产生原有设备价值的贬值,称为()

- A、第Ⅰ种有形磨损

- B、第Ⅱ种有形磨损

- C、第Ⅰ种无形磨损

- D、第Ⅱ种无形磨损

正确答案:C -

第19题:

工业节水水量指标包括:()。

- A、万元工业产值取水量

- B、新水利用系数

- C、循环比

- D、水的损耗率

正确答案:A -

第20题:

修复件修复价值的判定应兼顾技术指标和经济指标;()=修复备件的使用寿命(月)/原备件的使用寿命(月);有形磨损系数=修复费用(元)/近期新备件再生产值(元)。

正确答案:寿命系数 -

第21题:

填空题修复价值判定常用参数有()和有形磨损系数。正确答案: 修复寿命系数解析: 暂无解析 -

第22题:

填空题修复寿命系数=修复备件的使用寿命(月)/原备件的使用寿命(月)()。正确答案: 0.5解析: 暂无解析 -

第23题:

单选题工业节水水量指标包括:()。A万元工业产值取水量

B新水利用系数

C循环比

D水的损耗率

正确答案: A解析: 暂无解析