王先生今年50岁,己工作25年,目前税后收入12万元,支出8万元,若合理的投资报酬率为5%,假设收入增长率等于通货膨胀率等于投资报酬率,则其财务自由度为( )。A.62.5%B.60.5%C.31.25%D.30.25%

题目

王先生今年50岁,己工作25年,目前税后收入12万元,支出8万元,若合理的投资报酬率为5%,假设收入增长率等于通货膨胀率等于投资报酬率,则其财务自由度为( )。

A.62.5%

B.60.5%

C.31.25%

D.30.25%

相似考题

参考答案和解析

解析:财务自由度=当前净值×投资报酬率/当前的年支出。当前净值=(年收入-年支出)×工作年数。财务自由度=(12-8)×25×5%÷8=62.5%

更多“王先生今年50岁,己工作25年,目前税后收入12万元,支出8万元,若合理的投资报酬率为5%,假设收入增长 ”相关问题

-

第1题:

张先生现年50岁,已工作30年,假设其每年税后收入为12万元,支出为9万元,若合理的理财收入为净值的5%,则其应有的财务自由度为( )。

A.25%

B.35%

C.50%

D.65%

参考答案:C

解析:应有的财务自由度=应有的净资产×投资报酬率/目前年支出,目前应有的净资产=日前年储蓄×已工作年数。因此:(12-9)×30=90(万元),90×5%÷9×100%=50%。 -

第2题:

小智每年工作收入12万元,生活支出8万元,储蓄平均投入投资,年初生息资产20万元,自用房地产60万元,房贷20万元,年投资报酬率6%,年贷款利率4%,只还利息,小智净值年增长率为( )(净值增长率=净值增加额÷期初净值)。

A.7.53%

B.6.50%

C.5.25%

D.8.42%

参考答案:A

解析:净值增长率=净值增加额/期初净值。净值增加额=工作储蓄+理财收入-理财支出=(收入12-支出8)+(工作储蓄4/2+年初生息资产20)×6%-房贷20×4%=4.52万元,其中工作储蓄平均投入投资。期初净值=生息资产20万+自用房地产60万-房贷20万=60万元。净值增长率=4.52万/60万=7.53% -

第3题:

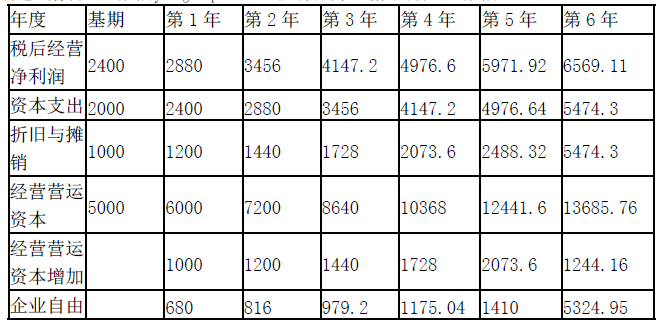

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第4题:

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

<1> 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-(3000-200)=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40 元)低于股票价值(42.87 元),所以应该购买。 -

第5题:

王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。一般来说,房屋贷款占房价比例应小于()。

- A、50%

- B、60%

- C、70%

- D、80%

正确答案:C -

第6题:

王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 房屋贷款占总房价的比率为( )。

- A、46%

- B、70%

- C、60.7%

- D、80%

正确答案:C -

第7题:

王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 王先生可负担的房屋总价为( )万元。

- A、113.30

- B、91.9

- C、82.1

- D、79.8

正确答案:A -

第8题:

王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。王先生可负担的首付款约为()万元。

- A、11.6

- B、21.2

- C、29

- D、53

正确答案:C -

第9题:

单选题王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 房屋贷款占总房价的比率为( )。A46%

B70%

C60.7%

D80%

正确答案: C解析: 暂无解析 -

第10题:

单选题王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。一般来说,房屋贷款占房价比例应小于()。A50%

B60%

C70%

D80%

正确答案: C解析: 暂无解析 -

第11题:

单选题王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。房屋贷款额占房屋总价的比率为()。A36%

B51%

C66%

D81%

正确答案: A解析: 暂无解析 -

第12题:

问答题郑先生今年35岁,预计60岁退休,现在税后年净收入20万元,个人年消费支出10万元,考虑货币的时间价值,预期当前收入增长率5%,通货膨胀率4%,贴现率为6%,按照生命价值法,正确答案:解析: -

第13题:

王先生年收入为10万元,预估收入成长率为5%,目前净资产为20万元,储蓄首付款与负担房贷的上限比例为30%,打算5年后购房,投资报酬率为8%,贷款年限为15年,利率以6%计算,则可以负担购房后贷款的届时房价为( )万元。

A.66

B.78

C.86

D.95

参考答案:C

解析:PMT2=FV(Y,n,0,PMT1)=FV(5%,5,0,-30000)=38288,进而可得:可负担房价=PMT1×{1-[(1+Y)/(1+r)]n}/(r-Y)×(1+r)n+FV(r,n,0,A)+PV(i,m,PMT2)=30000×{1-[(1+5%)/(1+8%)]5}/(8%-5%)×(1+8%)5+FV(8%,5,0,-200000)+PV(6%,15,-38288)=193707+293866+371863=859436(元),即可以买约为86万元的房子。 -

第14题:

陈先生工作收入10万元,生活支出8万元,另有生息资产10万元,房产30万元,房贷20万元。从状况模拟分析,以投资报酬率10%计算,若唯一的工作者陈先生身故,用理财收入来满足家庭每年6万元的生活支出,那么陈先生应有的保险额度为( )(储蓄平均投入投资)。

A.52万元

B.60万元

C.73万元

D.85万元

参考答案:C

解析:发生保险事故,家庭工作收入降为0,生活支出降为6万元,故工作储蓄为-6万元。应有的保险额度为家庭所获理赔金在偿还了家庭负债后与原有生息资产所产生的理财收入正好够家庭一年的生活支出。假定应投保X万元,则有:[x-20+10+(-6)/2]×10%=6,x=73万元 -

第15题:

财务自由指个人和家庭的收入主要来源于主动投资而不是被动工作。假设,去年M先生一家工资奖金等收入为24万元,金融投资和实业投资年收入10万元,其中固定收入8万元,去年日常各项支出(含还贷)为12万元,今年假设M先生一家如果工资奖金等收入和日常支出水平不变,只有投资收入结果改变,下列表述最恰当的是( )。A.今年M先生一家金融和实业投资收入24万元,实现了财务自由

B.今年M先生一家金融和实业投资收入13万元,实现了财务自由

C.今年M先生一家金融和实业投资年收入15万元,其中固定收人10万元,则实现了财务自由

D.今年M先生一家金融和实业投资年收入18万元,其中固定收入13万元,则实现了财务自由答案:D解析:当投资的固定收益可以完全覆盖个人或者家庭发生的各项支出时,则认为就达到了财务自由的层次,个人或者家庭的生活目标比相对财务安全层次下有了更强大的经济保障。只有选项D符合财务自由的层次,故选D。? -

第16题:

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-2800=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第17题:

何先生目前月工作收入5,000元,打算购买平衡型定投基金来为7岁的儿子筹备12年后的大学教育金,届时学费支出每年3万元,学制4年,假设学费增长率和投资报酬率均为5%。为满足儿子教育金支出,从现在开始,在儿子上大学前的这12年里何先生每月应拿出月收入的()进行定投。

- A、10.1%

- B、11.62%

- C、12.20%

- D、14.0%

正确答案:C -

第18题:

王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。可负担的房屋总价为()万元。

- A、68.4

- B、85.8

- C、110.6

- D、278

正确答案:B -

第19题:

王先生年收入为15万元,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房,假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。假设王先生计划购买100平方米的房子,则可负担的房屋单价为()元。

- A、8204

- B、8190

- C、8210

- D、7980

正确答案:A -

第20题:

王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。假设王先生想购买100平方米的房子,则王先生可负担的房屋单价为()元/平方米。

- A、6840

- B、8580

- C、11060

- D、27800

正确答案:B -

第21题:

单选题王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 王先生可负担的首付款为( )万元。A44.48

B28.66

C27.34

D28.34

正确答案: B解析: 暂无解析 -

第22题:

单选题王先生的儿子今年10岁,他打算8年后送儿子去英国读大学4年。已知王先生目前有生息资产10万元,并打算在未来8年内每年末再投资2万元用于儿子出国留学的费用。目前出国留学的费用为30万元。假设教育费用每年增加8%,年投资报酬率为4%,则王先生的教育资金缺口为()万元。A55.53

B23.42

C32.11

D87.64

正确答案: C解析: -

第23题:

单选题王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 为了避免因为还房贷而陷入财务危机,按照经验测算,王先生贷款购房房价最好控制在年收入的( )倍。A6

B5

C7

D10

正确答案: B解析: 暂无解析