某公司总资产8500万元,总负债4000万元,普通股权益4500万元,发行在外的普通股共140万股,资产的重置成本11500万元,股票市值90元/股。那么,该公司股票的每股账面价值是( )A.2.60元B.32.14元C.60.71元D.1.68元

题目

某公司总资产8500万元,总负债4000万元,普通股权益4500万元,发行在外的普通股共140万股,资产的重置成本11500万元,股票市值90元/股。那么,该公司股票的每股账面价值是( )

A.2.60元

B.32.14元

C.60.71元

D.1.68元

相似考题

更多“某公司总资产8500万元,总负债4000万元,普通股权益4500万元,发行在外的普通股共140万股,资产的重 ”相关问题

-

第1题:

已知东方公司2007年年初所有者权益总额为1200万元,2007年的资本积累率为40%,本年增发新股20万股,筹集权益资金344万元。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,本年利润总额400万元,优先股股利为60万元,普通股现金股利总额为84万元,财产股利为20万元,普通股的加权平均数为200万股,年末普通股股数为210万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东,2007年的所得税为100万元。

要求计算:

(1)2007年年来所有者权益总额;

(2)计算2007年的资本保值增值率;

(3)2007年年初、年末的资产总额和负债总额;

(4)2007年年末的产权比率;

(5)计算2007年末的普通股每股净资产(提示:应该扣除属于优先股股东的净资产);

(6)2007年的总资产报酬率;

正确答案:

(1)资本积累率=(年末所有者权益-年初所有者权益)/年初所有者权益×100%

即:

40%=(年末所有者权益-1200)/1200 × 100%所以,年末所有者权益=1680(万元)

(2)资本保值增值率

×100%=(年末所有者权益总额一本年增发新股筹集的权益资金)/年初所有者权益总额×100%=(1680-344)/1200 × 100%=111.33%

(3)年初权益乘数=年初资产总额/年初所有者权益总额,2.5=年初资产总额/1200

所以,年初资产总额=3000(万元)

年初负债总额=3000-1200=1800(万元)

因为,年末权益乘数=年末资产总额/年末所有者权益总额

即,2.2=年末资产总额/1680

所以,年末资产总额=3696(万元)

年末负债总额=3696-1680=2016(万元)

(4)2007年年末的产权比率=负债总额/所有者权益总额×100%=2016/1680 × 100%=120%

(5)2007年末属于普通股股东的净资产=1680 ×95%=1596(万元)

2007年末的普通股每股净资产=1596/210=7.6(元)

(6)本年负债平均余额=(1800+2016)/2=1908(万元)

本年利息费用=1908×10%=190.8(万元)

息税前利润=利润总额+利息费用=400+190.8=590.8(万元)

总资产报酬率=息税前利润/[(年初资产总额+年末资产总额)/2]× 100%

=590.8/『(3000+3696)/2]× 100%=17.65%

(7)已获利息倍数=590.8/190.8=3.10

(8)净利润=利润总额-所得税=400-100=300(万元)

归属于普通股殷东的当期净利润=300-60=240(万元)

基本每股收益=240/200=1.2(元)

每股股利=普通股现金股利总额/年末普通股股数=84/210=0.4(元)

普通股每股市价=10 × 1.2=12(元)

(9)三年资本平均增长率

-

第2题:

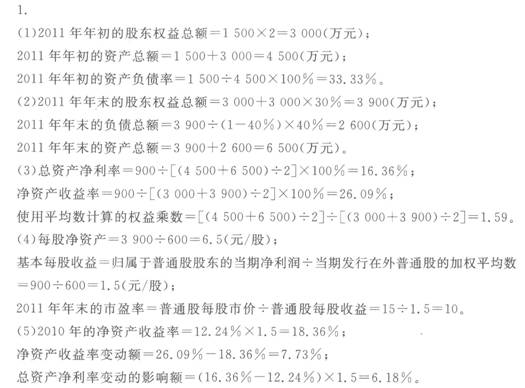

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第3题:

某公司年末总资产为160000万元,流动负债为40000万元,长期负债为60000万元。该公司发行在外的股份有20000万股,每股股价为24元,则该公司每股净资产为( )元/股。A.10

B.8

C.6

D.3答案:D解析:年末净资产=年末总资产-流动负债-长期负债=160000-40000-60000=60000(万元),根据每股净资产的计算公式可得:

-

第4题:

ABC公司现有资产1000万元,没有负债,全部为权益资本。其总资产净利率为15%,每年净收益150万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股100万股,每股息前税后利润1.5元(150万元/100万股)。股票的价格为每股10元。公司为了扩大规模购置新的资产(该资产的期望报酬率与现有资产相同),拟以每股10元的价格增发普通股100万股,发行费用率为10%。该增资方案是否可行?答案:解析:该公司未经发行费用调整的普通股资本成本:KS1=1.5/10+0=15%

该公司经发行费用调整的普通股资本成本:

KS2=1.5/[10×(1-10%)]+0=16.67%

由于资产报酬率只有15%,因此该增资方案不可行。

该结论的正确性可以通过每股收益和股价的变化来验证:

增发获得资金=10×100×(1-10%)=900(万元)

新增资产净收益=900×15%=135(万元)

每股收益=(150+135)/(100+100)=1.425(元/股)

假设市盈率不变,则股价下降为:

股价=(10/1.5)×1.425=9.5(元/股)

为了维持现有的股价,投资的回报率必须达到筹资成本16.67%。

新增资产净收益=900×16.67%=150(万元)

每股收益=(150+150)/(100+100)=1.5(元/股)

假设市盈率不变,则股价为:

股价=(10/1.5)×1.5=10(元/股)

因此,外部权益筹资的成本高于来自留存收益的内部权益筹资。发行新股的公司需要赚更多的钱,才可以达到投资人的要求。 -

第5题:

某公司2016年初拥有总资产8500万元,总负债4500万元,公司2015年共实现销售净利润600万元,计划将其中270万元发放红利,则公司的可持续增长率为( )。A.3.25%

B.4%

C.7.24%

D.8.99%答案:D解析:所有者权益=8500-4500=4000万元,ROE=净利润/净资产=600÷4000=0.15,红利支付率=股息分红÷净利润=270÷600=0.45,留存利润率=1-0.45=O.55,则该公司的可持续增长率为SGR=ROE×RR÷(1-ROE×RR)=0.15×0.55÷(1-0.15×0.55)=0.0899,即为8.99%。 -

第6题:

某公司的年末资产总额为8000万元,所有者权益总额为4000万元;本年实现净利润1000万元,拟分配现金股利300万元,该股利分配方案已通过股东大会决议;本年发行在外的普通股股数为1000万股,每股市价20元,该公司的市盈率为( )。A:20

B:25

C:50

D:75答案:A解析:每股收益=(净利润-优先股股利)/(年末股份总数-年末优先股股数)=1000/1000=1,市盈率=普通股每股市价/普通股每股收益=20/1=20。 -

第7题:

G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资总额达40000万元。现有两种融资方案:(1)增发普通股4000万股(发行价不变);(2)向银行借款40000万元,且新增债务利率因资产负债率提高而上升到12%。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。答案:解析:

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。 -

第8题:

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。

正确答案: 负债总额=资产总额×资产负债率=2000×50%=1000(万元)

所有者权益总额=资产总额-负债总额=2000-1000=1000(万元) -

第9题:

A公司2014年股东权益与负债合计20000万元,其中股东权益合计10000万元,总股本2500万股。债务合10000万元,债务综合利率12%。2015年,公司计划筹资10000万元,现有两个方案选择:方案一,发行公司债券10000万元,年利率10%。方案二,增发普通股1000万股,每股发行价10元。预计2015年公司息税前利润4000万元。公司所得税率25%,则每股利润无差别点为()万元。

- A、4000

- B、4300

- C、4500

- D、4700

正确答案:D -

第10题:

某公司2009年初拥有摹资产8500万元,总负债4500万元,公司2008全年共实现销售净利润600万元,计划将其中270万元发放红利,则公司的可持续增长率为()。

- A、3.25%

- B、4%

- C、7.24%

- D、8.99%

正确答案:D -

第11题:

问答题已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均为500万元。负债平均利息率6%。但三个企业的资本结构不同,其具体组成如下: 项目 甲公司 乙公司 丙公司 总资本 4000万元 4000万元 4000万元 普通股股本 4000万元 3000万元 2000万元 发行的普通股股数 400万元 300万元 200万元 负债 0 1000万元 2000万元 假设所得税率为 33%,则各公司的财务杠杆系数及每股净收益如何?正确答案: 当息税前利润额为500万元,各公司财务杠杆系数及各净收益指标计算如下:

甲公司财务杠杆系数=EBIT/EBIT-I=500/(500-0)=1

乙公司财务杠杆系数=EBIT/EBIT-I=500/(500-1000×6%)=1.14

丙公司财务杠杆系数=EBIT/EBIT-I=500/(500-2000×6%)=1.32

甲公司的税后净收益=(500-0)×(1-33%)=335万元

乙公司的税后净收益=(500-1000×6%)×(1-33%)=294.8万元

丙公司的税后净收益=(500-2000×6%)×(1-33%)=254.6万元

甲公司每股净收益=335/400=0.84元

乙公司每股净收益=294.8/300=0.98元

丙公司每股净收益=254.6/200=1.27元解析: 暂无解析 -

第12题:

单选题某公司2009年初拥有摹资产8500万元,总负债4500万元,公司2008全年共实现销售净利润600万元,计划将其中270万元发放红利,则公司的可持续增长率为()。A3.25%

B4%

C7.24%

D8.99%

正确答案: C解析: 根据题中信息可得:该公司的净资产=总资产一总负债=8500—4500=4000(万元).ROE=净利润/净资产=600/4000=0.15;红利支付率=股息分红/净利润=270/600=0.45,留存比率=1一红利支付率=1—0.45=0.55,则该公司的可持续增长率为SGR=ROE×RR/(1一ROE×RR)=0.15×0.55/(1—0.15×0.55)=0.0899,即为8.99%。 -

第13题:

资产负债表中所有者权益总额120万元,总负债200万元,那么总资产应该为( )。

参考答案:D

参考答案:D

-

第14题:

某公司某年度末总资产为30000万元,流动负债为4000万元,长期负债为8000万元,该公司发行在外的股份有3000万股,每股股价为18元,则该公司的市净率为( )倍。A.2

B.3

C.4

D.18答案:B解析:市净率(P/B)又称净资产倍率,是每股市场价格与每股净资产之间的比率,其计算公式为:市净率=每股市价/每股净资产。其中,每股净资产是年末净资产(即年末股东权益)与发行在外的年末普通股总数的比值,也称为每股账面价值或每股权益,用公式表示为:每股净资产=年末净资产/发行在外的年末普通股总数=(30000-4000-8000)/3000=6元/股。故该公司的市净率=18/6=3倍。 -

第15题:

某公司12月31日资产负债表中资产有7000万元,所有者权益有4000万元,那么其负债有( )。A、2000万元

B、3000万元

C、4000万元

D、7000万元答案:B解析:2020版教材P95 / 2019版教材P93

静态会计等式:资产=负债+所有者权益,所以:负债=资产-所有者权益=7000-4000=3000。 -

第16题:

ABC公司现有资产1000万元,没有负债,全部为权益资本。其总资产净利率为15%,每年净收益150万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股100万股,每股息前税后利润1.5元(150万元/100万股)。股票的价格为每股10元。公司为了扩大规模购置新的资产(该资产的期望报酬率与现有资产相同),拟以每股10元的价格增发普通股100万股,发行费用率为10%。

要求:

计算新发普通股资本成本,判断该增资方案是否可行?答案:解析:ABC Ks=1.5/[10×(1-10%)]+0=16.67%

由于资产报酬率(总资产净利率)只有15%,因此该增资方案不可行。

【提示】留存收益资本成本的估计

留存收益资本成本的估计与普通股相似,但无需考虑筹资费用。 -

第17题:

某公司2015年初拥有总资产8500万元,总负债4500万元,公司2014全年共实现销售净利润600万元,计划将其中270万元发放红利,则公司的可持续增长率为()。A:3.25%

B:4%

C:7.24%

D:8.99%答案:D解析:根据题中信息可得:该公司的净资产=总资产-总负债=8500-4500=4000(万元),ROE=净利润/净资产=600/4000=0.15;红利支付率=股息分红/净利润=270/600=0.45,留存比率=1-红利支付率=1-0.45=0.55,则该公司的可持续增长率为SGR=ROE*RR/(1-ROE*RR)=0.15*0.55/(1-0.15*0.55)=0.0899,即为8.99%。 -

第18题:

某公司2006年12月31日的资产负债表中,总资产为1亿元、负债为6000万元,则所有者权益为( )。A.6000万元

B.1.6亿元

C.4000万元

D.1亿元答案:C解析:银行资产负债表中资产减负债后的余额,即所有者权益。 -

第19题:

股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。

- A、公司总资产/发行的普通股票总数

- B、公司净资产/发行在外的普通股票的股数

- C、(公司净资产-优先股权益)/发行在外的普通股股数

- D、(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案:B -

第20题:

若某公司资产负债表中的股东权益部分数字如下:优先股共1 .5万股,面值为100元,普通股为9万股,面额为50元,资本公积为110万元,累积盈余130万元,则计算出的普通股每股净值为()元。

正确答案:76.7 -

第21题:

计算题:某客户2009年总资产8000万元,其中流动资产4000万元;总负债5000万元,其中流动负债4000万元。企业存货2000万元。请计算该客户速动比率是多少?

正确答案: 速动比率=(流动资产—存货)÷期末流动负债×100%=(4000-2000)/4000*100%=50% -

第22题:

填空题若某公司资产负债表中的股东权益部分数字如下:优先股共1 .5万股,面值为100元,普通股为9万股,面额为50元,资本公积为110万元,累积盈余130万元,则计算出的普通股每股净值为()元。正确答案: 76.7解析: 暂无解析 -

第23题:

单选题某公司2012年初拥有总资产8500万元,总负债4500万元,公司20ll全年共实现销售净利润600万元,计划将其中270万元发放红利,则公司的可持续增长率为( )。A3.25%

B4%

C7.24%

D8.99%

正确答案: D解析: 根据题中信息可得:该公司的净资产=总资产一总负债一8500—4500—4000(万元),R()E一净利润/净资产一600÷4000—0.15;红利支付率一股息分红/净利润一270÷600—0.45,留存比率一1一红利支付率一1—0.45—0.55,则该公司的可持续增长率为SGR—ROE×RR/(1一ROEXRR)一0.15×0.55÷(1—0.15×0.55)一0.0899,即为8.99%。