假设某公司的股票当前价格为20元,1年后其价格有两种可能结果,24元或18元,出现这两种结果的概率分别是0.3和0.7。现有一份关于该股票的看涨期权合约,执行价格为19元,无风险收益率为8%(连续复利),那么,看涨期权的价格是( )A.2.820元B.2.778元C.0.359元D.0.370元

题目

假设某公司的股票当前价格为20元,1年后其价格有两种可能结果,24元或18元,出现这两种结果的概率分别是0.3和0.7。现有一份关于该股票的看涨期权合约,执行价格为19元,无风险收益率为8%(连续复利),那么,看涨期权的价格是( )

A.2.820元

B.2.778元

C.0.359元

D.0.370元

相似考题

更多“假设某公司的股票当前价格为20元,1年后其价格有两种可能结果,24元或18元,出现这两种结果的概率分 ”相关问题

-

第1题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第2题:

假设某公司股票目前的市场价格为49.5元,而一年后的价格可能是61.875元和39.6元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为52.8元。投资者可以购进上述股票且按无风险报价利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。A.81.48

B.91.48

C.125

D.156答案:A解析:套期保值比率=200×[(61.875-52.8)-0]/(61.875-39.6)=81.48。 -

第3题:

某公司的可转换债券,面值为1000元,转换价格为20元,当前市场价格为1250元,其标的股票当前的市场价格为24元,则该债券转换升水( )元。

A.50 B.200

C.250 D.300答案:A解析:该债券转换比例=1000÷20=50,该债券当前的转换价值=50X24=1200(元)。由于该债券1250元的市场价格大于其1200元的转换价值,因此该债券当前处于转换升水状态,该债券转换升水=1250-1200 = 50(元)。 -

第4题:

某公司的可转换债券,面值为1000元,转换价格为25元,当前市场价格为1200元,其标的股票当前的市场价格为26元,那么该债券当前的转换平价为()。A:25元

B:30元

C:32元

D:35元答案:B解析:转换比例=可转换证券面额/转换价格,该债券转换比例=1000/25=40(股)转换平价=可转换证券的市场价格/转换比例,该债券当前的转换平价=1200/40=30(元) -

第5题:

标的资产为不支付红利的股票,当前价格为 30 元,已知 1 年后该股票价格或为 37.5 元,或为 25 元,风险中性概率为 0.6。假设无风险利率为 8%,连续复利,计算对应 1 年期,执行价格为 25 元的看涨期权理论价格为( )元。 A.6.92

A.6.92

B.7.23

C.6.54

D.7.52答案:A解析:

-

第6题:

标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

第7题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第8题:

假设有两种正常商品,当其中一种商品的价格发生变动时,这两种商品的需求量都同时增加或减少,则这两种商品的需求交叉价格弹性为正值。

正确答案:错误 -

第9题:

房地产价格是由房地产的()和需求这两种相反的力量共同作用的结果。

- A、供求

- B、价格

- C、供给

- D、市场

正确答案:C -

第10题:

多选题关于需求的交叉价格弹性,正确的有( )。A交叉价格弹性可能是正值,也可能是负值

B如果交叉价格弹性是正值,说明这两种商品是互补品

C如果交叉价格弹性是正值,说明这两种商品是替代品

D如果交叉价格弹性是负值,说明这两种商品是互补品

E如果交叉价格弹性是负值,说明这两种商品是替代品

正确答案: D,B解析:

需求的交叉价格弹性表示一种商品的需求水平对相关商品价格变动的反应尺度,它等于一种商品需求的相对变化(百分比变化)与另一种商品价格的相对变化(百分比变化)之比。如果两种商品之间为替代关系,则需求的交叉价格弹性系数大于零;如果两种商品之间为互补关系,则需求的交叉价格弹性系数小于零;如果两种商品之间无相关关系,则需求的交叉价格弹性系数等于零。 -

第11题:

单选题非现金股票当前价格为100元,一年后股票价格可能上升10%,或下降5%。基于此股票的一年期欧式看涨期权,执行价格为103。若市场无风险连续复利率为4%,为复制此期权,当前银行账户的资金数额应为()。A42.6

B-42.6

C98.96

D-98.96

正确答案: C解析: 暂无解析 -

第12题:

单选题假设某公司股票目前的市场价格为20元,半年后股价有两种可能:上升33.33%或者降低25%。现有1股以该股票为标的资产的看涨期权,执行价格为23元,到期时间为6个月,则套期保值比率为( )。A0.31

B0.38

C0.46

D0.57

正确答案: D解析:

上行股价=20×(1+33.33%)=26.67(元),下行股价=20×(1-25%)=15(元),股价上行时期权到期日价值=上行股价-执行价格=26.67-23=3.67(元),股价下行时期权到期日价值=0,套期保值比率=期权价值变化/股价变化=(3.67-0)/(26.67-15)=0.31。 -

第13题:

假设甲公司股票现在的市价为8元,有1股以该股票为标的资产的看涨期权,执行价格为9元,到期时间是9个月。9个月后股价有两种可能:上升30%或者降低10%,无风险利率为每年4%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合9个月后的价值与购进该看涨期权相等。

要求:(结果均保留两位小数)

(1)确定可能的到期日股票价格;

(2)根据执行价格计算确定到期日期权价值;

(3)计算套期保值率;

(4)计算购进股票的数量和借款数额;

(5)根据上述计算结果计算期权价值。答案:解析:(1)上行股价=8×(1+30%)=10.4(元)

下行股价=8×(1-10%)=7.2(元)

(2)股价上行时期权到期日价值

=上行股价-执行价格=10.4-9=1.4(元)

股价下行时期权到期日价值=0

(3)套期保值比率=期权价值变化/股价变化=(1.4-0)/(10.4-7.2)=0.4375

(4)购进股票的数量=套期保值比率=0.4375(股)

借款数额=(H×Sd-Cd)/(1+r)=(7.2×0.4375)/(1+4%×9/12)=3.06(元)

(5)期权价值=购买股票支出-借款=8×0.4375-3.06=0.44(元) -

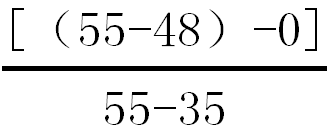

第14题:

假设某公司股票目前的市场价格为45元,6个月后的价格可能是55元和35元两种情况。有1股以该股票为标的资产的看涨期权,到期时间是6个月,执行价格为48元。投资者可以购进上述股票且按无风险利率10%借入资金,同时售出一份该股票的看涨期权。则套期保值比率为( )。A、0.35

B、0.2

C、0.1

D、0.5答案:A解析:套期保值比率=

=0.35。 -

第15题:

某公司有的可转换债券,面值1 000元,转换价格25元,其标的股票的市场价格为26元,如果以当前的市场价格1 200元买进,则购入后立即转股对投资者不利。 ( )答案:对解析:该债券转换比例=1 000 ÷ 25 =40 (股)。当前转换平价=1 200 ÷ 40 =30 (元)。由于标的股票当前的市场价格(26元)小于按当前债券市场价格(1 200元)?计算的转 换平价(30元),立即转股对投资者不利。 -

第16题:

某公司的可转换债券,面值为1000元,转换价格为25元,当前市场价格为1200元,其标的股票当前的市场价格为26元,那么该债券的转换升水比率为( )%。A:14.78

B:13.68

C:15.78

D:15.38答案:D解析:转换比例=可转换证券面值/转换价格=1000/25=40,转换价值=转换比例标的股票市场价格=4026=1040,转换升水=可转换证券的市场价格一可转换证券的转换价格=1200-1040=160,转换升水率=(转换升水/可转换证券的转换价值)100%=(160/1040)100%=15.38%。 -

第17题:

标的资产为不支付红利的股票,当前价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A: 7.23

B: 6.54

C: 6.92

D: 7.52答案:C解析:{图} -

第18题:

标的资产为不支付红利的股票,当前价格为30元,已知l年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元.A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

第19题:

某人手中有10000元,他看好市价为20元的某种股票,同时该品种的看涨期权合约价格为:期权费1元,协定价21元,假设他有两种投资方法可以选择:一是全部钱购买5手股票;另一是用全部钱购买期货合约,一个合约代表100股该股票。现假定该股行情上升到26元,试计算这两种投资方式操作的结果,并且就其收益率进行比较。

正确答案: 第一种方法盈利为:(26-20)×500=3000元

收益率=3000/10000×100%=30%

第二种方法:每个合约期权费为100×1=100(元),

则10000元可购合约数为10000÷100=100(份)

则盈利为(26-21)×100×100-10000=40000(元)

收益率=40000/10000×100%=400% -

第20题:

两种商品中若其中的一种价格变化时,这两种商品的购买量同时增加或减少,则这两种商品的交叉价格弹性系数为()

- A、负

- B、正

- C、零

- D、1

正确答案:A -

第21题:

房地产价格是由房地产的( )这两种相反的力量共同作用的结果。

- A、供需与价格

- B、需求与价格

- C、供给与价格

- D、供给与需求

正确答案:D -

第22题:

单选题标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为()元。A7.23

B6.54

C6.92

D7.52

正确答案: D解析: 暂无解析 -

第23题:

单选题假设LC公司的股票现在的市价为40元。一年以后股价有两种可能:上升33. 33%或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价格时,如果已知该期权的执行价格为20元,则套期保值比率为( )。A1.45

B1

C0.42

D0.5

正确答案: C解析: