大连某外贸公司从意大利进口一批大豆,成交价格为CIF大连USD800 000.已知外汇牌价USD100=860元人民币.关税税率为15%,增值税税率为17%.海关于2004年5月11日填发税款缴纳书.该公司于2003年5月28日缴款,滞纳金金额计算不正确的为( ). A.4 789.20元 B.2 377.4元 C.33 680.20元 D.50 423.0元

题目

A.4 789.20元

B.2 377.4元

C.33 680.20元

D.50 423.0元

相似考题

参考答案和解析

增值税的计税价格=关税税额+完税价格=(103200+800000×8.6)元=7912000元

增值税税额=增值税计税价格×增值税税率=7912000元×0.17=1345040元

确定滞纳天数:《中华人民共和国海关法》规定,进出口货物的纳税义务人,应当自海关填发税款缴纳书之日起15日内缴纳税款;逾期缴纳的,由海关征收滞纳金,本题滞纳天数为2天.

滞纳金金额=滞纳税额×0.5‰×滞纳天数=(1345040+10320

更多“大连某外贸公司从意大利进口一批大豆,成交价格为CIF大连USD800 000.已知外汇牌价USD100=860元人民币.关税税率为15%,增值税税率为17%.海关于2004年5月11日填发税款缴纳书.该公司于2003年5月28日缴款,滞纳金金额计算不正确的为( ). A.4 789.20元 B.2 377.4元 C.33 680.20元 D.50 423.0元”相关问题

-

第1题:

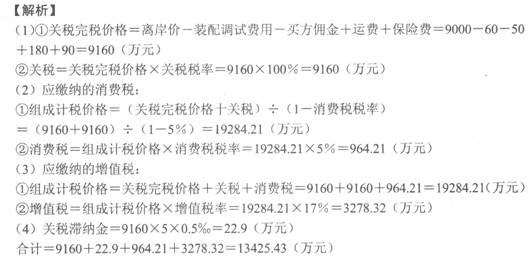

进出口公司2011年5月从A国进口酒精一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,支付自己的采购代理人购货佣金50万元)。另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴款书的之日起第20天才缴纳关税税款。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。该公司相关陈述正确的是( )。

A.应缴纳的关税滞纳金为22.9万元

B.该公司应缴纳的增值税为192854.21万元

C.该公司本期缴纳的消费税为964.21万元

D.关税完税价格为9160万元

E.该公司应缴的进口税金及关税滞纳金合计为13425.43万元

正确答案:ACDE

-

第2题:

某公司从国外进口一批货物共计1000吨,成交价格为FOB伦敦10万英镑/吨,已知单位运费为0.1万英镑,保险费率为0.3%,填发税款书当日的外汇买卖中间价为1英镑=11.500元人民币。已知该批货物的关税税率为15%,则该公司进口货物需要缴纳关税( )万元人民币。A.17456.82

B.17474.77

C.15832.56

D.15332.63答案:B解析:本题考查关税的计算。完税价格=(FOB+运费)×(1+保险费率)=(10+0.1)×(1+0.3%)=10.1303(万英镑),10.1303×11.5=116.49845(万元人民币)。应纳进口关税=116.49845×1000×15%=17474.7675≈17474.77(万元人民币)。 -

第3题:

某公司从国外进口一批货物共计1000吨,成交价格为FOB伦敦10万英镑/吨,已知单位运费为0.1万英镑,保险费率为0.3%,填发税款缴款书当日的外汇买卖中间价为:1英镑=11.500元人民币。已知该批货物的税率为15%,则该公司进口货物需要缴纳关税( )万元人民币。A.17456.82

B.17474.77

C.15832.56

D.15332.63答案:B解析:本题考查关税的计算。单位完税价格=(FOB+运费)×(1+保险费率)=(10+0.1)×(1+0.3%)=10.1303(万英镑),10.1303×11.5=116.49845(万元人民币)。应纳进口关税=116.49845×1000×15%=17474.7675≈17474.77(万元人民币)。 -

第4题:

2018年3月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率40%,消费税税率15%,从起运地至输入地起卸前的运费2.4万元人民币,进口货物的保险费无法确定,保险费率为3‰,从海关监管区至公司仓库的运费0.6万元。海关于2018年3月5日填发税款缴款书,该公司于2018年3月31日缴纳税款。下列说法正确的是( )。A.该批化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为25.32万元答案:D解析:进口化妆品完税价格=20+2.4+(20+2.4)×3‰=22.47(万元)

关税=22.47×40%=8.99(万元)

进口环节增值税=(22.47+8.99)÷(1-15%)×17%=6.29(万元)

进口环节消费税=(22.47+8.99)÷(1-15%)×15%=5.55(万元)

进口环节税金=6.29+5.55+13.48=25.32(万元)

纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除,所以本题的滞纳天数应为12天。 -

第5题:

兴泰贸易公司进口一批沙发,成交价为CIF北京USD1 000。巳知当时的外汇牌价为USD100 = 850元人民币,关税税率为10%,增值税税率为17%。海关于2001年9月1日(星期二)填发税款缴纳书,该贸易公司于2001年9月21日缴款,根据海关对征收滞纳金的有关规定,下列选项错误的是()。

A.滞纳金为6. 10元,少于50元人民币可免予缴纳

B.欠缴的税款总额为960元人民币

C.滞纳7天

D.应缴滞纳金8. 18元答案:B,C,D解析:进出口货物的纳税义务人应当自海关填发税款缴纳书之日起15日内缴纳税款;逾期缴纳的,由海关征收滞纳金。

关税=(1000X8. 5)元X10%=850 元

增值税=[(1 000+1 000X10%) X8.5]元X7% = 1 589.5 元

欠缴的税款总额=关税+增值税=(850+1 589.5)元=2 439. 5元

海关于9月1日(星期二)填发税款缴纳书,则该公司最迟应在9月16日(星期三)缴款,而该公司9月21日缴纳,滞纳5天。

滞纳金额=滞纳税款X0. 5‰X滞纳天数=2 439. 5元/天X0. 5‰X5天=6. 10元 -

第6题:

(2011年)2019年3月1日某公司(增值税一般纳税人)进口一批高档化妆品(适用消费税税率为15%),成交价格为20万元人民币,关税税率40%,从起运地至输入地起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年3月5日填发税款缴款书,该公司于2019年3月31日缴纳税款。下列说法正确的是( )。A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金合计为20.46万元答案:D解析:该批高档化妆品的关税完税价格=(20+2.4)×(1+3‰)=22.47(万元)故选项A错误;纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,该公司自20日至31日滞纳12天,故选项B错误;

该公司应缴纳关税=(20+2.4)×(1+3‰)×40%=8.99(万元),选项C错误;

该公司应缴纳进口消费税=(20+2.4)×(1+3‰)×(1+40%)÷(1-15%)×15%=5.55(万元)

该公司应缴纳进口增值税=(20+2.4)×(1+3‰)×(1+40%)÷(1-15%)×16%=5.92(万元)

应缴纳进口环节税金=8.99+5.55+5.92=20.46(万元)。 -

第7题:

2019年5月1日某外贸公司进口一批高档化妆品(适用消费税税率为15%),成交价格为280000元,关税税率为50%,从起运地至境内输入地点起卸前发生运费40000元,进口货物的保险费无法确定。海关于2019年5月10日填发税款缴款书,该公司于2019年6月5日缴纳关税。则该公司应缴纳进口关税滞纳金( )元。A.962.88

B.1043.12

C.1123.36

D.1604.8答案:A解析:纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳关税税款。滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。本题中,应在2019年5月24日之前缴纳税款,应从5月25日开始计算滞纳天数,直至纳税人2019年6月5日缴纳税款,合计滞纳天数为12天。应缴纳关税=(280000+40000)×(1+3‰)×50%=160480(元),应缴纳滞纳金=160480×12×0.5‰=962.88(元)。 -

第8题:

2019年10月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年10月5日填发税款缴款书,该公司于2019年10月31日缴纳税款。已知,高档化妆品的消费税税率为15%。下列说法正确的是( )。A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为19.35万元答案:D解析:选项A:关税完税价格=20+2.4+(20+2.4)×3‰=22.47(万元);

选项B:纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,该公司滞纳进口环节税款的天数为12天;

选项C:应缴纳关税=22.47×40%=8.99(万元);

选项D:应缴纳的消费税=(22.47+8.99)÷(1-15%)×15%=5.55(万元),

应缴纳的增值税=(22.47+8.99)÷(1-15%)×13%=4.81(万元),

进口环节税金合计=8.99+5.55+4.81=19.35(万元)。 -

第9题:

某进出口公司2018年8月份从国外进口一批设备共10台,每台成交价格15000元,进口后的安装费10000元,技术援助费5000元,保修费用6000元,境内运输费用8000元,海关于8月15日填发税款缴款书,该公司于9月3日才缴清税款,根据《海关法》规定,海关对该企业采取强制措施。已知设备进口关税税率为20%,以上金额均为人民币。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算该公司应缴纳的关税。

(2)阐述关税强制执行措施的主要类型。

(3)计算该公司实际应纳关税和滞纳金。

(4)计算该公司应缴纳进口环节的税金。答案:解析:1.厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术援助费用不计入完税价格,但是保修费用除外。

进口设备完税价格=10×15000+6000=156000(元)

应纳进口关税=156000×20%=31200(元)

2.强制措施主要有两类:①征收关税滞纳金;②强制征收,即海关可以采取强制扣缴、变价抵缴等强制措施。

3.关税纳税期限为海关填发税款缴款书之日起15日内,到期日为8月29日,该纳税人9月3日缴纳税款,滞纳税款的时间为5天,滞纳金=31200×5×0.5‰=78(元),则该公司应纳关税及滞纳金=31200+78=31278(元)

4.进口设备的进口增值税组价=关税完税价格+关税

进口设备缴纳的关税和增值税合计=(156000+31200)×16%+31200=61152(元) -

第10题:

某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品

- A、282.20

- B、261.32

- C、349.93

- D、41.48

正确答案:B -

第11题:

单选题甲公司2018年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750 000美元,已知填发税款缴款书日的外汇买卖中间价100美元= 621元人民币,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为( )元。A698625

B6630 550

C622439

D525000

正确答案: C解析: -

第12题:

单选题某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品A282.20

B261.32

C349.93

D41.48

正确答案: A解析: 暂无解析 -

第13题:

甲公司2013年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750000美元,已知填发税款缴款书日的外汇买卖中间价100美元=621元人民币,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为( )元。A.698625

B.6630550

C.622439

D.525000答案:A解析:CIF,其含义是“成本加运费、保险费”的价格术语简称,习惯上又称“到岸价格”。以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。关税完税价格=750000×621÷100=4657500(元)应纳关税税额=4657500×15%=698625(元) -

第14题:

甲公司2013年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750000美元,已知填发税款缴款书日的外汇买卖中间价100美元=621人民币元,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为()元。A:698625

B:6630550

C:622439

D:525000答案:A解析:CIF,其含义是“成本加运费、保险费”的价格术语简称,习惯上又称“到岸价格”。以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。关税完税价格=750000*621/100=4657500(元)应纳关税税额=4657500*15%=698625(元) -

第15题:

甲公司2013年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750000美元,已知填发税款缴款书目的外汇买卖中间价100美元=621元人民币,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为()元。A.698625

B.6630550

C.622439

D.525000答案:A解析:CIF,其含义是“成本加运费、保险费”的价格术语简称,习惯上又称“到岸价格”。以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。关税完税价格=750000×621÷100=4657500(元)应纳关税税额=4657500×15%=698625(元)。 -

第16题:

已知某进口设备到岸价格为80万美元,进口关税税率为15%,增值税税率为17%,银行外汇牌价为1美元=6.30元人民币。按以上条件计算的进口环节增值税额是( )万元人民币。A:72.83

B:85.68

C:98.53

D:118.71答案:C解析:2019版教材P7

本题考查的是进口环节增值税的计算。原文:

进口环节增值税额=组成计税价格×增值税税率(公式1.2.17)组成计税价格=关税完税价格+关税+消费税(1.2.18)。

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率(1.2.15),

到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

因此关税=80×6.3×15%=75.6万元,进口环节增值税=(80×6.3+75.6)×17%=98.53万元 -

第17题:

南京金利进出口公司从南非进口一批金刚石矿砂,成交价CIF南京USD100 000,进口关税率为10%,增值税率为17%,汇率为USD100一RMB850,海关于2005年2月1日(星期二)开出税款缴纳书,该公司于3月27日交清税款,正确的滞纳天数及滞纳金额为( ).

A.滞纳天数为39天

B.滞纳天数为42天

C.滞纳金为4 661元

D.滞纳金为4 757元答案:A,D解析:[解析]进口关税税额一完税价格×适用的进口关税税率

=CIF)×10%=100000×10%×8.5元=85000元

增值税税额一增值税组成计税价格×增值税税率

=(CIF+进口关税税额)×增值税税率

=(100000+100000×10%)×17%×8.5元

=158950元

欠缴的税款总额=进口关税税额+增值税税额

=85000元+158950元=243950元

海关开出税款缴纳书之日为2005年2月1日,纳税人应当最迟于2月16日缴纳税款,2月16日之后为滞纳天数,至3月27日共滞纳39天.

滞纳金 -

第18题:

某企业2020年5月7日从境外进口一批化妆品,海关核定的关税完税价格为300000元,关税税率为50%。5月11日海关填发了税款缴款书。假设该企业于5月29日缴纳关税,则该企业应缴纳关税滞纳金( )元。A.300

B.375

C.450

D.525答案:A解析:本题中,2020年5月25日为关税缴纳期限届满之日,应从滞纳之日(2020年5月26日)开始计算滞纳天数,到2020年5月29日止,共滞纳4天,则该企业应缴纳关税滞纳金=300000×50%×0.5‰×4=300(元)。 -

第19题:

某公司进口货物一批,CIF成交价为人民币600万元,含单独计价并经海关审核属实的进口后装配调试费30万元,该货物关税税率10%,海关填发税款缴款书日期为2018年1月10日,该货物于当年1月25日缴纳税款。则该公司应缴纳的关税滞纳金多少元?答案:解析:关税完税价格=600-30=570(万元)

应纳关税=570×10%=57(万元)

应纳滞纳金=570000×0.5‰×1=285(元)

纳税人应当自海关填发税款缴款书之日起15日内完税,该公司应于1月24日前纳税,该公司25日纳税,滞纳1天。 -

第20题:

2019年10月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率为40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年10月5日填发税款缴款书,该公司于2019年10月31日缴纳税款。已知,高档化妆品的消费税税率为15%。下列说法正确的是( )。A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为19.35万元答案:D解析:选项A:关税完税价格=20+2.4+(20+2.4)×3‰=22.47(万元);选项B:纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,该公司滞纳进口环节税款的天数为12天;选项C:应缴纳关税=22.47×40%=8.99(万元);选项D:应缴纳的消费税=(22.47+8.99)/(1-15%)×15%=5.55(万元),应缴纳的增值税=(22.47+8.99)/(1-15%)×13%=4.81(万元),进口环节税金合计=8.99+5.55+4.81=19.35(万元)。 -

第21题:

某公司进口一批货物,经海关审定其价格为人民币480元。如果该货物的关税税率为10%,消费税税率15%,增值税税率为17%,海关填发税款缴款书时应分别征收的税款是多少?

正确答案: (1)完税价格=480(元人民币)

(2)关税=完税价格×关税税率=480×10%=48(元人民币)

(3)消费税=组成计税价格×消费税税率34=(完税价格+关税)/(1-消费税税率)×消费税税率=(480+48)/(1-15%)×15%=42.81(元人民币)

(4)增值税=组成计税价格×增值税税率=(完税价格+关税+消费税)×增值税税率=(480+48+42.81)×17%=90.04(元人民币) -

第22题:

某公司从国外进口一批货物共计1000吨,成交价格为FOB伦敦10万英镑/吨,已知单位运费为0.1万英镑,保险费率为0.3%,填发税款书当日的外汇买卖中间价:1英镑=11.500人民币。已知该批货物的税率为15%,则该公司进口货物需要缴纳人民币关税()万元。

- A、17456.82

- B、17474.77

- C、15832.56

- D、15332.63

正确答案:B -

第23题:

问答题某公司进口一批货物,经海关审定其价格为人民币480元。如果该货物的关税税率为10%,消费税税率15%,增值税税率为17%,海关填发税款缴款书时应分别征收的税款是多少?正确答案: (1)完税价格=480(元人民币)

(2)关税=完税价格×关税税率=480×10%=48(元人民币)

(3)消费税=组成计税价格×消费税税率34=(完税价格+关税)/(1-消费税税率)×消费税税率=(480+48)/(1-15%)×15%=42.81(元人民币)

(4)增值税=组成计税价格×增值税税率=(完税价格+关税+消费税)×增值税税率=(480+48+42.81)×17%=90.04(元人民币)解析: 暂无解析