出口报关单成交方式为FOB,运费和保费免填. 件数栏目( )A.1 B.3 C.10 D.83

题目

出口报关单成交方式为FOB,运费和保费免填.

件数栏目( )

件数栏目( )

A.1

B.3

C.10

D.83

B.3

C.10

D.83

相似考题

更多“出口报关单成交方式为FOB,运费和保费免填. 件数栏目( ) A.1 B.3 C.10 D.83”相关问题

-

第1题:

出口货物以CIF成交的,应将CIF换算成FOB价,换算的方法是扣除运费、保险费;若出口货物以CFR成交,则将CFR价扣除运费,再计算出口货物的完税价格.( )答案:对解析:[解析]出口货物完税价格的计算公式如下:出.货物完税价格=FOB-出口关税=因此CIF、CFR都要先换算成FOB.CIF=FOB+运费+保险费,CIF减去运费、保险费即是FOB价.同样CFR=FOB+运费,CFR减去运费即是FOB价. -

第2题:

报关单填制中“CIF”、“CFR”、“FOB”等成交方式是中国海关规定的《成交方式代码表》中所指定的成交方式,与((2000年国际贸易术语解释通则》中的贸易术语的内涵一致.( )(2006年)答案:错解析:[解析]报关单填制中“CIF”、“CFR”、“FOB”等成交方式与《2000年国际贸易术语解释通则》中的贸易术语并非完全同一内涵.这几种成交方式是中国海关规定的《成交方式代码表》中所指定的成交方式,并不仅限于水路而适用于任何运输方式,主要体现成本、运费、保险费等成交价格构成因素,目的在于方便海关税费的计算. -

第3题:

无实际进出境的报关单的“成交方式”栏填报要求为:()

- A、进口填报CIF

- B、进口填报FOB

- C、出口填报CIF

- D、出口填报FOB

正确答案:A,D -

第4题:

CIF价等价于()

- A、出口成本+国内费用+国外运费(+佣金)+出口预期利润

- B、出口成本+国内费用(+佣金)+出口预期利润

- C、FOB价+国外运费+国外保费

- D、CFR价+国外保费

- E、出口成本+国内费用+国外运费+国外保费(+佣金)+出口预期利润

正确答案:C,D,E -

第5题:

生产企业出口货物必须以离岸价(FOB价)为计税依据计算“免、抵、退”税额,若以其他价格条件成交的,企业可先根据实际记账收入申报办理征免税手续,当期支付的()费用一律冲减出口收入。

- A、境外运费

- B、境外保险费

- C、境外佣金

- D、出口口岸费用

正确答案:A,B,C -

第6题:

以下哪一个是FOB计算公式()

- A、(产品成本+国内费用-出口退税+利润)/汇率+海运费+保费

- B、(产品成本+国内费用-出口退税+利润)/汇率+保费

- C、(产品成本+国内费用-出口退税+利润)/汇率+海运费

- D、(产品成本+国内费用-出口退税+利润)/汇率

正确答案:D -

第7题:

出口货物报关单上,散装货物的件数填报为(),“包装种类”栏填报()。

- A、不填;散装

- B、1;不填

- C、不填;不填

- D、1;散装

正确答案:D -

第8题:

判断题运费到付提单是指成交价格条款为FOB时,运费为到付。( )A对

B错

正确答案: 错解析:

提单按收费方式划分为运费预付提单(Freight Prepaid B/L)、运费到付提单(Freight Collect B/L)和最低运费提单(Minimumb/L)。运费预付提单是指成交价格条款为CIF、 CFR时,托运人按规定要在开船前预付运费,在这种情况下出具的提单为运费预付提单;运费到付提单是指成交价格条款为FOB时,运费为到付,即货到目的港时,付清运费后收货人可提货;最低运费提单是对每一提单上的货物按起码运费标准收取运费的提单。 -

第9题:

填空题报关单数据核心要素包括()、进出口日期、贸易方式、成交币种和成交总价;代码类数据项包括贸易方式和币种。正确答案: 企业代码解析: 暂无解析 -

第10题:

单选题生产企业出口货物必须以()为计税依据计算“免、抵、退”税额。A离岸价(FOB价)

B到岸价(CIF.

C成本加运费价(C&F.

D合同成交价

正确答案: A解析: 暂无解析 -

第11题:

单选题出口报关单中以下那种成交方式为离岸价()AC&F

BC&I

CFOB

DCIF

正确答案: D解析: 暂无解析 -

第12题:

单选题以下哪一个是FOB计算公式()A(产品成本+国内费用-出口退税+利润)/汇率+海运费+保费

B(产品成本+国内费用-出口退税+利润)/汇率+保费

C(产品成本+国内费用-出口退税+利润)/汇率+海运费

D(产品成本+国内费用-出口退税+利润)/汇率

正确答案: D解析: 暂无解析 -

第13题:

成交方式栏目( )A.EXW

B.FOB

C.CFR

D.CIF答案:B解析:根据发票可知 -

第14题:

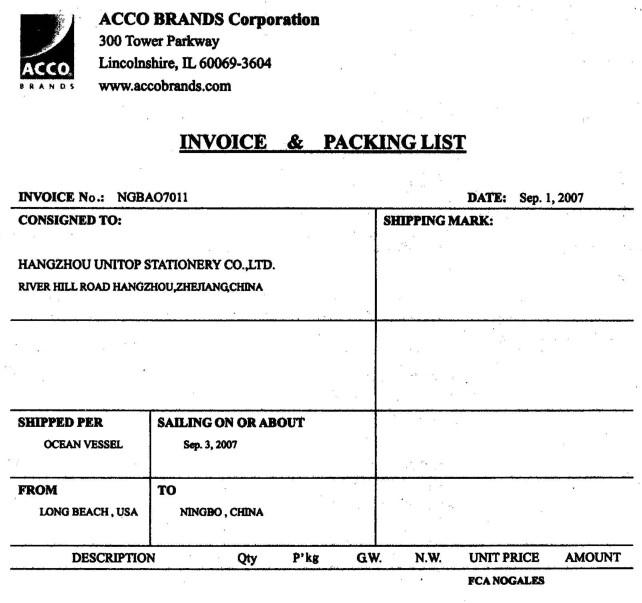

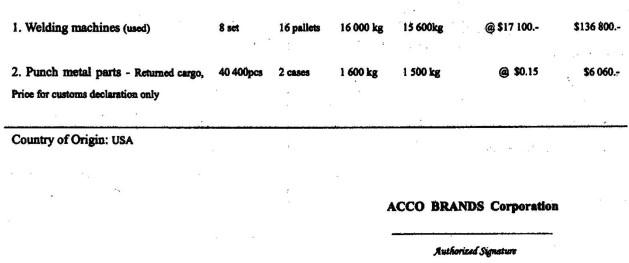

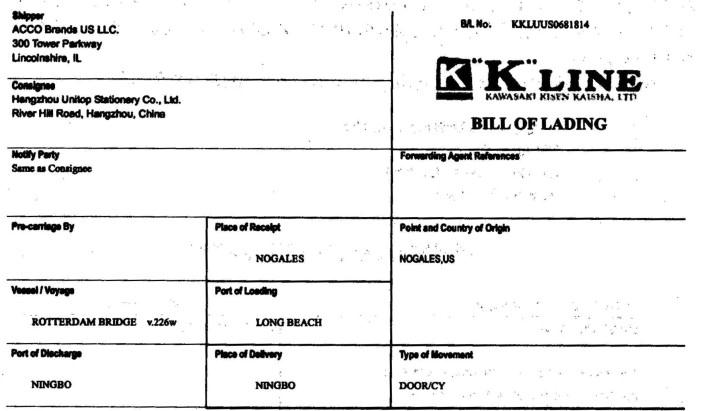

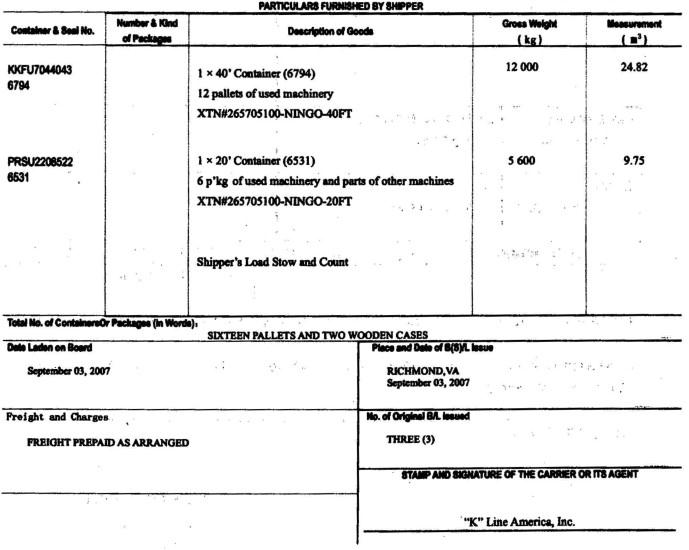

2007年5月,杭州凌云文具有限公司(3301944018)出口自产打孔机铁件一批,出口报关单号为310420070546636188,出口收汇核销单号为039997791。货到目的地后客商检验发现货物存在质量问题,双方协商同意将货物退回凌云公司。2007年10月,该批打孔机铁件与凌云公司自同一客商购买的旧点焊机同批进境(运费共计3300美元),在向口岸海关办理转关手续(转关申报单编号为@0731049999505171)后,运抵指运地海关办理正式进口报关手续。

点焊机属自动进口许可证管理商品,为凌云公司投资额内进口减免税货物。

按照《报关单填制规范》的要求,该批进口货物应分单申报。请分别对应打孔机铁件和点焊机的报关单;选择以下部分栏目应填报的内容。

(一)打孔机铁件的报关单

“成交方式”栏应填()。

A.1 B.2 C.3 D.此栏为空答案:C解析:“成交方.式”栏应根据实际成交价格条款,按海关规定的《成交方式代码表》.选择填报相应的成交方式名称,或代码。无实际进出境的货物,进口成交方实为CIF或其代码,出口成交方式为FOB或其代码。本题的发票中有“FCANOGALESi关成交方式代码表中与“FCA”对应的成交方式是“FOB”,代码为“3”。因此正确答率为C项。 -

第15题:

生产企业出口货物必须以()为计税依据计算“免、抵、退”税额。

- A、离岸价(FOB价)

- B、到岸价(CIF)

- C、成本加运费价(C&F)

- D、合同成交价

正确答案:A -

第16题:

生产企业出口货物必须以()为计税依据计算“免、抵、退”税额。

- A、离岸价(FOB价)

- B、到岸价(CIF.

- C、成本加运费价(C&F.

- D、合同成交价

正确答案:A -

第17题:

报关单“单价”栏目填报同一项号下进出口货物实际成交的商品单位价格。无实际成交价格的,本栏目()

- A、填报“0”

- B、填报货值

- C、填报单位货值

- D、不予填报

正确答案:C -

第18题:

一般情况下,在以CFR贸易术语成交的合同中,货物的价格构成是()。

- A、FOB+海外运费

- B、FOB+运费

- C、FOB+保险费

- D、FOB+运费+保险费

正确答案:A -

第19题:

报关单数据核心要素包括()、进出口日期、贸易方式、成交币种和成交总价;代码类数据项包括贸易方式和币种。

正确答案:企业代码 -

第20题:

单选题出口货物报关单上,散装货物的件数填报为(),“包装种类”栏填报()。A不填;散装

B1;不填

C不填;不填

D1;散装

正确答案: A解析: 暂无解析 -

第21题:

多选题生产企业出口货物必须以离岸价(FOB价)为计税依据计算“免、抵、退”税额,若以其他价格条件成交的,企业可先根据实际记账收入申报办理征免税手续,当期支付的()费用一律冲减出口收入。A境外运费

B境外保险费

C境外佣金

D出口口岸费用

正确答案: A,C解析: 暂无解析 -

第22题:

填空题可修改的进出口货物报关单要素包括:企业代码、()、贸易方式、商品明细记录的成交币种和成交总价。正确答案: 进出口日期解析: 暂无解析 -

第23题:

单选题生产企业出口货物必须以()为计税依据计算“免、抵、退”税额。A离岸价(FOB价)

B到岸价(CIF)

C成本加运费价(C&F)

D合同成交价

正确答案: C解析: 暂无解析