陈先生应就甲、乙合伙企业的所得缴纳个人所得税( )元。A.40850B.39065C.38015D.35915

题目

陈先生应就甲、乙合伙企业的所得缴纳个人所得税( )元。

A.40850

B.39065

C.38015

D.35915

相似考题

参考答案和解析

正确答案:C

陈先生应就甲、乙合伙企业的所得缴纳个人所得税=(67900+60000)×35%-6750=38015元

更多“陈先生应就甲、乙合伙企业的所得缴纳个人所得税( )元。 A.40850 B.39065 C.38015 D.35915 ”相关问题

-

第1题:

许某来源于合伙企业乙的所得应缴纳个人所得税( )万元。

A.14.23

B.15.13

C.13.36

D.10.45

正确答案:D

解析:许某来源于合伙企业乙的所得应缴纳个人所得税=12.64×(52-4×60%)÷(6.59+52.4×60%)=10.45(万元) -

第2题:

陈先生以上的各项收入共应缴纳个人所得税( )元。

A.49065

B.45915

C.50850

D.48015

正确答案:D合伙企业甲从被投资企业分回的红利10000元应当按照“利息、股息、红利所得”项目征收个人所得税,合伙人陈先生应得的50000元,应纳个人所得税=50000×20%=10000元,因此陈先生以上的各项收入共应缴纳个人所得税=38015+100000×50%×20%=48015元

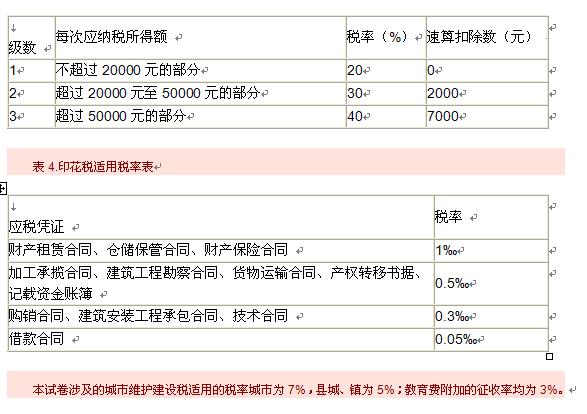

表1.工资、薪金所得适用税率表

-

第3题:

2017年,甲有限合伙企业实现利润300万元。2018年初,合伙企业向普通合伙人乙、丙及有限合伙人丁各分配利润100万元。根据合伙企业法律制度的规定,就上述可分配利润应缴纳所得税的主体是( )。A.乙和丙

B.乙、丙和丁

C.丁

D.甲、乙、丙和丁答案:B解析: -

第4题:

陈先生来源于合伙企业甲的所得应缴纳个人所得税( )元。

A.222827.94

B.20181.54

C.18237.40

D.21158.96

正确答案:B陈先生来源于合伙企业甲的所得应缴纳个人所得税=38015×67900÷(67900+60000 )=38015×0.5309=20181.54元 -

第5题:

2017年,甲有限合伙企业实现利润300万元。2018年初,合伙企业向普通合伙人乙、丙及有限合伙人丁各分配利润100万元。根据合伙企业法律制度的规定,就上述可分配利润应缴纳所得税的主体是( )。

A.乙和丙

B.乙、丙和丁

C.丁

D.甲、乙、丙和丁

正确答案:B