X公司以原材料换人机器设备应作的会计分录为( )。A.借:固定资产 211450 银行存款 5000 贷:其他业务收入 185000 应交税费——应交增值税(销项税额) 31450B.借:其他业务成本 196578 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税 20658C.借:其他业务成本 175920 贷:原材料 185920D.借:固定资产 223028 银行存款 5000 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税

题目

X公司以原材料换人机器设备应作的会计分录为( )。

A.借:固定资产 211450 银行存款 5000 贷:其他业务收入 185000 应交税费——应交增值税(销项税额) 31450

B.借:其他业务成本 196578 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税 20658

C.借:其他业务成本 175920 贷:原材料 185920

D.借:固定资产 223028 银行存款 5000 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税

相似考题

参考答案和解析

解析:发出材料换取固定资产应同时结转消费税。材料均价=(379992+552000+481000)÷(1000+1500+1300)=371.84(元/只) 发出材料成本=371.84×500=185920(元) 结转消费税=185920÷(1-10%)×10%=20658(元)

更多“X公司以原材料换人机器设备应作的会计分录为( )。A.借:固定资产 211450 银行存款 5000 贷:其他业务收入 185000 应交税费——应交增值税(销项税额) 31450B.借:其他业务成本 196578 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税 20658C.借:其他业务成本 175920 贷:原材料 185920D.借:固定资产 223028 银行存款 5000 存货跌价准备 10000 贷:原材料 185920 应交税费——应交消费税”相关问题

-

第1题:

出租、出借包装物逾期的押金应交的消费税额,其会计处理为( )。

A. 借:其他业务成本贷:应交税费——应交消费税

B. 借:营业税金及附加 贷:应交税费——应交消费税

C. 借:其他业务支出 贷:应交税费——应交消费税

D. 借:营业外支出 贷:应交税费——应交消费税

正确答案:A

-

第2题:

采用托收承付结算方式,办理托收手续后,应作的会计分录为( )。

A.借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)

B.借:其他货币资金贷:主营业务收入应交税费——应交增值税(销项税额)

C.借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)

D.借:应收票据贷:主营业务收入

正确答案:C

C【解析】采用托收承付结算方式,办妥托收手续后,已经满足了收入的确定条件应当确认为收入,由于并没有收到货款,所以只能通过“应收账款”核算。 -

第3题:

黄河公司以库存甲材料偿还所欠华山公司债务,涉及的会计分录为( )元。

A.借:应付账款 350 000

贷:原材料 192 327.5

材料成本差异 10 122.5

应交税费——应交增值税(销项税额) 34 416.5

营业外收入 113 133.5

B.借:应付账款 350 000

营业外支出 143 978

贷:原材料404 900

材料成本差异 20 245

应交税费——应交增值税(销项税额) 68 833

C.借:应付账款 350 000

贷:其他业务收入 250 000

应交税费——应交增值税(销项税额)42 500

营业外收入——债务重组利得 57 500

借:其他业务成本 210 200

贷:原材料 210 200

借:其他业务成本 10 510

贷:材料成本差异 10 510

D.借:应付账款 350 000

贷:原材料 192 327.5

材料成本差异 10 122.5

应交税费——应交增值税(销项税额) 34 416.5

资本公积 113 133:5

正确答案:C

2008年12月30日,在偿还债务前,库存甲材料计划成本=250 000+(600-1 000+4 780-3 250+1 000)×80=420 400(元),偿还债务的甲材料的计划成本=420 400×50%=210 200(元)。会计分录为:

借:应付账款 350 000

贷:其他业务收入 250 000

应交税费——应交增值税(销项税额)42 500

营业外收入——债务重组利得 57 500

借:其他业务成本 210 200

贷:原材料 210 200

借:其他业务成本 10 510

贷:材料成本差异 10 510 -

第4题:

某金银首饰店为增值税一般纳税人,2019年7月采取以旧换新方式销售金首饰600克,每克新首饰零售价450元,每克旧首饰作价200元,实际收取银行存款150000元。已知金银首饰的消费税税率为5%。下列关于此项业务的会计处理,表述正确的是()。A.借:银行存款 150000

营业外收入120000

贷:主营业务收入 238938.05

应交税费——应交增值税(销项税额) 31061.95

借:税金及附加 11946.90

贷:应交税费——应交消费税 11946.90

B.借:银行存款 150000

库存商品 120000

贷:主营业务收入 252743.36

应交税费——应交增值税(销项税额) 17256.64

借:税金及附加 6637.17

贷:应交税费——应交消费税 6637.17

C.借:银行存款 150000

库存商品 120000

贷:主营业务收入 250500

应交税费——应交增值税(销项税额) 19500

借:税金及附加 11946.90

贷:应交税费——应交消费税 11946.90

D.借:银行存款 150000

营业外收入120000

贷:主营业务收入 252743.36

应交税费——应交增值税(销项税额) 17256.64

借:税金及附加 6637.17

贷:应交税费——应交消费税 6637.17答案:B解析:采取以旧换新方式销售金银首饰,按照实际收取的不含增值税的全部价款计算增值税和消费税,而不是按照新首饰的不含税销售额计税,销项税额=150000÷(1+13%)×13%=17256.64(元),应纳消费税=150000÷(1+13%)×5%=6637.17(元),收回的旧首饰作为购进货物处理。 -

第5题:

某公司赊销积压的原材料一批,增值税专用发票上注明售价20000元,增值税税额3400元,下列会计分录中,错误的有()。

A.借:应收账款 23400贷:主营业务收入20000

应交税费——应交增值税(销项税额) 3400

B.借:银行存款 23400贷:主营业务收入20000

应交税费——应交增值税(销项税额) 3400

C.借:应收账款 23400贷:其他业务收入20000

应交税费——应交增值税(销项税额) 3400

D.借:应收账款 23400贷:其他业务收入23400答案:A,B,D解析:原材料销售收入应在“其他业务收入”账户核算,本题为赊销原材料,故会计分录为:

借:应收账款 23400

贷:其他业务收入 20000

应交税费——应交增值税(销项税额) 3400

故ABD选项符合题意。 -

第6题:

一般纳税人购进原材料时应进行的账务处理是()。

A借:原材料贷:银行存款

B借:原材料应交税费——应交增值税(进项税额转出)贷:银行存款

C借:原材料应交税费——应交增值税(进项税额)贷:银行存款

D借:原材料应交税费——应交增值税(销项税额)贷:银行存款

C

略 -

第7题:

小企业出租、出借包装物逾期的押金应交的消费税额,其正确的会计处理为()。

- A、借:其他业务成本;贷:应交税费——应交消费税

- B、借:营业税金及附加;贷:应交税费——应交消费税

- C、借:其他业务支出;贷:应交税费——应交消费税

- D、借:营业外支出;贷:应交税费——应交消费税

正确答案:B -

第8题:

下列关于售后回购(具有融资性质)的账务处理,正确的有()。

- A、借:银行存款贷:其他应付款应交税费-应交增值税(销项税额)

- B、借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)

- C、借:发出商品贷:库存商品

- D、借:主营业务成本贷:库存商品

- E、借:财务费用贷:其他应付款

正确答案:A,C,E -

第9题:

多选题以下会计分录中,属于复合会计分录的有()。A借:原材料5000 贷:银行存款5000

B借:银行存款50000 应收账款43600 贷:主营业务收入80000 应交税费——应交增值税(销项税额)13600

C借:生产成本5000 制造费用1500 贷:原材料6500

D借:生产成本7200 制造费用1200 贷:累计折旧8400

E借:银行存款1000 贷:库存现金5000

正确答案: E,A解析: 暂无解析 -

第10题:

多选题某公司赊销积压的原材料一批,增值税专用发票上注明售价20000元,增值税税额3400元。下列会计分录中,错误的有()。A借:应收账款23400贷:主营业务收入20000应交税费--应交增值税(销项税额)3400

B借:银行存款23400贷:主营业务收入20000应交税费--应交增值税(销项税额)3400

C借:应收账款23400贷:其他业务收入20000应交税费--应交增值税(销项税额)3400

D借:应收账款23400贷:其他业务收入23400

正确答案: A,B解析: 原材料销售收入应在"其他业务收入"账户核算,本题为赊销原材料,应借记"应收账款"账户,贷记"其他业务收入"账户,按照增值税专用发票金额贷记"应交税费--应交增值税(销项税额)"。故选项ABD符合题意。 -

第11题:

单选题一般纳税人购进原材料时应进行的账务处理是()。A借:原材料 贷:银行存款

B借:原材料 应交税费——应交增值税(进项税额) 贷:银行存款

C借:原材料 应交税费——应交增值税(进项税额转出) 贷:银行存款

D借:原材料 应交税费——应交增值税(销项税额) 贷:银行存款

正确答案: D解析: 暂无解析 -

第12题:

单选题小企业出租、出借包装物逾期的押金应交的消费税额,其正确的会计处理为()。A借:其他业务成本贷:应交税费——应交消费税

B借:营业税金及附加贷:应交税费——应交消费税

C借:其他业务支出贷:应交税费——应交消费税

D借:营业外支出贷:应交税费——应交消费税

正确答案: B解析: 《小企业会计准则》规定:小企业出租、出借包装物逾期的押金应交的消费税额,借记“营业税金及附加”账户,贷记“应交税费——应交消费税”账户。 -

第13题:

一般纳税人购进原材料时应进行的账务处理是()A、借:材料采购贷:银行存款

B、借:材料采购应交税费——应交增值税(进项税额)贷:银行存款

C、借:材料采购应交税费——应交增值税(销项税额)贷:银行存款

D、借:原材料贷:材料采购

参考答案:B,D

-

第14题:

取得培训收入的会计分录是()。A、借:应收账款/银行存款

贷:主营业务收入

应交税费—应交增值税

(销项税额)

B、借:应收账款/银行存款

贷:主营业务收入

C、借:应收账款/银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

D、借:应收账款/银行存款

贷:营业外收入

应交税费—应交增值税(销项税额)

正确答案:A

-

第15题:

对于“15日,销售产品一批”的会计分录,正确的是( )。

A.借:主营业务收入 285 000

应交税费—应交增值税(进项税额)48 450

贷:银行存款 333 450

B.借:主营业务收入 285 000

应交税费—应交增值税(进项税额)48 450

贷:银行存款 333 450

C.借:银行存款 333 450

贷:原材料 285 000

应交税费一应交增值税(销项税额)48 450

D.借:银行存款 333 450

贷:主营业务收入 285 000

应交税费—应交增值税(销项税额)48 450

正确答案:D

【考点】会计分录的编制

【解析】销售材料应贷记“主营业务收入”科目,D项正确 -

第16题:

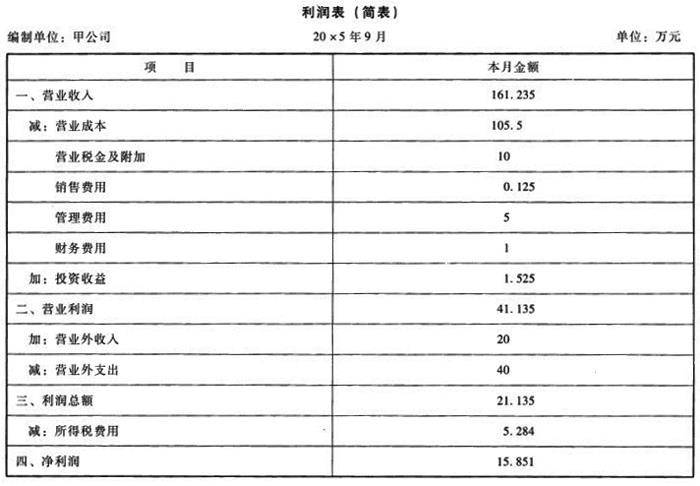

(1)编制相关的会计分录:①借:银行存款4.68应收账款18.72贷:主营业务收入20应交税费——应交增值税(销项税额)3.4借:主营业务成本17贷:库存商品17②借:委托代销商品3.6贷:库存商品3.6借:银行存款2.8销售费用——代销手续费0.125贷:主营业务收入2.5应交税费——应交增值税(销项税额)0.425借:主营业务成本1.8贷:委托代销商品1.8③借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10④借:应收票据117贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本80贷:库存商品80⑤借:银行存款50贷:主营业务收入42.735应交税费——应交增值税(销项税额)7.265借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑥借:主营业务收入6应交税费——应交增值税(销项税额)1.02贷:应收账款——甲公司7.02借:库存商品4.7贷:主营业务成本4.7⑦本月实现的利润总额=(159.235+2+1.525+20)-(0.125+104.5+1+10+5+1+40)=21.135(万元)所得税=21.135*25%=5.284(万元)借:所得税费用5.284贷:应交税费——应交所得税5.284

(2)编制9月份利润表:

答案:解析:(1)合并编制2011年销售业务的会计分录。借:银行存款8190应收票据2340应收账款3510贷:主营业务收入12000应交税费——应交增值税(销项税额)2040借:主营业务成本8000贷:库存商品8000

(2)计提2011年的维修费用,并编制相应的会计分录。2011年的维修费用=12000*10%*1%+12000*5%*2%=24万元借:销售费用24贷:预计负债24

(3)编制销售退回的会计分录。借:以前年度损益调整100应交税费——应交增值税(销项税额)17贷:应收账款117借:库存商品70贷:以前年度损益调整70借:坏账准备5.85贷:以前年度损益调整5.85借:应交税费——应交所得税6.04贷:以前年度损益调整6.04借:利润分配——未分配利润18.11贷:以前年度损益调整18.11借:盈余公积1.81贷:利润分配——未分配利润1.81

-

第17题:

业务(2)的会计分录为( )。A、借:原材料——B材料 8000 应交税费——应交增值税(进项税额) 1360 贷:银行存款 9360

B、借:原材料——B材料 8000 应交税费——应交增值税(进项税额) 1360 贷:应付账款 9360

C、借:原材料——B材料 8000 贷:应付账款 8000

D、借:原材料——B材料 8000 贷:银行存款 8000答案:B解析:(2)购入原材料,货款未付,但已入库,应编制会计分录为:借:原材料——B材料 8000

应交税费——应交增值税(进项税额) 1360 贷:应付账款 9360 -

第18题:

以收取手续费方式受托代销金银首饰,受托方销售实现时作会计分录为()

- A、借:代购代销收入 贷:应交税费—应交消费税

- B、借:营业税金及附加 贷:应交税费—应交消费税

- C、借:其他业务支出 贷:应交税费—应交消费税

- D、借:主营业务收入 贷:应交税费—应交消费税

正确答案:A -

第19题:

某生产企业为一般纳税人,当月将购入的价值为60000元的材料,用于在建工程,进项税额已抵扣。将购入的价值为20000元的材料用于向投资者分配,已知材料适用增值税税率为17%。税务机关核定此材料公允价值为22000元。则正确的会计分录是()。

- A、借:在建工程70200贷:原材料60000应交税费-应交增值税(进项税额转出)10200借:应付股利23400贷:原材料20000应交税费-应交增值税(销项税额)3400

- B、借:在建工程70200贷:原材料60000应交税费-应交增值税(进项税额转出)10200借:应付股利25740贷:其他业务收入22000应交税费应交增值税(销项税额)3740

- C、借:在建工程70200应付股利25740贷:其他业务收入82000应交税费-应交增值税(销项税额)13940

- D、借:在建工程70200贷:其他业务收入60000应交税费-应交增值税(销项税额)10200借:应付股利23400贷:原材料20000应交税费-应交增值税(销项税额)3400

正确答案:B -

第20题:

以下会计分录中,属于复合会计分录的有()。

- A、借:原材料5000 贷:银行存款5000

- B、借:银行存款50000 应收账款43600 贷:主营业务收入80000 应交税费——应交增值税(销项税额)13600

- C、借:生产成本5000 制造费用1500 贷:原材料6500

- D、借:生产成本7200 制造费用1200 贷:累计折旧8400

- E、借:银行存款1000 贷:库存现金5000

正确答案:B,C,D -

第21题:

不定项题下列关于包装物押金处理的说法中,正确的是( )。A借:其他业务收入 460.18 贷:应交税费----应交增值税(销项税额)460.18

B借:其他业务收入 561. 20 贷:应交税费----应交增值税(销项税额)561. 20

C借:其他业务收入 680 贷:应交税费——应交增值税(销项税额)680

D借:其他业务收入 780 贷:应交税费一一应交增值税(销项税额)780

正确答案: B解析: -

第22题:

单选题从小规模纳税人处购进的原材料,正确的会计账务处理为()。A借:原材料50000应交税费一应交增值税(进项税额)8500贷:银行存款58500

B借:原材料50000应交税费一应交增值税(进项税额)1500贷:银行存款51500

C借:原材料4854369应交税费一应交增值税(进项税额)1456.31贷:银行存款50000

D借:原材料50000贷:银行存款50000

正确答案: D解析: -

第23题:

单选题以收取手续费方式受托代销金银首饰,受托方销售实现时作会计分录为()A借:代购代销收入 贷:应交税费—应交消费税

B借:营业税金及附加 贷:应交税费—应交消费税

C借:其他业务支出 贷:应交税费—应交消费税

D借:主营业务收入 贷:应交税费—应交消费税

正确答案: C解析: 暂无解析