根据上文,回答第 85~90 题个人投资者刘某办甲、乙两个独资企业,均账册健全,2002年甲企业取得的应纳税所得额为2万元、乙企业有关生产经营情况如下:当年取得产品销售收入160万元,其他业务收入40万元;应扣除的产品销售成本80万元,发生的产品销售费用30万元(其中当年发生的广告费用2万元;2001年的产品销售收入150万元,实际发生的广告费6万元);本年5月1日向其他企业借款10万元用于流动资金周转,年利率9%,当年支付的自得费用0.6万元全部计入财务费用,同期银行贷款的年利率为6%;缴纳增值税40万

题目

根据上文,回答第 85~90 题

个人投资者刘某办甲、乙两个独资企业,均账册健全,2002年甲企业取得的应纳税所得额为2万元、乙企业有关生产经营情况如下:

当年取得产品销售收入160万元,其他业务收入40万元;应扣除的产品销售成本80万元,发生的产品销售费用30万元(其中当年发生的广告费用2万元;2001年的产品销售收入150万元,实际发生的广告费6万元);本年5月1日向其他企业借款10万元用于流动资金周转,年利率9%,当年支付的自得费用0.6万元全部计入财务费用,同期银行贷款的年利率为6%;缴纳增值税40万元,营业税10万元,城市维护建设税和教育费附加5万元;管理费用60万元(其中实际发生的业务招待费20万元,提取的风险准备金2万元,缴纳的个体劳动者协会会费3万元);全年计入成本、费用中的实发工程总额10.8万元,按实发工资总额和规定比例计提的工会经费,职工福利费和职工教育经费也一并计入成本费用(该投资者每月工资2000元,雇用员工10人,每人月工资700元,当地税务机关核准雇员月计税工资标准500元,投资者月计税工资标准800元);一辆货车在运输途中发生车祸,损失达8万元,取得保险公司赔偿金额为4.5万元;直接向其他企业某雇员捐赠0.5万元、向某乡镇学校捐赠2万元,通过"红十字"会向红十字事业捐赠20万元;自行研究开发新产品发生开发费用6万元,资助非关联的高等学校进行新工艺研究4万元;该个人投资者还以乙企业的名义对外投资20万元,年底分得投资收益4万元。

根据上述资料,依据个人所得税的有关规定,回答下列相关问题:第 85 题 下列项目中,可以在个人所得税前直接扣除的项目有( )。

A.风险准备金2万元

B.个体劳动者协会会费3万元

C.新产品的研究开发费用6万元

D.对外投资支出20万元

E.资助非关联的高等学校进行工艺研究4万元

相似考题

更多“根据上文,回答第 85~90 题个人投资者刘某办甲、乙两个独资企业,均账册健全,2002年甲企业取得的应 ”相关问题

-

第1题:

甲公司为上市公司,下列个人或企业中,与甲公司构成关联方关系的是( )。

A.甲公司监事张某之子

B.甲公司董事会秘书王某

C.甲公司总经理李某的弟弟自己创办的独资企业

D.持有甲公司8%表决权资本的刘某控股的乙公司

正确答案:C

主要投资者个人和管理人员不包括监事和董事会秘书,因此选项“A和B”不正确;甲公司总经理李某的弟弟自己创办的独资企业属于“受主要投资者个人、关键管理人员或与其关系密切的家庭成员直接控制的其他企业”,具有关联方关系;主要投资者个人,是指直接或间接地控制一个企业10%或以上表决权资本的个人投资者,因此,选项“D”不具有关联方关系。 -

第2题:

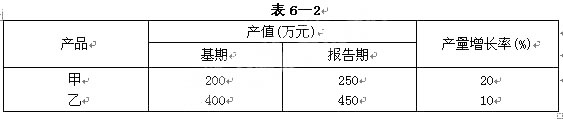

根据下面资料,回答第 78~81 题。

已知某企业甲、乙两种产品产量及产值资料,如表6—2所示。

第 78 题 甲、乙产量个体指数分别为( )。

正确答案:B

正确答案:B

-

第3题:

甲某拥有一家独资企业,他与助手乙某签订了独资企业买卖协议,乙某投保了相应的人寿保险。以下陈述不正确的是( ): ① 签订独资企业买卖协议主要是为了确保乙某在甲某死后的应得利益;② 在独资企业买卖协议中,乙某按约定价格收购甲某的权益,而甲某同意按约定价格出售自己的权益;③ 乙某以甲某为被保险人购买人寿保险,甲某负责缴纳保费并指定自己为受益人;④ 购买个人寿险是乙某为买卖协议筹集资金最简易、最常见的方法。

A.① ③

B.② ④

C.① ③ ④

D.② ③ ④

参考答案:A

P221,倒12-7行 -

第4题:

85~88 甲与乙有仇,甲伺机伤害报复乙。一天,甲得知乙在家,便带上匕首去乙家准备伤害乙,请根据题回答85-88题:第 85 题 如果甲到乙家,用匕首对乙实施了伤害行为,甲看到乙受伤后的痛苦状,而将乙送入医院救护,乙经抢救无效死亡。甲的行为应属于( )。

A.犯罪预备

B.犯罪中止

C.犯罪未遂

D.犯罪既遂

正确答案:D

-

第5题:

甲某拥有一家独资企业,他与助手乙某签订了独资企业买卖协议,乙某投保了相应的人寿保险。以下陈述不正确的是( )

① 签订独资企业买卖协议主要是为了确保乙某在甲某死后的应得利益;② 在独资企业买卖协议中,乙某按约定价格收购甲某的权益,而甲某同意按约定价格出售自己的权益;③ 乙某以甲某为被保险人购买人寿保险,甲某负责缴纳保费并指定自己为受益人;④ 购买个人寿险是乙某为买卖协议筹集资金最简易、最常见的方法。

A.①③

B.②④

C.①③④

D.②③④

参考答案:A -

第6题:

张某投资设立甲个人独资企业,聘用李某管理甲企业事务,根据《个人独资企业法》的规定,下列选项中,不属于甲企业解散情形的是( )。A.张某决定解散

B.李某决定解散

C.甲企业被吊销营业执照

D.张某死亡,继承人小张决定放弃继承答案:B解析:个人独资企业有下列情形之一时,应当解散:(1)投资人决定解散(选项A);(2)投资人死亡或者被宣告死亡,无继承人或者继承人决定放弃继承(选项D);(3)被依法吊销营业执照(选项C);(4)法律、行政法规规定的其他情形。