某国有机床厂2000年销售净收入4000万元,当年的损益表中反映的会计利润500万元,已预缴所得税165万元,委托某会计师事务所检查发现有以下几项内容需作纳税处理:(1)盘亏存货成本10万元,已经批准转作营业外支出,企业还未作处理。(2)销售产品取得含税收入58.5万元,(其成本为40万元),但企业作暂收款入账。(3)销售费用中,广告费用120万元。(4)营业外支出有向协作单位厂庆赞助费4万元,通过民政部门向红十字事业捐助50万元,税收罚款6万元。(5)管理费用中,业务招待费81万元。(6)本年工资支出1

题目

某国有机床厂2000年销售净收入4000万元,当年的损益表中反映的会计利润500万元,已预缴所得税165万元,委托某会计师事务所检查发现有以下几项内容需作纳税处理:(1)盘亏存货成本10万元,已经批准转作营业外支出,企业还未作处理。(2)销售产品取得含税收入58.5万元,(其成本为40万元),但企业作暂收款入账。(3)销售费用中,广告费用120万元。(4)营业外支出有向协作单位厂庆赞助费4万元,通过民政部门向红十字事业捐助50万元,税收罚款6万元。(5)管理费用中,业务招待费81万元。(6)本年工资支出1000万元,另通过管理费用列支的补贴70万元,企业在册职工900人当地人均计税工资月标准800元,企业已按工资总额计提了三项经费。(7)2000年国产设备技术改造投资额250万元,企业不知道投资抵税政策,未作处理(该企1999年应纳所得税额为230万元)。 根据以上材料,回答以下 86~91 问题:

第86题:调整后的会计利润总额为( )万元。

A.498.3

B.510.3

C.540.6

D.600

相似考题

更多“某国有机床厂2000年销售净收入4000万元,当年的损益表中反映的会计利润500万元,已预缴所得税165万 ”相关问题

-

第1题:

某中外合资家电生产企业,为增值税一般纳税人,2019年销售产品取得不含税收入2500万元,会计利润600万元,已预缴所得税100万元。经税务机关审核,发现以下问题:

(1)期间费用中研究开发费用40万元;

(2)营业外支出106万元(含通过公益性社会团体向贫困山区捐款100万元,直接捐赠6万元);

(3)在A国设有分支机构,A国分支机构当年应纳税所得额300万元,A国规定税率为20%;

要求:根据上述资料和企业所得税法律制度的规定,回答下列问题。

(1)该企业当年境内所得的应纳所得税税额。

(2)该企业当年境外所得应补缴的所得税税额。

(3)该企业当年境内、境外所得应补缴的所得税税额。答案:解析:1.研究开发费用加计扣除=40×75%=30(万元),应调减应纳税所得额30万元。

对外捐赠的扣除限额=600×12%=72(万元)

对外捐赠的纳税调增额=(100-72)+6=34(万元)

境内应纳税所得额=600-30+34=604(万元)

应纳企业所得税=604×25%=151(万元)

2.A国分支机构在境外实际缴纳的税额=300×20%=60(万元)

A国的分支机构境外所得的税收扣除限额=300×25%=75(万元)

A国分支机构在我国应补缴企业所得税额=75-60=15(万元)

3.该企业当年境内、境外所得应补缴的所得税税额=151+15-100=66(万元)。 -

第2题:

某企业税前会计利润为2000万元,业务招待费超标80万元,所得税税率25%,则应交所得税为()万元。A、500

B、520

C、480

D、510答案:B解析:应交所得税=(2000+80)*25%=520(万元)。 -

第3题:

某电子企业2019年销售净收入5000万元,实际发生业务招待费支出500万元,当年可以税前扣除的金额()万元。

A.A 1 250

B.B500

C.C250

D.D150

D -

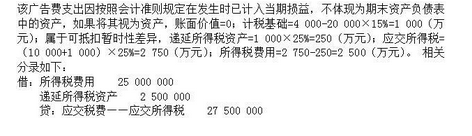

第4题:

A公司2013年度发生了4000万元的广告费用,在发生时已计入当期损益,税法规定广告费支出不超过当年销售收入15%的部分,准予扣除;超过部分允许在以后年度税前扣除。2013年度A公司实现销售收入20000万元,会计利润为1000万元。A公司所得税税率为25%,不考虑其他纳税调整事项。A公司2013年年末应确认()。A.递延所得税负债250万元

B.应交所得税2750万元

C.所得税费用2500万元

D.递延所得税资产250万元答案:B,C,D解析:

-

第5题:

某居民企业,2019年度取得所得及纳税情况如下:境内应纳税所得额为400万元,当年已预缴税款25万元;来源于境外某国税前所得100万元,在境外已纳所得税税款30万元。该企业当年汇算清缴应补(退)的税款为()万元。

A.100

B.75

C.70

D.80

B